- 小

- 中

- 大

- 超大

受肉禽行业产能缩减影响,2022年上半年肉禽饲料产量同环比均下跌。在成本面的有力支撑下,上半年肉禽饲料价格强势上行,并涨至年内高点。下半年肉禽出栏量和饲料成本仍是影响饲料市场的主要原因,预计肉禽饲料或量增价减。

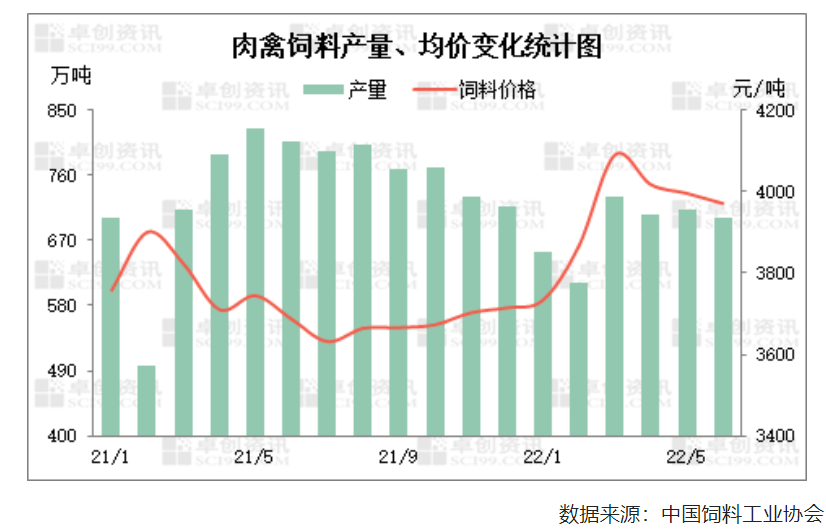

1.上半年肉禽饲料量减价增

中国饲料工业协会数据显示,2022年上半年肉禽饲料产量为4114.00万吨,环比跌幅10.15%,同比跌幅6.70%;肉禽饲料均价为3947.39元/吨,环比涨幅7.38%,同比涨幅4.70%。肉禽出栏量减少是导致肉禽饲料产量减少的根本原因,而玉米、豆粕等原料价格上涨是饲料价格走高的主要原因。

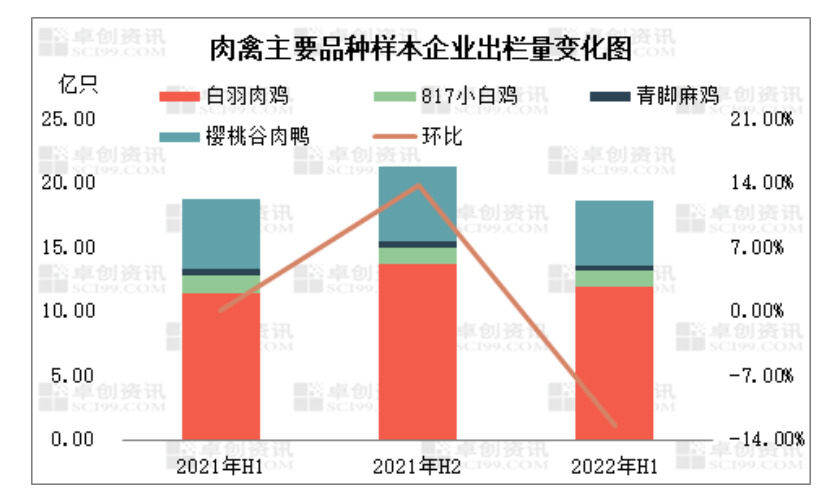

2.肉禽出栏减少,利空饲料需求

卓创资讯认为肉禽出栏量是影响肉禽饲料需求的主要因素。卓创资讯监测数据显示,2022年上半年肉禽主要品种样本企业出栏总量为18.57亿只,环比跌幅13.70%,同比跌幅0.12%。出栏量环比跌幅较大的主要原因有两点:一方面,2021年下半年肉禽主要品种产能偏高,孵化、养殖获利困难,多在年末有去产操作;另一方面,2022年3月中下旬多地交通受阻,养殖户补栏谨慎,孵化企业通过抽毛蛋和淘汰大周龄种禽的方式集中去产。

肉禽出栏量下降,导致肉禽对饲料需求不足,进一步制约肉禽饲料产量减少。(肉禽主要品种包括白羽肉鸡、817小白鸡、青脚麻鸡、樱桃谷肉鸭)

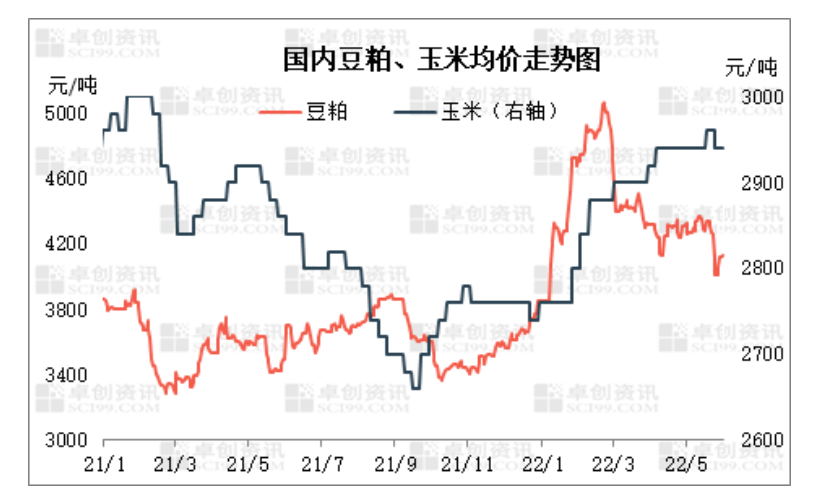

3.原料价格偏强,饲料价格提升

原料端的变化是影响饲料价格的主要因素。上半年玉米价格整体是低位上涨趋势,产区均价2806元/吨,与年初相比涨幅6.65%,同比涨幅2.48%。3-4月国内外因素共同作用,玉米价格震荡上涨。5-6月下游饲料企业抵触高价,采购稻谷等替代玉米,需求面利空市场,玉米价格微降。

豆粕市场则是冲高回落走势,上半年豆粕均价4307元/吨,环比涨幅19.81%,同比涨幅20.24%。主要受供应端先紧后松、进口成本高企、国内需求持续疲弱等因素影响。

4.下半年饲料产量存增加预期,饲料价格或微降

下半年肉禽产能或有增加,将提振肉禽饲料需求,饲料产量存增加预期。但玉米、豆粕价格或小幅下滑,肉禽饲料均价或微降。

肉禽供应或增加,需求量有提升空间。根据前期父母代种禽销量结合种禽新开产和淘汰的周期进行推算,预计下半年樱桃谷种鸭去产,或导致肉鸭出栏量环比微降,同时白羽肉鸡、817小白鸡以及麻鸡出栏量存增加趋势。所以下半年肉禽供应量整体提升,进而提振饲料需求。

饲料原料价格或微降,饲料价格将走低。下半年豆粕市场受宏观因素影响将逐步减弱,价格矛盾集中在8月的大豆天气炒作窗口期内,预计豆粕价格将弱势反弹,但均价低于上半年将是确定趋势。另外,虽然国内玉米市场有效供应逐步下降,但需求持续疲软,且目前饲料企业和东北深加工企业玉米库存基本维持1-2个月,市场交投欠佳,玉米均价或将小幅下跌。两大饲料原料价格的下跌预期将导致下半年肉禽饲料价格跟随下行。

综上所述,上半年受肉禽出栏量减少、饲料成本增加影响,肉禽饲料量减价增。下半年肉禽出栏增加,养殖需求将带动肉禽饲料产量回升,同时饲料原料成本下降,肉禽饲料价格亦有微降趋势。