- 小

- 中

- 大

- 超大

【今日期市盘面概况】

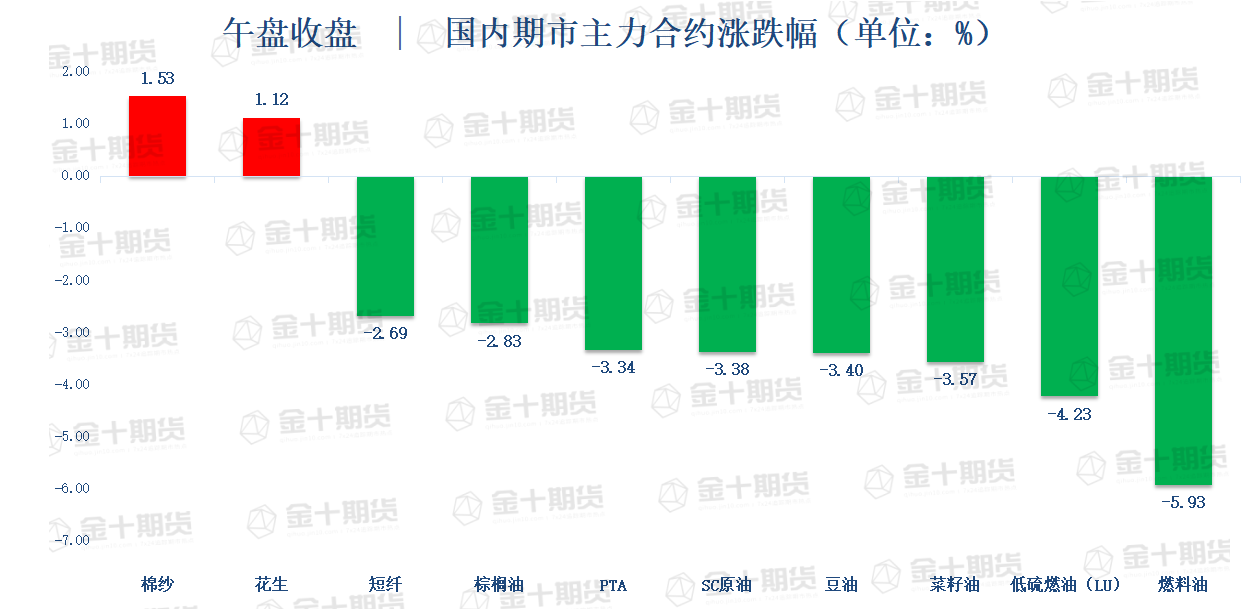

午盘收盘,国内期货主力合约多数下跌,燃油跌近6%,低硫燃料油(LU)跌超4%,SC原油、菜油、PTA、豆油跌超3%,棕榈、沪锡、沥青、短纤、焦煤跌超2%;涨幅方面,动力煤涨近4%,棉纱、花生、红枣涨超1%。

【今日热门品种】

SC原油主力合约:沙特下调10月对欧洲和亚洲原油官价,油价走弱

周三SC原油主力合约收跌3.38%,报684.1元/桶,创8月19日以来新低。

广发期货表示,OPEC+会议决议10月份小幅减产10万桶/日,并声明考虑随时召开OPEC及OPEC+会议处理市场发展问题,OPEC或出手干预以稳定市场的表态为油价提供重要支撑,但市场解读OPEC+减产为需求的看跌信号,叠加沙特下调对欧洲和亚洲的官价,市场情绪偏弱带动油价下行。

美国为俄罗斯设置原油价格上限为44美元/桶成本线,俄罗斯表示将对亚洲出口更多石油作为应对,若俄罗斯对欧石油出口停止,原油供应将进一步减少。

需求方面,俄罗斯暂停北溪一号的天然气供应背景下,欧洲天然气价格再度飙升,为油价提供支撑。当前汽油裂解价差已经回落至低位,但柴油和煤油裂解价差依然维持高位,成品油需求仍有一定韧性。中长期经济增速放缓以及加息带来流动性收紧使得油价承压,预计油价或维持震荡,建议区间内波段操作或观望。

光大期货表示,关于俄罗斯石油价格上限的问题,美国将把初步的对俄石油限价措施“指导价”设定为44美元/桶,这是此前俄罗斯自己给出的每桶石油成本价估计。不会把价格定在低于俄罗斯生产成本之下,44美元这个水平仍能够鼓励俄罗斯石油生产,但石油出口商将无法再从这场他们引发的能源危机中牟利。

美元因美国服务业数据好于预期而上涨约0.6%,站上110关口,对油价及风险资产造成压力。此外服务业活动数据助长了对美联储将继续加息的预期,这可能引发经济衰退并使燃料需求下降。油价大幅下挫,本周欧央行议息会议值得关注,油价反复震荡运行。

豆油主力合约:马来产量库存预计双增,豆油反弹承压

周三豆油主力合约收跌3.40%,报9202元/吨,创7月28日以来新低。

宏源期货表示,油脂中最强的豆油反弹承压,小时级别暂无带动日线金叉和上破26日均线压力的迹象,预计延续回落。未来印尼去库存动力会延续,其超过700万吨的库存逆预期下滑(利空减弱)。国内棕榈油库存低位持续回落,豆菜油库存持续回落(利多),同时基差率随库存增加继续回落,仍有高基差收敛趋势存在(利多期货)。

生柴和汽柴油价差极弱,使用生物柴油作为原料十分划算,但也使得棕榈油易受原油牵连(随原油回落有下跌预期)。马来产量库存增加,劳工增加带来全境产量环比大增的可能性增加(中性,未来利空)。

方正中期期货表示,美国非农数据表现较差,市场对于9月激进加息预期略降,市场情绪有所回暖,油脂期价小幅反弹,短期关注通胀数据对市场情绪的进一步指引。国内油脂库存仍处于季节性低位,对基差及盘面有一定支撑作用,但美豆天气炒作窗口逐步关闭,马棕类库存预期较强,国内疫情反复或对餐饮消费产生一定不利影响仍对油脂期价形成压力,短期以震荡思路对待。

中长期来看,待9月USDA报告公布后,天气炒作窗口将关闭,季节性供应压力逐步临近。南美22/23年度丰产预期较为强烈。此外,美联储持续加息,经济衰退由预期逐步转为现实将使得大宗商品价格系统性走弱。中长期油脂期价或仍有一定下行压力。

花生主力合约:减产带来的影响在中长期有望逐步兑现

周三花生主力合约收涨1.12%,报10326元/吨,创6月22日以来新高。

方正中期期货表示,目前东北、河北和山东冷库货源余量已不多,河南和两广剩余少量库存,随着旧季花生货源逐步扫尾冷库货源价格震荡偏强运行,冷库货源对于新季花生价格的牵制作用也将逐步减弱。新花生上市数量仍然偏少,在需求端采购意愿尚可的背景下现货价格短期偏强运行。

后期重点关注新花生上市节奏及实际单产情况,总体上来看本年度花生减产预期强烈,种植成本抬升,去年花生价格前低后高,农户低价会有明显惜售情绪。收获压力带来的季节性回落幅度或较为有限,减产带来的影响在中长期有望逐步兑现,价格运行重心或将震荡上移。操作方面以区间逢低偏多思路对待,期权可考虑买入虚值看涨期权。

国信期货表示,根据市场调研结果,天气、种植意愿等因素导致产地新季减产预期强烈,当前已经上市的新米价格偏强运行。从目前中秋备货情况来看,需求不太理想。但由于减产幅度较大,预计花生或偏强运行,操作建议偏多思路对待。

【今日期市热点及未来焦点】