- 小

- 中

- 大

- 超大

众所周知,净杠杆率是衡量行业风险偏好的指标,据高盛集团本月早些时候的主要经纪公司数据,美股的净杠杆率已下降近20个百分点,降至66%的一年低点。

摩根士丹利大宗经纪业务的单独数据显示,美国多空股票对冲基金的净杠杆率跌幅相似,降至41%,而净杠杆率的迅速下降往往意味着市场的谨慎情绪愈发强烈,也反映了随着利率上升和全球经济前景黯淡,投资银行正在勒紧裤腰带。

对冲基金今年以较为保守的姿态削减投资组合的杠杆率,这在无形中抽走了全球市场的流动性,加大了股债市场的抛售压力。

对于美股,高盛集团策略师表示,美股触底的条件尚未可见,因其并未完全反映实际收益率最近的上涨和经济衰退的可能性正在上升。高盛团队预计标普500指数将跌至2888点,这意味着较周二收盘价下跌25%。另外,收益率超过了80%的同行,并坚守着空头头寸的基金——伦敦Argonaut Capital Partners公司也认为,美股仍被高估。

房地产市场方面,美国房价也在不断下滑,ING分析师更是认为,房价可能会下跌20%。但往好处想,这也会降低美国的通胀数据,从而使得美联储进行政策转向。

对冲基金狂降杠杆,唯恐“世纪大爆仓”重演

高盛集团本月早些时候的主要经纪公司数据显示,净杠杆率已下降近20个百分点,降至66%的一年低点。来自摩根士丹利大宗经纪业务的单独数据显示,美国多空股票对冲基金的净杠杆率跌幅相似,降至41%,在过去十年中仅在少数情况下达到了这一水平。

根据研究提供商Convergence的最新排名,高盛和摩根士丹利拥有全球最大的两家主要经纪公司,各自为约5000家对冲基金提供服务。

来自另外两家全球投资银行的大宗经纪业务高管表示,由于利率攀升和市场下跌,基金的防御性仓位推动了杠杆率的下降。

净杠杆率是衡量行业风险偏好的指标,计算方式为多头头寸减去空头头寸后,除以对冲基金的净资本,净杠杆率的迅速下降往往意味着市场的谨慎情绪愈发强烈。

纽约对冲基金Valueworks的首席投资官Charles Lemonides表示,对冲基金希望“确保它们不会太接近会迫使它们抛售的(杠杆)水平”。他说:

“市场的进一步下跌将在某个时候强调这一点。美联储每个月都说他们的政策会越来越紧,你要认清一个现实,我们可能会进入一场流动性驱动的大规模抛售。”

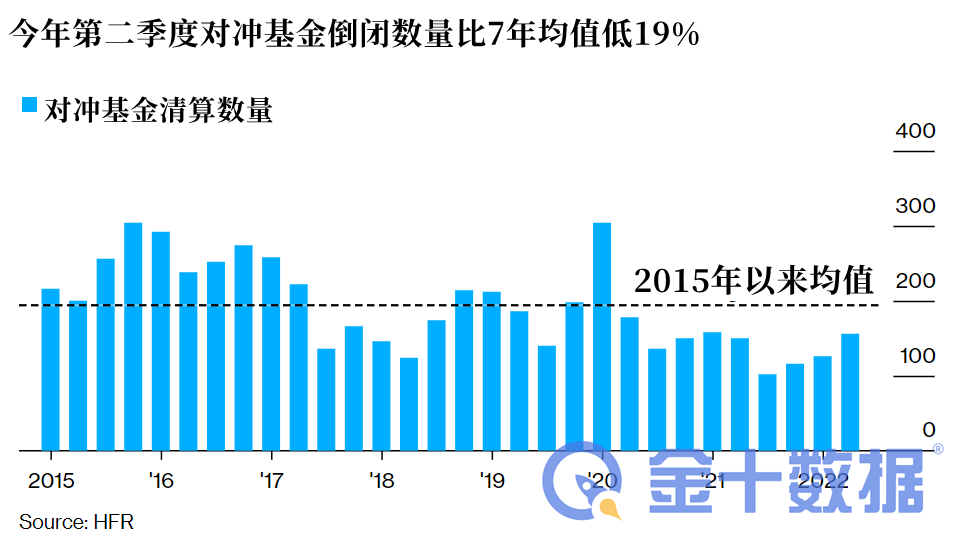

另一位管理超过5亿美元资产并在今年降低杠杆的对冲基金经理表示,利率上升、持续通胀和地缘政治不稳定加剧了投资者面临的风险。HFR追踪的一项对冲基金指数今年的表现大大优于股票和债券。该研究提供商的单独数据显示,第二季度的基金清算仍远低于近年来的平均水平。

杠杆率的下降也反映了随着利率上升和全球经济前景黯淡,投资银行正在勒紧裤腰带。

摩根士丹利首席执行官James Gorman本月在第三季度财报电话会议上表示,该银行在过去一年的“保守转变”中降低了保证金账簿。摩根士丹利是去年因Archegos Capital Management倒闭而遭受巨额损失的主要经纪商之一。那场“世纪大爆仓”主要是由于过度使用衍生品所致。

据两位大宗经纪商高管称,自那时以来,大宗经纪商改进了对不同资产类别的客户风险敞口的监管。他们还专注于最大限度地提高对冲基金所借入的投资组合资产的收入。两位高管称,这有助于机构经纪业务部门减少对其母公司银行资产负债表的依赖,从而更好地管理资本要求。

随着利率脱离金融危机以来的低点,当前的杠杆成本也已经显著增加。Lemonides称:

“现在借钱真的要付出成本的,不再像过去那样几乎是免费的,对冲基金的盈利能力会因此受到影响。”

高盛:美股尚未见底 标普500可能再跌25%

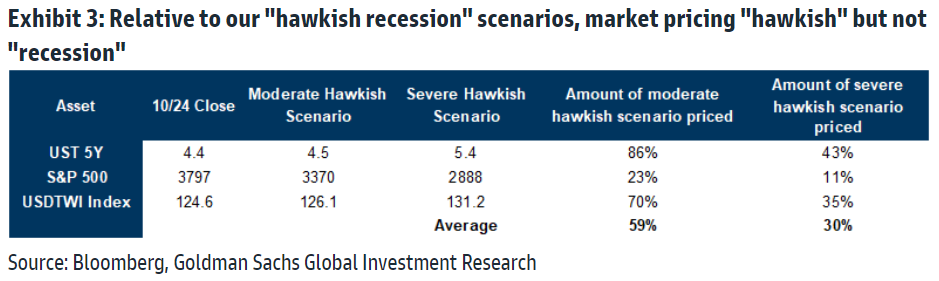

高盛集团策略师表示,美股触底的条件尚未可见,因其并未完全反映实际收益率最近的上涨和经济衰退的可能性上升。

包括Kamakshya Trivedi在内的策略师在10月25日的一份报告中写道,比起债券和现金的实际回报率,美股的相对估值未能提供历史性的高溢价水平。如果出现适当的衰退,或地缘政治风险加剧,美股可能会出现“显著下行空间”。

策略师写道,高盛追踪的所有美国资产都没有完全考虑经济衰退的因素,股市对“严重鹰派情景”的定价最低。该观点与花旗集团和摩根大通的同行不同,后者认为市场的低迷意味着经济衰退的预期正在被充分消化。

在经济严重下滑的情景下,高盛团队预计标普500指数将跌至2888点,这意味着较周二收盘价下跌25%。

高盛发出警告之际,市场正在再次尝试寻找美股底部。自10月12日收于2020年11月以来的最低水平后,标普500指数已上涨8%。与此同时,一些交易员对美债的看法开始转向乐观。他们正在投资组合中建立美债多头头寸以对冲收益率下跌的风险,并减少对美联储激进加息的押注。

外媒对华尔街经济学家的调查显示,未来美国陷入一年经济衰退的可能性为60%,高于一个月前的50%。包括伊丽莎·温格在内的经济学家更为悲观,他们认为未来12个月经济衰退的可能性为100%

美联储为抑制通胀而收紧货币政策已将发达经济体推向紧缩,标普500指数今年迄今已下跌19%。10年期美国国债收益率同期则攀升了250多个基点。

Trivedi及其同事写道,如果经济衰退到来,股票和信贷将尤其脆弱。“那些投资期限较长的人最好在当前关头增加对欧洲投资级债券和抵押贷款等资产的敞口”。

另外,收益率超过了80%的同行,并坚守着空头头寸的基金——伦敦Argonaut Capital Partners LLP的主管Barry Norris表示:

“我们生活在一个沉迷于零利率和意外之财的金融世界,我认为股市的情况短期内不会好转。”

在6月进入技术性熊市后,因美联储竭力控制通胀,标普500指数本月稍早徘徊在近两年低点附近,与此同时,欧洲基准的斯托克600指数今年累计下跌16%,有望创下自金融危机以来的最大年度跌幅。

Norris认为,所有股市都需要再下跌至少20%或30%,直到出现任何形式的底部。他说:

“我们正处于近十年的结构性高通胀之中,这为卖空者提供了一个成熟的环境,财报季还为股票提供了额外的提振,股市仍然明显高估。本季度的企业利润没问题,但这也意味着,我们在加息方面还有更多的工作要做。”

数据显示,Argonaut的绝对回报基金(Absolute Return Fund)今年的正回报率为18%。该基金管理着1.13亿英镑(合1.31亿美元)的资产,并在美国和欧洲都有做多和做空股票。

根据该基金最新的情况介绍,上个月,由于押注德国电池制造商Varta AG和植物性汉堡制造商Beyond Meat等公司,该基金的空头账户盈利,但多头账户持续亏损,主要原因是“市场总体疲软”。

按行业划分,该基金在能源领域的多头敞口最大,而非必需消费品和房地产则是净做空头寸的领域。截至9月底,该公司持有57个空头头寸和35个多头头寸。

ING:美国房价可能会下跌20% 并带动通胀更快回到美联储的目标

荷兰国际集团(ING)首席国际经济学家James Knightley周二在一份报告中说,需求下降和供应增加的共同作用可能导致房价下跌至多20%。据标普的Case Schiller数据,继7月份房价下跌0.7%后,8月份房价环比下降1.3%。

对此,Knightley表示,房价下跌将带动通胀一同下行,使美联储能够放松其紧缩政策。他说:

“考虑到住房价格指数在CPI篮子中占三分之一的权重,房价的下跌可能将推动通胀比预期更快地达到美联储2%的目标。”

Knightley认为,房价下跌是由几个因素造成的,包括抵押贷款利率上升、待售房屋供应量的增加和美国房地产市场的需求下降。这与过去两年相比是一个显著的变化,当时不断增长的需求和处于历史低位的利率导致房价一度上涨了40%。Knightley说:

“我们现在进入了一个非常不同的环境,对在疫情期间房价涨幅最大的城市来说,他们房价的下跌幅度将更为明显。另外,股市反弹的可能性也非常渺茫,生活成本的上升和股市的下跌,导致首次购房者更难存下购房资金。”

此外,住房供应量正在大量增加,自2月以来,待售新房数量增加了50%,而待售的现房数量较2020年10月的低点增加了64%。Knightley表示:

“这意味着我们可能正从一个严重需求过剩的市场转向一个适度供应过剩的市场,特别是当经济衰退导致失业率上升之时。”