- 小

- 中

- 大

- 超大

【今日期市盘面概况】

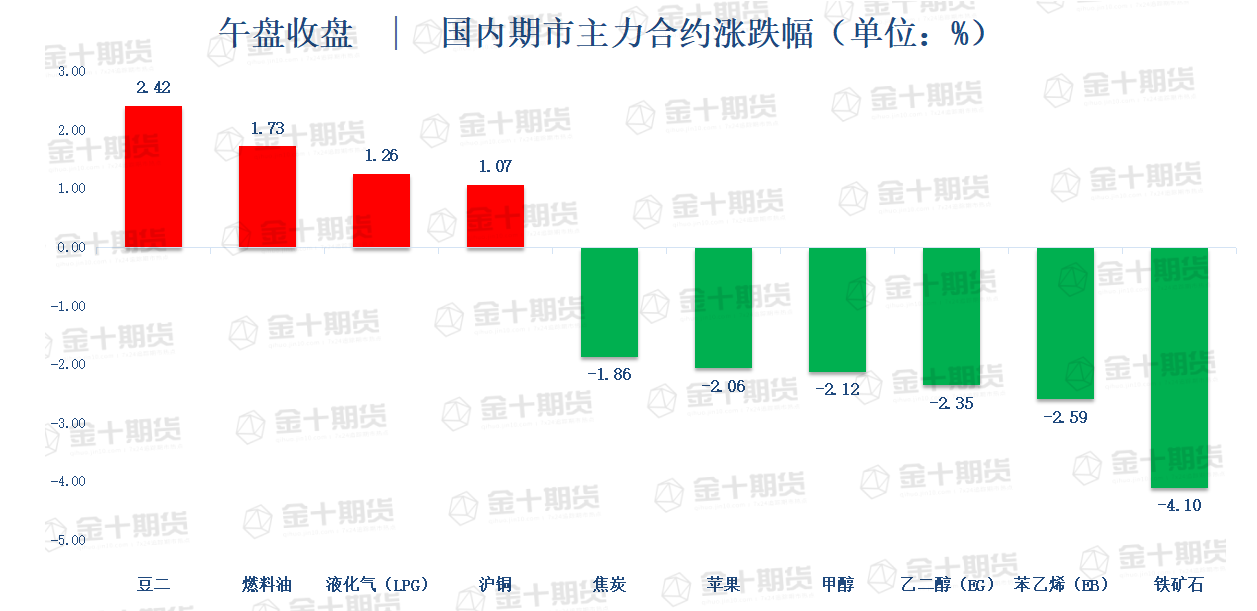

午盘收盘,国内期货主力合约跌多涨少。铁矿跌超4%,苯乙烯(EB)、苹果、甲醇、乙二醇(EG)跌超2%,20号胶(NR)、棉花、焦炭跌近2%;涨幅方面,豆二涨超2%,国际铜、燃油、液化石油气(LPG)、沪铜涨超1%。

【今日热门品种】

铁矿石主力合约:铁水产量见顶回落,铁矿石偏空对待

周四铁矿石主力合约跌4.10%,收盘报643.5元/吨,领跌期市。

东海期货表示,铁矿石目前主要驱动还是在需求端,所以特别关注国内铁水产量变化情况。

从现在的情况看,铁水日产量依然处于240万吨左右的高位,考虑到当前政策性限产的力度是低于预期的,且仍有38%左右的钢厂现金流还有盈利,所以铁水可能还会在高位维持一段时间,但是已经接近了顶部预期,后面继续增长的空间是非常有限的。

主要是钢材在低需求、低利润、高成本的情况下,后期主动减产检修的范围将有所扩大,且按照前三季度粗钢日均产量285.19万吨计算,年化粗钢产量要达到10.4亿吨,高于去年。故如果四季度平控压力较大的话,政策性限产亦不排除阶段性升级的可能、而铁矿供应整体是呈现回升趋势,三季度四大主要矿山产量均有不同程度回升,近几周高频的矿石发货及到港量也是回升的。

所以一旦铁水产量下降的预期兑现,那么后面铁矿累库的压力还是比较大的,所以01合约的话还是建议以偏空思路对待,后期不排除创新低可能。

银河期货表示,市场情绪面持续较弱,市场对下游需求的悲观预期延续,9月份地产新开工仍处于低位,市场预期四季度难见显著好转,黑色市场价格持续回落;二是市场认为当前铁水产量240万吨左右基本处于近期高点,后期存较快回落风险,铁矿盘面价格下跌提前交易预期。

后市来看,由于当前市场较难再次交易终端需求的悲观预期,黑色市场价格难以再次进入下跌通道,同时铁矿期限呈现主力合约强基差、远月贴水结构已经较大部分交易悲观预期,预计后市价格有望企稳,进一步回落空间有限。

苯乙烯主力合约:终端无法给予实质性支撑,下游四季度累库压力较大

周四苯乙烯(EB)主力合约跌2.59%,收盘报8059元/吨,创8月19日以来新低。

南华期货表示,昨日苯乙烯库存数据还是表现为累库趋势,虽然下游开工表现不错,但终端无法给予实质性支撑,下游四季度累库压力较大,目前已经处于累库的开始阶段。

苯乙烯在下游需求三季度见顶,港口开始逐步累库的情况下,自身利润再次被打压,在自身供需给不出节奏的情况下,又回到看纯苯吃饭的日子。纯苯近端价格表现较为稳定,现货价格一直在7500-7600附近,主要在于下游苯酚苯胺等有一定支持,且之前也有提到,纯苯估值下方空间有限,不应太过悲观。

但是中远期来看,纯苯还是无上行动力,表现为弱势震荡,一方面国内纯苯开工一直处于较高的负荷,加之后续进口到船,进口量不少,导致港口还是处于累库预期内;另一方面,昨天的话盛虹、揭阳等都有试车成功消息,虽然产品还没有出,但目前听到的消息是在11月底12月初将有产品,届时纯苯压力进一步增大。

综合来看的话,目前苯乙烯没有向上的驱动,还是以短空为主。

文华财经分析认为,近期在持续的通胀压力和美元动加息影响下,全球经济面临衰退,大宗商品市场延续承压,化工板块连续五日下跌,市场推涨信心偏弱。今日早盘苯乙烯冲高遇阻,后期行情震荡回落,盘中多头陆续减仓,国内现货市场报价下调。

港口集中到货,江苏港库低位。周内苯乙烯港口库存集中到货,江苏库存小幅增长,整体仍处低位。据统计,周内江苏苯乙烯港口样本库存总量:7.25万吨,较上期增0.43万吨。商品量库存在5.2万吨,较上期增0.28万吨。江苏港口库存同比-39.53%;当前港口库存量,较年底低点高79.90%,较年内高点低58.57%。当前华东港口苯乙烯库存保特在阶段历史低位区间运行

。终端刚需拿货,市场成交欠佳。月底苯乙烯终端市场成交乏力,场内利空充斥,商家买货积极性不足,部分终端商家看空后续,市场成交欠佳,现货价格提升困难。隆众资讯认为,EB市场连跌,现货需求愈弱,月末刚需也有减弱,跟国产减量博弈,而现货市场虽有补空成交,然支撑有限,原料、主力盘、生产企业等均降价,市场心态偏空,消息面偏空,预期市场仍有震荡跌价表现。

沪铜主力合约:美元大跌助推铜价

周四沪铜主力合约收涨1.07%,报63450元/吨。

迈科期货表示,美国9月新屋销售环比下降10.9%,上周30年期抵押贷款利率已突破7%,加息对房地产市场的破坏日益突出,经济衰退信号增多。

市场继续炒作联储加息放缓,昨天加拿大加息50个基点,幅度低于预期继续放大这一炒作,美元汇率跌破110,十年债收益率一度跌破4%。市场已消化了11月加息75个基点的预期,联储观察显示12月加息50个基点的可能性为50%,加息75个基点的可能性为35%。另外英国新首相上台以及欧洲能源价格回落以及日本、中国央行干预汇市等形成非美货币的汇率共振反弹,加剧了美元指数近期的回调。

沪铜现货升水回落到200元,低升水刺激采购有所增加,整体看交割后仓单流出,加上进口报关货到来,供应增加,而下游畏高,导致升水急剧下降。但随着铜价大涨,沪铜现货进口亏损扩大到700元,暗示报关货源收紧,进口补充减少后现货升水可能重新回升。

统计局公布9月中国精铜产量94.6万吨,环比增加3万吨,同比增加5.8%,预计四季度产量增速加快,9月铜材产量222万吨,同比增加9.5%,1-9月累计产量1636万吨,同比减少0.5%。总体看10、11仍处旺季,基本消费较强,年末消费逐步减弱,而精铜产量增速加快,后期供应矛盾会有所缓解。

经济衰退信号越来越多,短线非美经济担忧减弱,美元汇率下跌,铜受LME挤仓主导,但消费端畏高,沪铜比价转为严重不利,挤仓力度和持续性都难把握,铜价偏强震荡,急冲寻找短空机会,灵活换手。

光大期货表示,国内方面,稳增长政策仍在加码,给予市场较大信心,但房地产问题依然存在较大困扰。基本面方面,昨日LME库存减少3600吨至13.08万吨;国内广州地区精铜社会库存减少1027吨至9281吨。

升贴水方面,周二LME调期费报价下调14美元/吨至97美元/吨;国内现货铜下降235元/吨至190元/吨。美联储议息会议在即,短期不确定性较大,但市场也在希冀“利空落地”后宏观情绪转暖,加之美元高位存在回调需求,铜价或隐含阶段性反弹预期,基本面乏善可陈下高度存在不确定性,国内在汇率波动性下涨幅或弱于外盘。

另外,LME制裁俄罗斯金属的最终结果或将于近期公布,届时或引起有色市场剧烈波动,特别是在外盘套保的企业须要注意。

【今日期市热点及未来焦点】