- 小

- 中

- 大

- 超大

美国能源信息署最新数据显示,美国LNG出口热潮带来的收入引人注目,截至7月便达到250亿美元,而2021年同期收入仅略高于130亿美元,欧洲天然气购买量的增加,影响的远不只是那些获得创纪录利润的天然气出口商。目前,整个美国电力市场都受到了国内天然气价格上涨的影响,这些变化有可能通过减少家庭的天然气消耗量和增加可再生能源的供应量来永久改变美国的电力供应市场。

对于欧洲而言,有美国LNG“救急”当然是一件好事,欧洲天然气价格已经下降到四个多月以来的低位水平,但这远不是能源危机的句号。虽然美国燃料目前占欧洲LNG进口的40%,但明年夏天预计只能弥补一部分来自俄罗斯的天然气供应缺口,这意味着欧洲需要持续吸引卖方,并获得全球约70%的现货天然气供应。

美国LNG出口形势大好

美国的天然气销售有望在2022年打破产量和收益记录,但由于天然气价格上涨,出口商的短期可观收益可能会对整个美国能源行业产生长期影响。

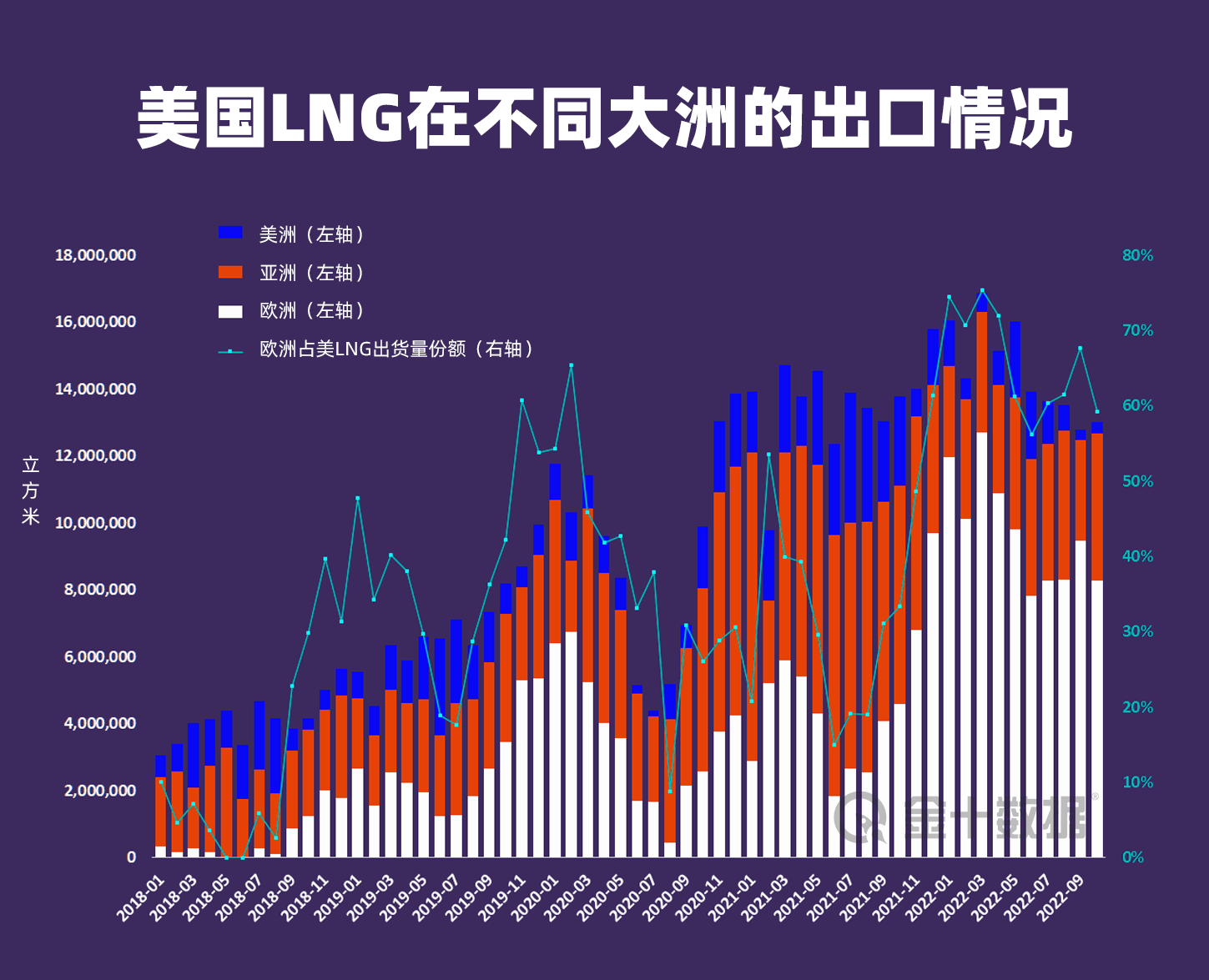

船舶跟踪公司Kpler的数据显示,2022年前10个月,美国液化天然气(LNG)出口总额较2021年同期增长了近11%,对欧洲的出口飙升了近150%,因欧洲买家支付高价替代减少的俄罗斯管道天然气供应。

根据美国能源信息署(EIA)的最新数据,这波出口热潮带来的收入同样引人注目,截至7月便达到250亿美元,而2021年同期收入仅略高于130亿美元。欧洲天然气购买量的增加,影响的远不只是那些获得创纪录利润的天然气出口商。

注:数据来源于船舶跟踪公司Kpler

注:数据来源于船舶跟踪公司Kpler

整个美国电力市场都受到了国内天然气价格上涨的影响。截至10月份,美国国内天然气价格平均比去年同期上涨了85%。这加剧了美国家庭和工业的通胀困境,同时还使可再生能源发电看起来比以往任何时候都更便宜,也更有吸引力。

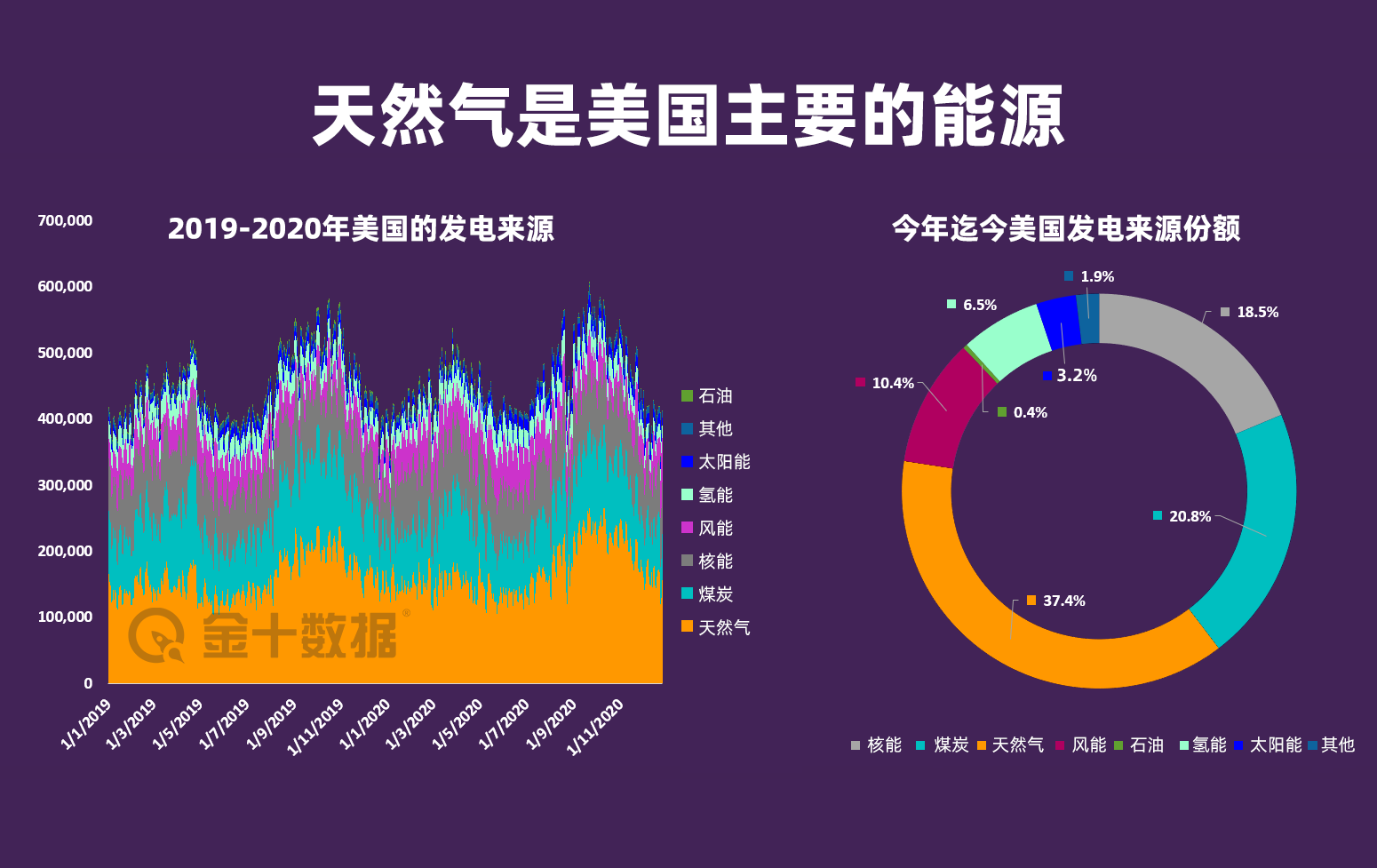

EIA数据显示,截至10月24日,天然气是美国最大的发电来源,占美国本土48个州发电量的37.1%。美国今年的天然气产量有望超过2021年创下的34.5万亿立方英尺的纪录,截至7月,天然气干气产量较2021年同期增长3.8%。

注:数据来源于美国能源信息署

然而,与美国天然气总出货量的增长(14.3%)相比,产量的增长(7.1%)相形见绌。美国国内天然气需求也超过了产量,在2022年的头7个月里增长了近5%,导致美国天然气市场整体趋紧,尽管产量达到创纪录水平。

随着液化天然气出口的快速增长和本土需求的增加,导致美国国内向消费者的供应减少,美国天然气价格呈上升趋势,截至10月24日,天然气平均6.60美元/百万英热,而去年同期为3.56美元/百万英热。

远期市场显示,液化天然气价格将在2023年保持高位,亚洲液化天然气基准价格将大幅高于美国国内价格,直至明年年底,这为液化天然气出口商提供了持续盈利的机会。然而,与此同时,天然气价格持续高于正常水平可能会刺激公用事业公司、家庭和企业等转向更低成本的替代能源。

根据EIA的《2022年能源展望》对2024年新设施投入使用的电力成本预估,天然气电厂的均衡成本已经超过陆上风能和独立太阳能设备的成本。

自今年3月报告发布以来,天然气价格已上涨逾20%,而由于最近通过的《通胀削减法案》中政府对清洁能源项目的大力支持,可再生能源供应的前景大幅增加。事实上,政府对清洁能源供应的大量补贴,加上天然气发电成本普遍高企,很可能会以各种方式加速能源的转换。

- 对于发电组合灵活的公用事业企业来说,这可能会增加发电中成本较低的可再生能源的产量,而这种能源一旦得到发展,可能会吃掉天然气的发电份额。对于家庭来说,他们可能会采取安装太阳能电池板或热泵的形式,以减少整体能源需求。对于企业来说,特别是电力密集型但对成本敏感的制造商,他们可能会寻求新的电力来源,从而减少对当地电网的总体能源需求。

综上,这些变化有可能通过减少家庭的天然气消耗量和增加可再生能源的供应量来永久改变美国的电力供应市场。这可能使美国天然气出口商可以向全球有需要的买家兜售更多的“自由天然气”,看起来这些买家至少在未来一年愿意购买价格远高于美国国内的天然气。

气价大幅回落 但欧洲尚未走出至暗时刻

行业分析师表示,欧洲天然气价格已经下降到四个多月以来的低位水平,但这远不是能源危机的句号。

今年8月,俄乌冲突以及由此引发的对欧洲能源结构的压力一度推动欧洲基准的TTF荷兰天然气期货价格飙升至历史高位,达到逾340欧元/兆瓦时。

但目前TTF天然气期价已经大幅下降,截至周四收盘时为108.5欧元/兆瓦时。本周初,欧洲天然气盘中价格甚至出现了负值,这意味着天然气卖家还得向买家支付费用,以便从他们手中取走货物。

三菱日联银行大宗商品研究主管Ehsan Khoman表示:

“随着天然气储备接近饱和,液化天然气供应过剩,以及有利的温和秋季天气,正如当前其他大宗商品一样,天然气市场正在尽力保持系统平衡。”

欧洲天然气基础设施组织(GIE)汇编的最新数据显示,欧盟的天然气总体储存水平平均接近94%。这远远超过了欧盟为各国设定的目标,即在11月初储气量达到80%。

一些夏季订单的液化天然气现在已经到货,但当前库存已满,这意味着供应过剩。与此同时,该地区的气温也异常温暖,部分国家目前温度仍达20摄氏度(68华氏度)。

能源研究和商业情报公司Rystad Energy分析师Nikoline Bromander表示,风力发电的高产,以及欧盟内部就降低天然气价格和消费的合作措施达成的政治协议,这些都有助于降低天然气价格。

危机将虽迟但到?明年欧洲的天然气供应缺口没那么好填满

目前来看,欧洲似乎用美国供应填补了俄罗斯天然气流量减少的缺口,但随着缺口扩大,美国天然气出货量恐怕无法跟上。

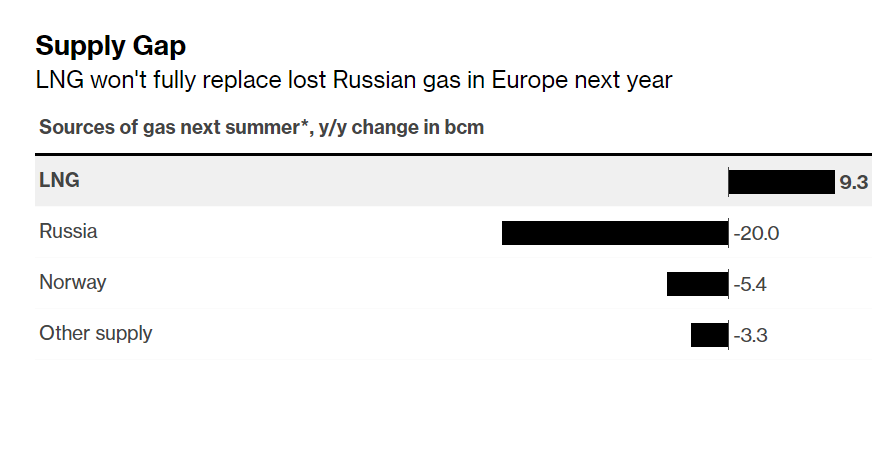

市场研究机构BloombergNEF称,虽然美国燃料目前占欧洲液化天然气进口的40%,但明年夏天预计只能弥补一部分来自俄罗斯的天然气供应缺口。这意味着,明年来自俄罗斯的天然气供应短缺的时间将更长,因此重建库存将更加困难。

拥有亚洲不需要的供应对欧洲来说至关重要,因为欧洲正在用超冷燃料替换管道供应。由于液化天然气产量增长在未来几年仍然有限,为了满足未来的需求,欧洲需要持续吸引卖方,并获得全球约70%的现货天然气供应,主要来自美国。

由于俄罗斯是在欧洲夏季储气行动的后期才开始削减供应,明年该地区天然气供应不足的问题将更加突出。

BNEF分析师Arun Toora表示,美国的供应对价格特别敏感,并将流向高端市场,除非亚洲需求回升,否则欧洲仍将是高端市场。然而,欧洲对美国天然气进口的同比增长不足以抵消俄罗斯管道供应的削减量,其中只有不到一半的供应量能通过液化天然气的增加来满足的。

明年液化天然气无法完全填补欧洲的天然气供应缺口。据BNEF称,4月至9月期间欧洲西北部和意大利的液化天然气进口量可能会比去年同期增加90亿立方米。但是,由于北溪管道供应停止,并且过境乌克兰的俄罗斯天然气也持续面临完全关闭的风险,来自俄罗斯的天然气供应缺口可能达到200亿立方米。

一个问题是美国的供应有限。据外媒报道,得克萨斯州自由港爆炸意味着今年美国液化天然气出口仅增长12%,低于预期,2023年增长幅度将与预期相似。

另一个问题是液化天然气去向的不确定性。能源巨头和贸易商已经获得了大部分美国出口,并且在很大程度上锁定了未来的美国供应,并且可以将它们送到价格最高的地方。这意味着,亚洲放宽新冠疫情限制可能会刺激需求,并吸引更多的供应流向流向亚洲而非欧洲。

欧洲的采购帮助美国天然气出口保持在最高水平,并限制了不断扩大的贸易逆差。但强劲的全球需求也导致美国天然气价格处于历史高位,增加了家庭能源费用并助长了通货膨胀。

联邦能源监管委员会表示,由于美国出口量大,新英格兰今年冬天存在天然气短缺的风险。

挪威咨询公司Rystad Energy的分析师Xi Nan表示,美国现在将大约60%的供应出口到欧洲,规模是去年的两倍。美国国务卿安东尼·布林肯表示,在今年成为欧盟和英国最大的液化天然气供应国之后,美国正在努力进一步促进这种贸易。

自2016年以来,页岩气革命推动美国液化天然气出口稳步增长,主要出口地为南美和亚洲。这种情况在去年底发生了变化,当时欧洲天然气价格飙升促使贸易商将货物转移至该地区。

不过,BNEF表示,在欧洲,明年夏天能够弥补来自俄罗斯的天然气供应缺口的液化天然气数量可能会从今年冬天的42%降至35%。然而,自2024年底新一批天然气项目开启,欧洲的天然气供应(主要来自美国)应该会增加。因此欧洲还需要扩大液化天然气进口能力,缓解基础设施瓶颈。

Rystad Energy在一份研究报告中表示:

“未来几年,美国需要扩大液化天然气出口能力,欧盟也需要扩大进口能力。”