- 小

- 中

- 大

- 超大

【今日期市盘面概况】

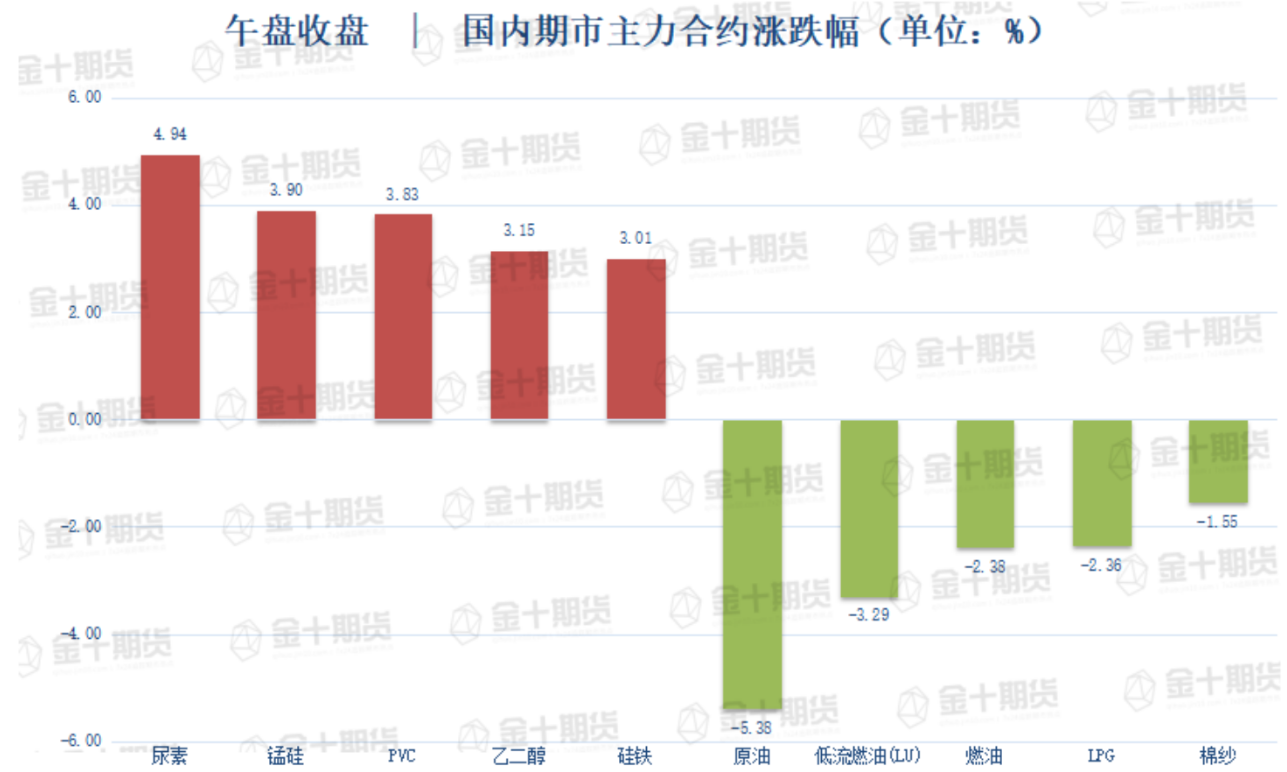

午盘收盘,国内期货主力合约涨跌不一。原油跌超5%,低硫燃料油(LU)跌超3%,燃油、LPG跌超2%。涨幅方面,尿素涨超近5%,锰硅、PVC涨近4%,乙二醇、硅铁涨超3%。

截至11月24日15:00,国内期货主力合约资金流入方面,原油2301流入4.39亿,纯碱2301流入4.1亿,沪金2302流入3.71亿;资金流出方面,中证2212流出22.77亿,中证1000 2212流出9.45亿,螺纹2301流出7.49亿。

截至11月24日15:00,国内期货主力合约成交量方面,甲醇主力成交194.6万手,PTA主力成交167.6万手,螺纹钢主力成交160.2万手;国内期货主力合约持仓量方面,豆粕主力持仓132.2万手,螺纹钢主力持仓122.9万手,甲醇主力持仓105.2万手。

【今日热门品种】

原油主力合约:主连再创九个月新低,预计“三季度跌、四季度反弹”走势出现的概率相对更大

周四SC原油主力合约弱势运行,收跌5.38%,报570.1元/桶。

CNBC分析师Jim Cramer表示,近期油价走势与其他工业品走势呈现明显分化,主要因供应端的担忧有所缓解,越临近制裁时点,市场愈发明朗。从市场的观点来看,欧洲有能力用中东、美国和拉丁美洲的原油取代俄罗斯的石油,亚洲市场则增加了对俄罗斯原油的使用。在经济放缓的背景下,需求整体面临下滑压力,全球来看,美国需求仍存在一定韧性,但成品油开始累库,国内在疫情的不确定性因素下需求仍难以边际大幅改善。因而目前市场正呈现共振式下挫,布油或将考验80美元/桶一线支撑。

国泰君安期货亦表示,对于 2022 年剩余的 6 周时间,尽管盘面看已经出现了技术性破位,但从基本面看我们认为油价尚未完全进入二次趋势下跌的时间窗口。在逼近 9 月份前低后,仍需注意油价的阶段性反弹风险。在当前海内外原油一次加工需求尚未趋势性收缩、市场风险偏好改善的时间窗口里,油价仍有反弹的可能。整体来看,短期海内外原油市场补库周期错配是造成四季度油价至今未能向上突破、维持宽幅震荡的主因,我们此前对四季度的内需判读过于乐观。在四季度海外经济不出现硬着陆的情况下,我们的观点为“三季度跌、四季度反弹”走势出现的概率相对更大。只是在亚太地区需求低于预期后,油价四季度重心回升的幅度或低于此前预期,我们将四季度外盘两油重心回升的判断从 100 美元/桶下修至 95 美元/桶。

尿素主力合约:尿素企业推迟复产,但近期利润回升或打破平衡

周四尿素连续合约大涨4.94%,收盘报2633元/吨。

光大期货表示,货源紧张导致现货不断上涨,化肥氮肥国储、海外出口、复合肥补库等方面支撑需求走强,供给方面保持稳定,考虑到高价位现货抑制下游需求,短期尿素维持震荡偏强,追多需谨慎。现货价格本周持续上涨,但目前涨幅有所放缓,期货价格向现货价格靠拢。现在也是氮肥国储面临关键时点,检查在即,存在补库预期;且出口订单有预期回升,前期印度、巴基斯坦、埃塞尿素招标,当前贸易商积极备货,支撑价格走强;最后是下游复合肥补库,采购持续推进,市场成交较为乐观。供给多空交织,气头企业降负推迟、山西地区企业复产推迟,短期受后者影响更大,山西煤头企业前期停产,受不可抗力因素影响,复产推迟,叠加运输受阻,尿素供给增量不及预期。整体来看,尿素货源短期维持紧张态势。

方正中期期货表示,总体农业用肥季节性淡季,冬储、淡储节奏影响成交;尿素生产企业库存小幅回升,港口库存环比小幅回升,有一定压力;近期内外盘价差继续收窄。出口政策不清晰,8月出口环比大增,9月环比小幅下降,近期港口集港较多,出口环比预期增加。新一轮印度招标发布,开标价大幅下降,但绝对值内外价差有驱动,美元强势放大驱动。主动去库存阶段,生产企业建议基于自身库存情况保值,基于基差则等待平水机会卖保,规避政策风险。消息方面出口增加、限产检修消息有一定利多。技术上,下方成交密集区2200关口附近支撑确认,持续反弹二次突破2500,走势偏强。操作上,尿素生产利润已经回正,气头季节性减产时间窗口到来,有一定对冲,关注天然气、煤炭价格走向,景气下行周期全市场有利润时,生产企业卖保保障满产较为合适。单边基差收窄仍有空间,继续关注抛现货买期货轮库机会。

PVC主力合约:远期担忧情绪增加,市场心态近期悲观

周四PVC主力合约偏强运行,稳中有涨,收涨3.83%,报6017元/吨。

东海期货表示,昨日PVC夜盘小幅上涨至5907元/吨,01基差走低至108元/吨;生产利润小幅恢复,国际市场宏观环境承压,欧美加息预期持续,北方冬季淡季加压经济,远期担忧情绪增加,市场心态近期悲观。

新湖期货表示,乙烯法PVC开工大幅提升,而电石法开工仍保持低位装置检修时间,持续延长利润持续下降,开工积极性不足,终端需求不足,PVC下游仍保持低开工水平,多地疫情需求恢复缓慢,近期下游需求情况变化不大。外盘需求占位明显回升,出口窗口关闭,出口量继续下降,库存从高位略有回落,供应受利润和疫情影响开始下降,而需求持续疲弱,库存跟随供应下降而去库。 PVC工时受利润下降和疫情影响,开工保持低位,下游开工和终端需求继续保持疲弱。

【今日期市热点及未来焦点】