- 小

- 中

- 大

- 超大

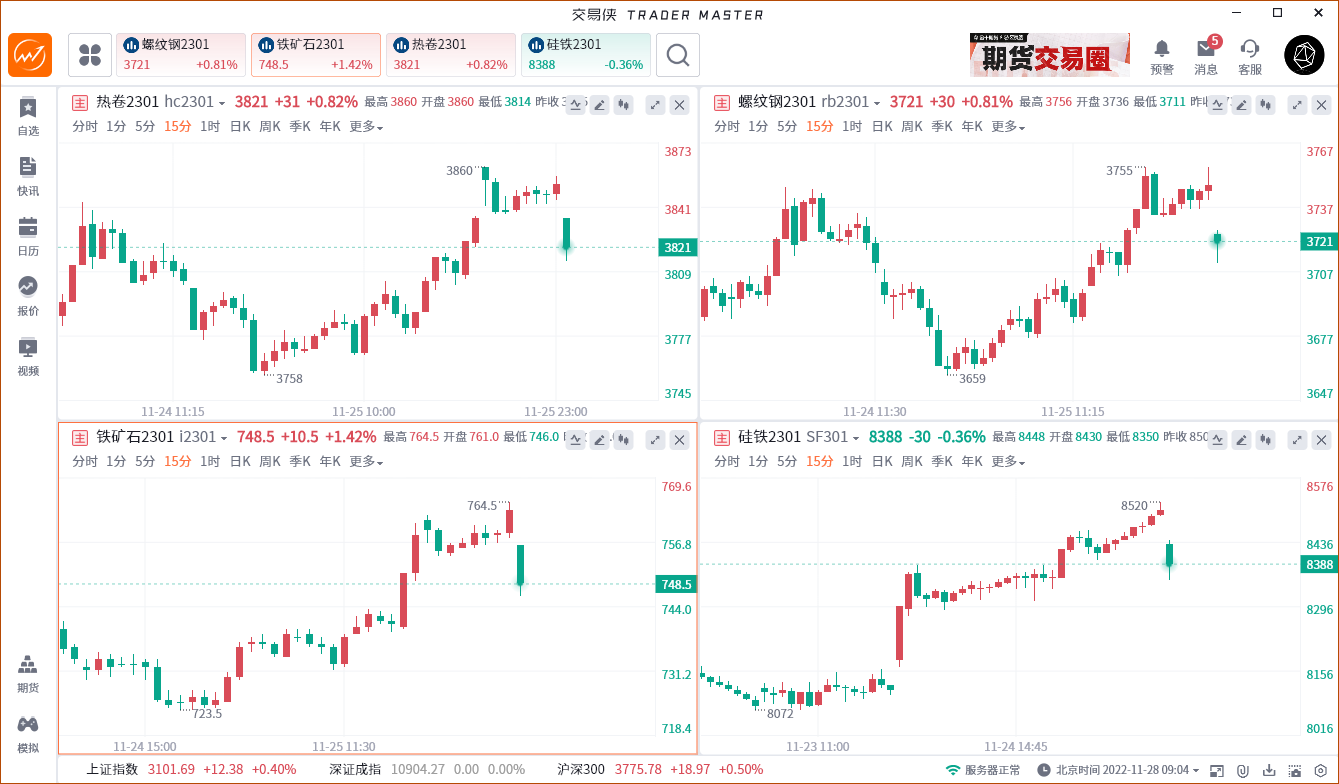

早盘开盘,黑色系期货涨幅居前,铁矿石一度涨超3%,现涨幅缩窄至1.42%,热卷一度涨超1%,现涨幅缩窄至0.82%。市场主流机构观点认为黑色系普涨有以下因素: ①国常会适时释放降准信号及央行迅速实施;②房地产利好政策将持续提振市场信心。

对于未来黑色系期货的走势,机构给出如下观点:

银河期货表示,上周房地产政策利好继续出台,目前本轮已基本形成“三箭齐发”的态势。11月份房企债券融资名单扩容、额度提升,目前总额度超过1000亿元,新落地62亿元。银行等金融主体加大了对房地产行业的授信力度,授信额度总计已超1万亿元。未来“第三支箭”股权融资同样值得期待。随着房地产利好政策逐步落地,预计未来一段时间民营房企有望逐步走出困境,部分民营房企有望开始拿地,居民购房信心也有望得到提振,并对钢材需求形成拉动,利好黑色系各品种。

中钢期货表示,货币政策和地产调控相结合,较精准地补足痛点,对地产行业的阶段性回暖起到重要作用。黑色产业链下游的最重要终端就是地产行业,尽管,从政策提出到落地到见效仍需时间周期,但针对地产行业的精准施策,仍对黑色系带来良好预期,也是推动整个板块偏强运行的核心因素。

美尔雅期货表示,钢厂减产力度放缓,北方限烧结常态化,配矿方面可选择性较强,但由于废钢收紧,钢厂对铁矿的依赖度被动增强,由于钢厂迟迟不兑现补库,淡季来临后低库存状态下的补库逻辑使得铁矿支撑强于成材。结合宏观利好频出,铁矿的金融属性再度被激发,短期内铁矿上涨的弹性仍好于成材。

而光大期货表示,11月份钢材市场整体供需双弱,央行降准、地产融资新政等宽松政策密集出台,在很大程度上提升了市场预期,期货率先大幅拉涨,现货走势相对乏力,基差修复至历史偏低水平。12月份钢材现实供需将进一步走弱,供需基本面或缺乏驱动,市场影响因素更多还是来自预期端的变化因素。

国投安信期货表示,稳增长措施继续释放,央行将于12月5日降低存款准备金率0.25个百分点,房地产“金融16条”正式发布,保交楼、稳民生背景下,房地产市场有望筑底企稳。秋冬季限产及粗钢压减背景下,供应压力整体缓解。钢材期货盘面短期相对偏强,波动有所加剧,关注疫情控制及防疫政策变化。

弘业期货表示,短期来看,钢材供应端将维持低位,难有较大增量空间。部分城市疫情防控的加严再次拖累需求的释放,疫情对于需求影响仍将存在,另外传统淡季下需求的衰减也难以避免。冬储临近,而现有价格下商家冬储意愿明显较低,这就导致短期内价格上行存在明显阻力。但近期宏观利好消息频发,或将成为推动价格上行的有效动力支撑。