- 小

- 中

- 大

- 超大

2022年仅剩不到一个月。

回顾过去一年,投资者承受了许多:全球熊市导致22万亿美元财富蒸发,通胀飙升至40年高位、鹰派央行、俄乌冲突、中期选举等等。2023年恐怕也不是一帆风顺的一年,下面这些可能会成为投资者面临的关键主题:

经济衰退几乎随时可见

为对抗处于数十年高位的通胀,全球多个央行大幅加息,经济增速已经放缓,美国、欧洲和英国尤为明显。IMF预计,明年全球经济增速将放缓至2.7%,为2001年以来的最低增速。

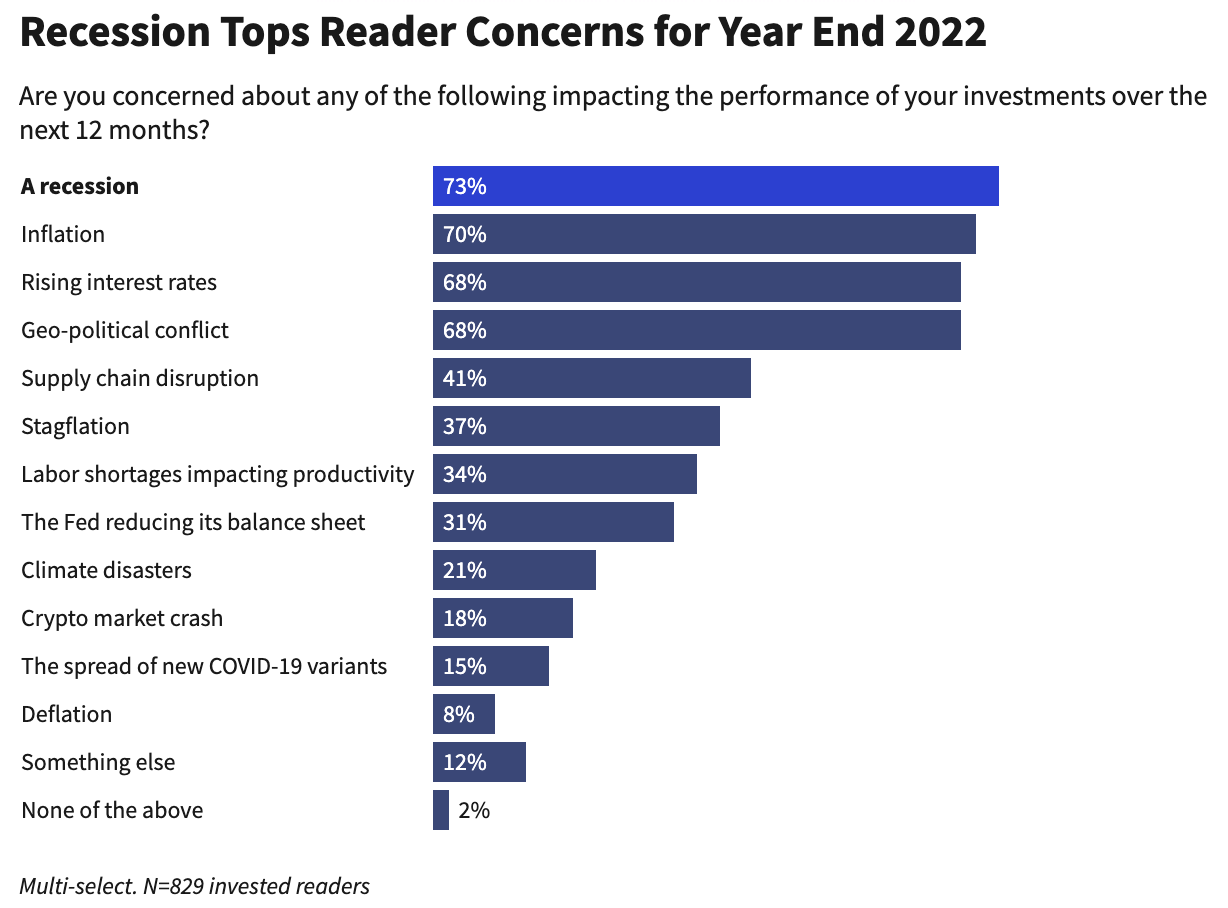

下图为接受调查的投资者对于不同状况的担忧比例:

许多企业CEO和经济学家都预计,美国经济衰退将从2023年开始,并至少持续至明年三季度。世界大型企业联合会则认为,美国经济衰退已经到来,并表示至少会持续至明年一季度。

根据investopedia的最新调查,超过一半的受访者都认为明年会出现经济衰退。如果美国经济真的陷入衰退,或者已经陷入衰退,考虑到3.7%的失业率处于历史低位,且美联储正在积极加息,此番经济衰退的严重程度也会不同于往常。

受影响最大的行业包括高增长技术行业和非必需消费品行业。如果经济衰退周期相对较短,可能受益的行业包括能源、医疗保健、公用事业和金融。

利率:加息时间周期拉长

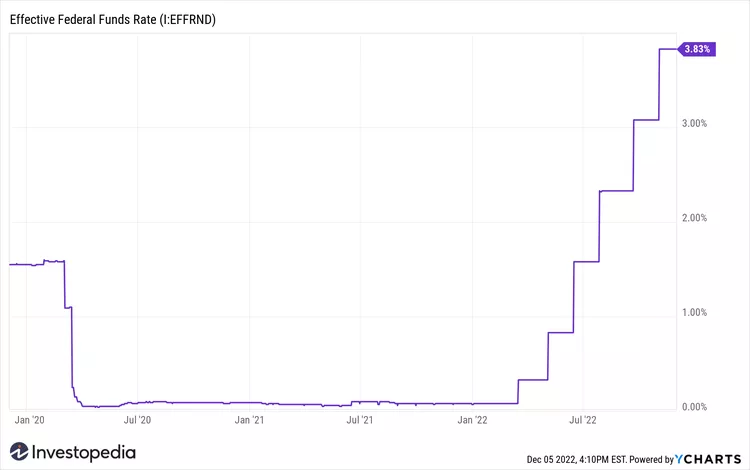

今年以来,美联储已经加息了6次,联邦基金利率目标区间升至3.75%-4%,是有记录以来最快的加息步伐。但美联储主席鲍威尔一再表示,“我们还有很长的路要走。”

最新的非农数据好于预期,平均时薪同比增长5.1%,环比增长0.6%,均远高于预期,说明美国就业市场仍然供需失衡,而且美联储最担心的薪资-通胀螺旋式上升很有可能成为现实,届时美联储就算降低单次加息的幅度,也会选择增加加息次数,并将高利率维持更长时间。

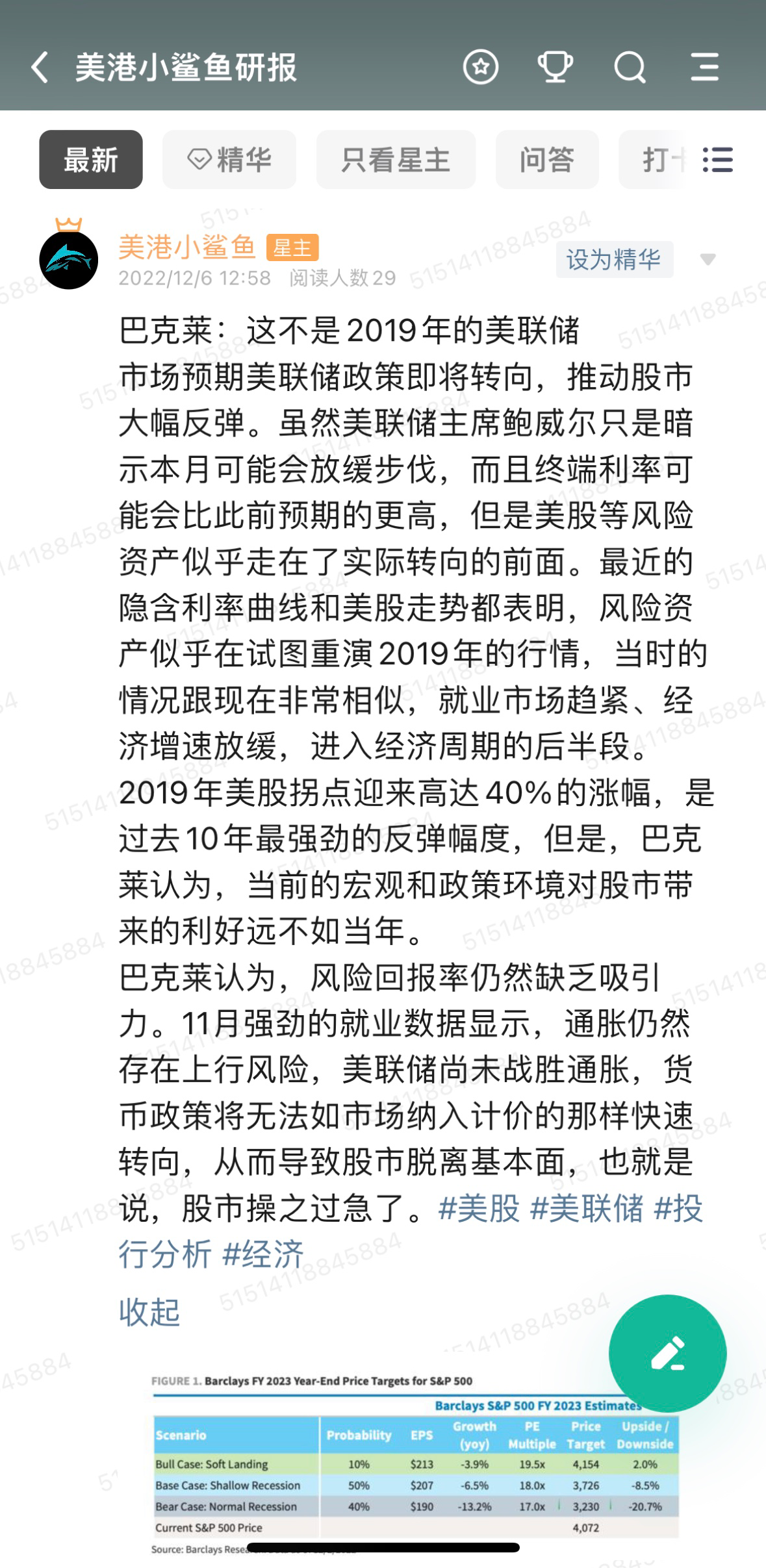

不少华尔街投行在本周初发出一致预测,警告美联储加息的影响要到2023年才会充分显现,美国可能陷入衰退,而股市远未见底,可能会迎来二轮暴跌。

近期股市的短线反弹,小鲨鱼在知识星球上已经解释过,通胀存在上行风险,美联储尚未战胜通胀,货币政策将无法如市场纳入计价的那样快速转向,从而导致股市脱离基本面,也就是说,股市有点操之过急了。

投资者在经历了一年的市场动荡后,追求收益率的强烈愿望可能会一叶障目,以为这就是美股快速回暖的起点。

美元的权重

强势美元一直是投资者的避风港,也是许多风险资产的氪石。因各国央行加息,债券价格和收益率承压,投资者紧抓美元不放,强势美元导致依赖出口的美国企业利润降低,同时也令美国的贸易伙伴遭殃。当前美元已经脱离最近的历史高位,但央行加息和经济衰退的可能性依然促使美元至少在2023年上半年保持强势。

股市预期

投行和基金经理目前的普遍共识是,接下来美股回报率将低于8-9%的年度平均水平。先锋领航基金考虑到利率上升、通胀高企以及潜在的经济衰退这一系列的逆风,将10年内美股回报率定在4.7%-6.7%之间。

Factset的数据显示,对2022年第四季度和2023年上半年收益的预估一直在下降。科技等行业仍然存在相对较高的市盈率,投资者可能会再次被猛然惊醒。

如果2023年出现衰退,价值股可能会继续跑赢成长股,其中必需品、金融、医疗保健、公用事业和能源领涨。价值股与成长股就是龟兔赛跑,价值股将承担2023年股市回报的重任。

能源——长期牛市

能源价格一直霸占了2022年的头条,是整体通胀的主要驱动力。

俄乌冲突造成的能源价格飙升,令欧洲陷入能源危机,导致停电、省电等节能措施如同一股热浪席卷了整个欧洲大陆。虽然目前化石燃料价格有所下降,但大多数商品观察人士表示,这只是商品多年牛市的开始。

天然气和原油的供应短缺,俄乌危机导致的化石燃料价格飙升,让原本流入可再生能源解决方案和气候技术的资金减少。

2022年美国的降低通胀法案,实际上是伪装成抗通胀工具的气候法案,该法案承诺向化石燃料替代品投入超过3000亿美元的新支出,但不可否认的是,这需要很长时间去发展,这就为大宗商品多头在2023年提供了更大的空间。

投资者应该怎么做?

山雨欲来风满楼。美股将迎来关键节点,面对纷繁复杂的信息,投资者如何筛选出真正有价值的内容?美港小鲨鱼隆重推出知识星球「美港小鲨鱼研报」,每日为您精选研报和观点,助您把握市场动态,作出明智的投资决策。双12活动正在火热进行中,现在入圈可领取50元优惠券,每天只需0.86元!