- 小

- 中

- 大

- 超大

【今日期市盘面概况】

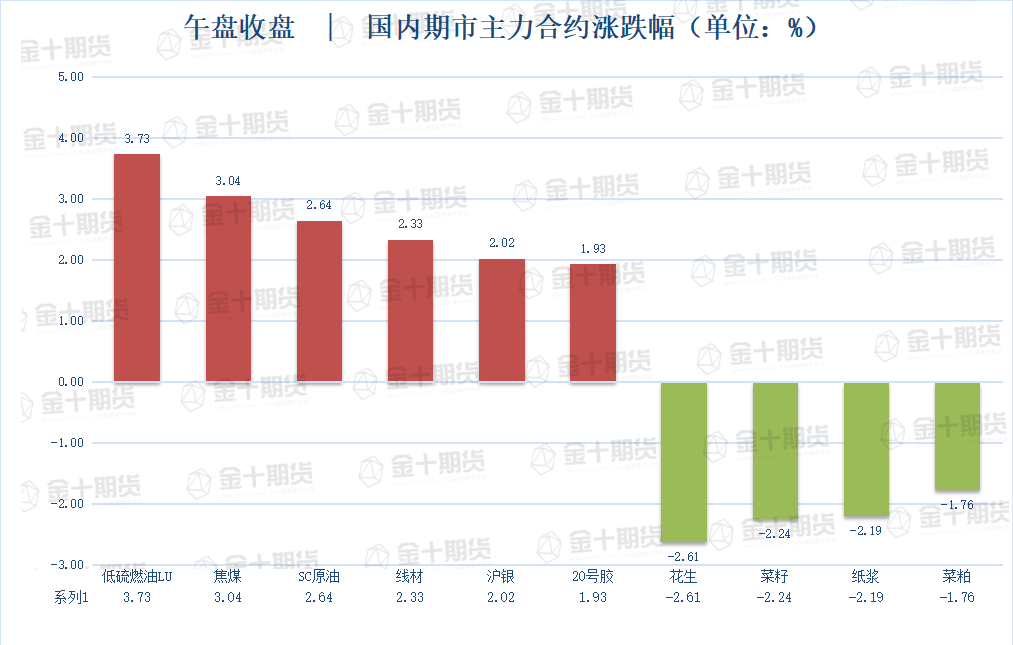

午盘收盘,国内期货主力合约大面积飘红。涨幅方面,低硫燃油(LU)涨近4%,焦煤涨超3%,SC原油、线材、沪银涨超2%,20号胶、棉纱涨近2%。跌幅方面,花生、菜籽、纸浆跌超2%,菜粕、豆粕、沪镍、豆二、尿素、玉米跌超1%。

截至12月14日15:00,国内期货主力合约资金流入方面,螺纹2305流入8.8亿,沪金2302流入6.73亿,棕榈2305流入5.6亿;资金流出方面,中证2212流出70.88亿,沪深2212流出40.83亿,中证1000 2212流出36.03亿。

截至12月14日15:00,国内期货主力合约成交量方面,螺纹钢主力成交150万手,沪银主力成交119.7万手,燃油主力成交106.5万手;国内期货主力合约持仓量方面,螺纹钢主力持仓191.1万手,PTA主力持仓111.5万手,玉米主力持仓79.6.2万手。

【今日热门品种】

SC原油主力合约:供应端表现偏紧,国内汽油航煤消费或出现明显回暖,本周四美联储加息决定后市走势!

周三SC原油主力连续合约今日维持涨势,日内震荡偏强运行,最终收高2.64%,报价529.4元/桶。

光大期货表示,美国11月CPI低于预期减缓市场对激进加息的担忧,OPEC月报并未进一步下调对2023年全球原油需求的预期,前期经济衰退的交易逻辑在原油盘面上逐渐淡化。而且上周美国Keystone管道发生泄漏后,因气候原因恢复慢于预期,供应端表现偏紧。市场预期国内第一波疫情高峰将在12月底至明年1月初到来,油价也因此呈现出近月弱、远月强的格局,在第一波疫情高峰过去后,国内汽油航煤消费或出现明显回暖,带动原油价格走强,不过也需要警惕本周四美联储加息带来的阶段性利多出尽的风险。短期或延续反弹思路。

中信建投期货表示,利好支撑来自于这样几个方面,一是中国的交通量复苏节奏快于预期,尤其是货运方面,中国的货运此前也受限于管控政策,这一点与海外不同;第二是随着能源等价格的回落,欧美的通胀压力下滑,经济受紧缩的拖累下滑;第三Keystone的重启推迟,交割库库欣库存有望进一步下滑,WTI可能出现结构性偏强格局。近几日油价的企稳也带动了月差的走高,我们认为原油将开启一段修复性反弹行情。

沪银主力合约:通胀数据不及预期,静待明天美联储利率决议

周三沪银主力连续合约日内偏强势运营,最终收高2.02%,报价5403元/千克。创2021年8月5日以来新高。

东海期货表示,美联储维持鹰派,加息预期利好美元美债,对金银上方构成压制。金银比来看,在货币政策完全转向宽松前没有较强的下行动力,美联储货币政策的转换或伴随着美国经济衰退,利空白银工业属性,金银比长期来看或仍有上行空间。

申银万国期货表示,金银再度冲高。主要受所公布的美国11月CPI超预期走低影响,此为连续第二个低于预期的CPI数据,加强市场对于美联储12月加息50bp,并将很快停止本轮加息的信心,考虑今晚利率会议的加息预期已经提前消化,金银整体将继续表现偏强。

花生主力合约:国内销售进度明显下降,花生期货市场缺乏上涨驱动

周三花生主力连续合约收跌2.61%,收盘报10094元/吨。

方正中期期货表示,基层花生余量偏少,低价惜售情绪明显,上货量不大,部分区域偏强运行。非洲进口花生年后逐步到港,对国内货源将有一定补充。近期主力部分工厂相继停机或暂停签订新合同,影响短期市场入市信心。在春节之前,油厂仍将是国内花生现货市场需求端的主力,需要密切跟踪油厂到货情及结算价格变化。

华融融达期货表示,减产利好已将花生推至高位,四季度基本面供需两弱,花生粕随豆粕现货转弱,油厂榨利短期面临持续下行压力。疫情封控缓解,部分工厂恢复收购,节前备货不及预期,近月临近交割,或将进一步向下收敛。进口订单陆续签订,年后到港预期持续施压远月,终端消费短期难有明显改善,后市趋弱调整。

【今日期市热点及未来焦点】