- 小

- 中

- 大

- 超大

北京时间21:30,美国将公布12月非农就业报告。目前市场预计,12月将新增20万个非农就业岗位,不及前值的26.3万。美国当月失业率预计将持稳在3.7%,平均薪资环比涨幅则料将从0.6%放缓至0.4%。

由于美国昨晚公布的ADP就业人数高于预期和前值,初请失业金人数和企业裁员人数出现下滑,劳动力市场仍凸显韧性。受此影响,市场对美联储的鹰派预期升温,并且重新考虑2月会议加息50个基点的可能。联邦基金利率掉期目前定价美联储在6月达到5.03%的终端利率,较昨日上行约6个基点。

由于美联储一直在努力抑制劳动力市场的热度以对抗通胀,因此作为2月FOMC会议前最后一份就业报告,预计今晚的数据将帮助美联储官员衡量就业市场对加息的容忍度,并进一步确定2月加息幅度。

12月非农恐不足以令美联储加息放缓

最近几天美国经济数据释放出来的信号不太一致,令经济学家对劳动力市场的未来感到困惑。周三公布的12月ISM制造业PMI仅录得48.4,低于前值和预期,连续2个月跌破荣枯线,令市场对美国经济前景感到担忧。然而,昨晚表现仍十分强劲的“小非农”数据,也开始扭转市场预期。

尽管目前市场普遍认为12月非农数据将放缓,但这可能不足以令美联储减缓加息步伐。美银首席美国经济学家盖本(Michael Gapen)认为,上个月新增非农就业岗位达到21.5万个,略高于市场平均预期水平。他表示:

“我不认为就业数据已经放缓了那么多,12月的报告可能仍反映出季节性增长,就算新增非农就业岗位减少到21.5万个,那也达到了美联储就业增长目标的2倍。”

美联储最新的经济预测显示,到四季度失业率将攀升至4.6%,盖本认为,这意味着新增非农就业岗位需要降至7-10万这一水平。

杰富瑞首席金融经济学家玛乌卡(Aneta Markowska)预计12月将增加17.5万个非农就业岗位,不过她更担心的是工资增长带来的压力。虽然她对12月工资增幅的预期跟市场一致,但是她表示,随着公司加薪,1月份增速可能跳升至0.7%。

相比之下,高盛和穆迪等机构则认为,12月新增非农就业岗位将达到22.5万,高于市场预期。高盛表示,仍在上升的劳动力需求和有利的季节性因素将足以抵消裁员的上升和加州大学罢工带来的拖累。尽管在线招聘信息进一步减少,但在2022年底仍有1050万个空缺职位,大数据就业指标与12月的强劲就业增长相一致。高盛称:

“我们预计,医疗保健行业的就业人数将再次大幅增加,反映了医院利用率的上升和该行业的200万个职位空缺。负面消息是,持续申请失业救济人数环比增加了15.9万,是自2020年年中以来的最大增幅。此外,预计平均时薪将环比增加0.35%,市场共识预期为0.4%,同比增速将降至4.95%,市场共识预期为5.0%,我们认为劳动力短缺正在缓解,工资压力已经见顶。此外,预计在上个月的报告出现飙升后,市场将比以往更加关注平均时薪的变化。”

穆迪首席经济学家赞迪(Mark Zandi)还表示,虽然就业市场正在稳步放缓,但是这还不够,美联储希望看到新增就业人数降至10万以下。赞迪认为,今年春季或夏季,非农数据有望达到美联储目标水平。

富国银行宏观策略主管Michael Schumacher则表示:

“我更关注工资增长。我认为就算新增就业人数达到25万或30万,市场的反应都不会太大;但是如果工资增长达到0.5%或0.6%,那就相当具有破坏性,增速放缓至0.3%市场也不会有太大反应,放缓至0.2%才会大幅波动,然后就会出现美联储即将结束加息的说法。”

Pepperstone激石分析师Candice也表示,非农数据属于经济的即时数据,每月的波动性较大。因此绝对数值的好于或差于预期很难呈现利好利空判断,除非市场预期20万,而实际公布仅有10万。更值得注意的是薪资增速水平,如果薪资增速水平出现下跌,可能被视作雇主不再慷慨解囊,预期变差。就业数据最终会影响美联储的决策,从目前来看美联储将继续加息但是放缓加息幅度。利率观察器FedWatch显示,市场预计美联储下次会议加息25基点的概率接近70%,且美联储主席也在12月的新闻发布会上承认加息25个基点的可能性。

美元停止下跌,但是好日子一去不返

昨晚“小非农”ADP就业数据录得增加23.5万人,大超预期和前值,这表明尽管美联储一再激进加息,美国劳动力市场依然过热,强化了市场对美联储还有空间保持加息的预期。数据公布后,美元指数站上105关口,同时美债收益率也出现上升。

IG集团认为,如果今晚的非农数据仍强于预期,美元短期料将获得提振,但是2022年式的飙升却难以再现。该机构认为,尽管ADP数据超预期,但是需要连续多个月强于预期的数据才能令美联储恢复坚定的鹰派情绪(或者比现在更强硬的情绪)。

该集团还表示,美元短期的反弹可能只会导致其冲高回落,并跌至200日均线下方,这将是一个明显的利空信号。

分析师Valeria Bednarik则表示,若今天公布的12月非农就业报告和ISM非制造业PMI数据依然强劲,料市场对鹰派美联储的预期将更盛。欧元兑美元的日线图显示,该货币对存在进一步下滑的风险,下破1.0450可能引发更进一步的抛售。4小时图也显示,欧美可能会延续跌势,目前20周期均线下穿100周期均线,下方正测试200周期均线,为11月初以来首次,动量指标与RSI也指向进一步看跌。

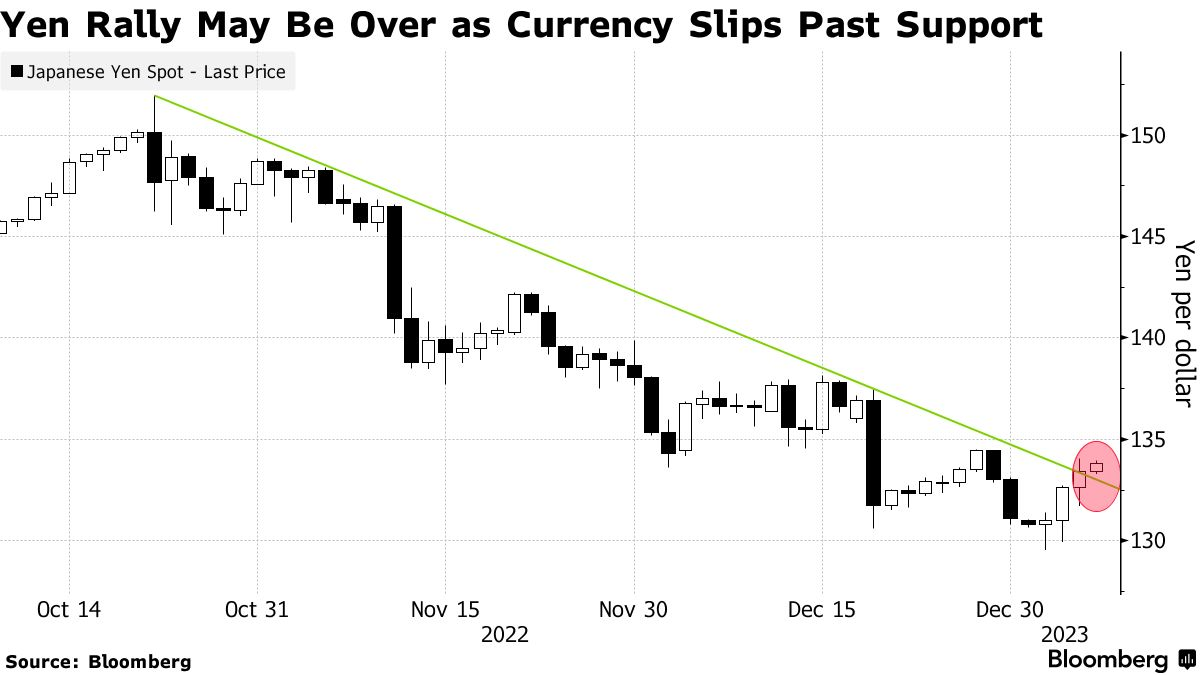

另外,日元从10月份开始的连续2个月反弹也受到威胁。在强劲的ADP数据公布后,日元连续第四天下跌,空头正在等待今晚的非农的数据。若该数据表明劳动力市场依然吃紧并导致对美联储抗通胀的努力带来压力,则将为日元再次走软打开大门。

加拿大帝国商业银行驻香港策略师 Patrick Bennett 表示,强于预期的美国就业数据可能会促使美元兑日元重新测试其12月28日的高点134.50,甚至有可能测试其200日移动均线。

黄金涨势被叫停,空头或借机酝酿更大攻势

受到ADP数据影响,黄金止住四日连创至少半年新高之势,一度跌破1830美元/盎司关口。路透大宗商品和能源技术领域市场分析师称,鉴于黄金已经短暂地跌破了1833美元/盎司,它可能会向1813美元/盎司进行更多回调。如果突破1847美元/盎司,可能会进入1858—1869美元/盎司的区间。

在日线图上,黄金在触及1864美元/盎司的阻力位后失去了动力,该阻力位在1842美元/盎司得到加强。相对强弱指标(RSI)上的多个看跌背离证实了反弹的衰竭,市场可能进一步回调。

Commonwealth Financial Network首席投资官Brad McMillan表示:

“过去几个月,非农数据都超过了ADP数据,并且强劲得多。尽管有科技行业裁员成为头条新闻,但裁员规模总体仍然很低,而且自愿辞职率(劳动力市场实力的一个重要指标)再次上升。所有这些迹象表明,我们可以预期非农会出现大幅上涨。”

强于预期的数据将打压黄金,提振美联储鹰派加息预期,而任何不及预期的数据都将帮助金价维持在1850美元/盎司上方的涨势。OANDA高级市场分析师莫亚(Edward Moya)称,在劳动力市场出现放缓迹象前,黄金仍难以触及1900美元/盎司的水平。他表示:

“由于最新一轮的经济数据表明美联储将面临进一步收紧政策的压力,黄金正在苦苦挣扎。不过,在劳动力市场真正疲软之前,金价可能仍维持在1800美元上方。”