- 小

- 中

- 大

- 超大

要点:

● 台积电即将公布第四季度业绩。

● 台积电近期强劲的销售业绩表明,财报表现应该比较理想。

● 市场担心半导体过剩。但台积电目前估值很低,或许值得投资者冒险。

投资者担心半导体行业低迷

疫情初期,半导体比较稀缺,主要有几个原因:首先,防疫措施导致供应链出现中断;其次,消费者增加了对各种科技产品的购买,因政府刺激消费,消费者现金充裕,购买了更多的手机、电脑、智能家居设备等。

在这些因素的共同作用下,半导体供需失衡,价格上涨,对半导体生产商和销售商来说自然是一件好事。还有别的原因,例如加密货币价格上涨,开采加密货币更有利可图,进一步提振了某些类型芯片(例如 GPU)的短期需求。

但随着通胀攀升,财政刺激消费支出下降,消费者购买电子产品和科技产品的意愿降低了。住所、食物和能源等必需品花销变大,消费者的可支配收入普遍下降。与此同时,利率上升加大了经济衰退的风险,商企业客户在科技上的投资意愿大大减少,在一定程度上也损害了对半导体的需求。

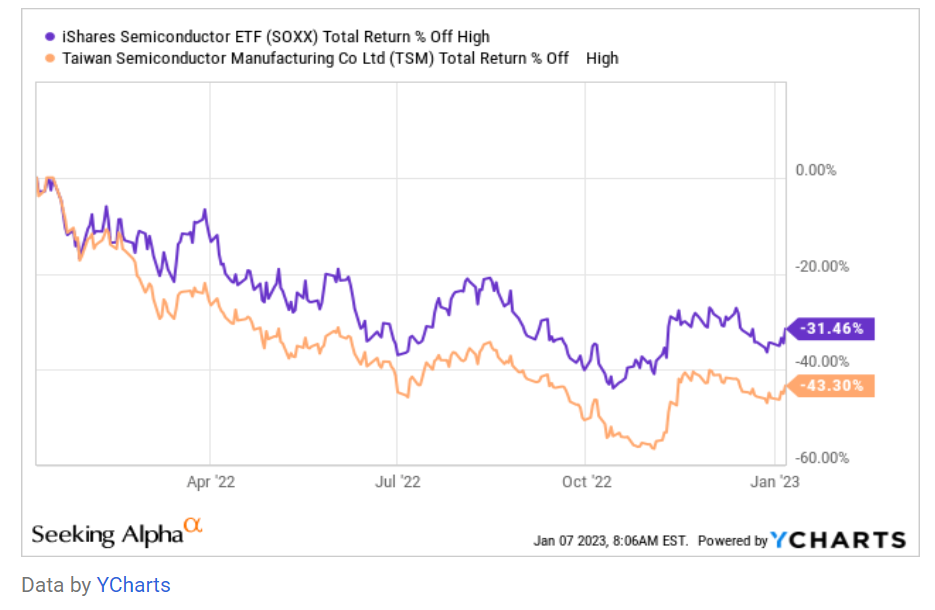

总体而言,这就是投资者不青睐半导体股票的原因,如下图所示:

(来源:YCharts)

去年,半导体交易所交易基金( SOXX ) 跌了约三分之一,而台积电同期下跌幅度更大,达到43%。大约两个月前,半导体交易所交易基金和台积电的价格甚至更低,但此后部分损失已恢复。

台积电:表现十分强劲

今年到目前为止,台积电的业务增长非常亮眼:

台积电今年前三个季度的收入均增长了30%以上,每次都超过预期。此外,重点在于,台积电的盈利能力超出了分析师群体的预期,此期间平均每股收益超出预期5%以上。

自台积电公布月度销售数据以来,我们对其第四季度的销售表现有了充分了解。以下为台积电10月和11月的销售数据:

台积电股价周四涨近5%,作为全球最大半导体制造商,台积电称其10月份销售额同比增长56%。

10月31日当月,台积电收入达到66亿美元(2103亿台币),去年同期收入为1345亿台币。

台积电周五报告了11月净收入为~2227亿台币,环比增长5.9%,同比增长50.2%。

台积电收入1月至11月同比增长44.6%,达到20700亿台币。

以台币加价的同比增长也非常强劲。公司这两个月的收入平均增长了53%。由于11月的收入增长高于10月,人们可能会认为12月的收入增长会更好,当然这还不能保证。我相信前两个月的平均值是12月销售业绩的坚实基础,以台币计算,增长率可达到约53%。然而,与世界上大多数其他货币一样,台币去年兑美元走弱。去年台币兑美元汇率下跌了约11%,因此在其他条件相同的情况下,53%的增长率转化为以美元计算则变成约36% (1.53 * 0.89)。

既然知道台积电去年第四季度的销售额为159亿美元,我们就可以猜测2022年第四季度的销售额可能在216亿美元左右。目前分析师的普遍预期为208亿美元,略低于216亿美元。分析师似乎认为台积电12月份的销售增长率大幅下降。但要指出的是,分析师曾低估台积电的收入,所以,如果台积电的销售额超过预期的208亿美元,也是意料中事。如果在10月和11月的增长率以及分析师的预期增长率中取平均数,就能得出台积电第四季度收入为212亿美元,比华尔街的估计高出4亿美元,非常接近台积电在前三个季度3.7亿美元的平均收入增长。

因此,我认为台积电第四季度的收入很有可能略高于210亿美元,再一次超出预期,实现超30%的收入增长率,表现会非常亮眼。虽然经济持续低迷,市场担心半导体过剩,但台积电收入仍将实现增长。台积电受益于与客户谈判后的价格上涨,而且其作为全球卓越晶圆代工厂的市场地位只增不减,所以看起来能很好地应对当前的宏观问题。

从利润角度来看,分析师目前预计台积电第四季度每股收益为1.76美元,略低于第三季度的1.79美元。基于对台积电将连续录得稳健收入增长的预计,相信利润不太可能下降。作为一家固定成本较高的公司,台积电往往会从收入增长中受益,因为这样一来,公司就能利用杠杆,提高盈利能力。因此,台积电出现收入增加的同时利润下降的情况并不是最有可能发生的,但也不是不可能。

考虑到分析师也一度低估台积电的利润,盈利超出预期是很有可能的。第四季度每股收益很有可能达到1.80美元或更高。最终,重要的不是几美分的增长,即使台积电比预期少了几美分,长期投资者也不用过于担心。

无论台积电会否再次超常发挥,该公司在2022财年表现相当出色,尽管半导体行业增长放缓引起广泛关注,但台积电仍实现了大幅增长。

从长远来看,市场对芯片的需求会大大增加。数字化、物联网、自动驾驶、增强现实和虚拟现实、云计算等大趋势将在未来数年推高芯片需求。台积电在晶圆代工领域处于领先地位,受益于市场增长,因此成为定位最佳的公司之一。

然而,根据2022财年每股6.53美元收益的预测,台积电的市盈率仅为12倍。对于一家增速30%的公司来说,这样市盈率未免太低。

要点总结

台积电是一家市场地位牢固的大公司。从长远来看,该公司应该会从市场增长中受益。台积电1月12日公布的第四季度业绩中,收入和利润可能会再次超出预期。虽然风险不容忽视,但以12倍的净利润投资这家巨头的潜在回报超过了风险,所以仍看好台积电。

马上扫码加入【美港小鲨鱼研报】知识星球,获得更多美港股优质资讯、研报和策略分享吧!也可添加小鲨鱼微信(mgdx168168)了解详情>>