- 小

- 中

- 大

- 超大

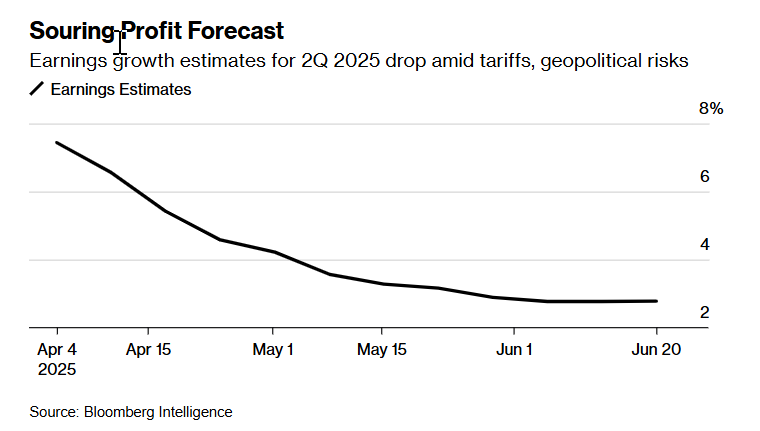

尽管标普500指数即将刷新纪录,但未来几周开启的财报季将考验涨势根基。彭博资讯的数据显示,华尔街预计二季度标普500成分股盈利同比增长2.8%,为两年来最小增幅;雅德尼研究(Yardeni Research)数据显示,11个板块中仅6个预计盈利增长,为2023年一季度以来最少。

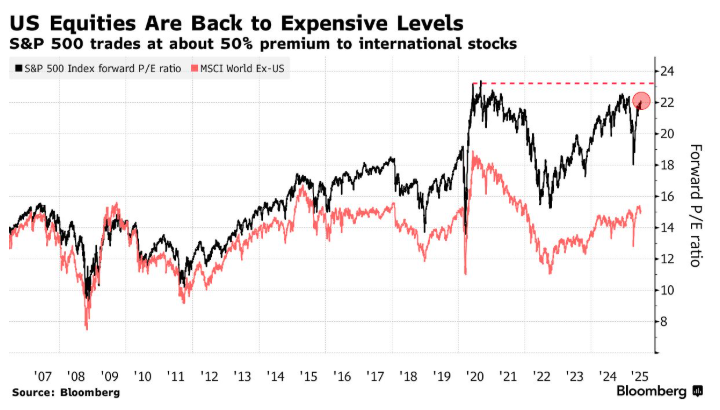

黯淡的预测放大了有关股市涨势可持续性的警告信号。一些市场观察人士警告称,目前的估值看起来过高,标普500指数需要出现盈利激增或美联储大幅降息才能证明目前的水平是合理的。 与此同时,技术分析师认为,除非有更多板块加入上涨行列,否则该指数未来几个月可能会下跌。

“股市反弹肯定存在风险,” Alpine Woods Capital Investors首席市场策略师兼合伙人Sarah Hunt表示。“盈利是市场的一大推动力,目前最大的问题之一是,一些行业的恶化是否会比其他行业的加速恶化更严重。”

全球关税的潜在影响是对即将于7月中旬开始的财报季预测悲观的一个重要原因。一些公司已经开始发出警告:本周早些时候,联邦快递(FedEx)表示,本季度利润将低于预期,并拒绝提供今年剩余时间的指引,理由是“全球需求环境不确定”。通用磨坊(General Mills)响应了这种担忧,预计调整后利润将下降,因为追求价值的消费者受到关税、全球冲突和监管变化的压力。

Yardeni Research编制的数据显示,分析师预计能源行业第二季度收益降幅最大,较上年同期下降25.5%。非必需消费品行业(由人们用可支配收入购买其商品或服务的公司组成)预计将出现10个季度以来的首次无增长。

Baird投资策略师罗斯·梅菲尔德(Ross Mayfield)写道:“随着劳动力市场走软、关税不确定性上升,以及后疫情时代报复性支出热潮的最后喘息逐渐消失,消费者支出普遍在降温。”

不过,雅德尼研究总裁埃德·雅德尼(Ed Yardeni)认为分析师预估过于保守,“他们最近几周已停止下调,不排除将开始上调2026年预期”。CFRA首席投资策略师萨姆·斯托瓦尔(Sam Stovall)称企业已有效管理预期,部分利空或已定价。

然而,彭博资讯股权策略分析师温迪·宋(Wendy Soong)指出,企业仍不清楚关税影响,2025年展望下调可能挤压利润率,6月商业圆桌会议对169位CEO的调查显示,因关税尘埃未定,未来六月预期和计划向下调整。只有当企业提供如何应对4月和5月与贸易有关的动荡的细节时,投资者的担忧才可能得到缓解。

宋表示:“企业仍然不清楚关税的影响,越来越多的企业下调了2025年的预期,因为企业很难意识到成本影响,这可能会损害它们的利润率。”

美国银行首席投资策略师迈克尔·哈特内特(Michael Hartnett)指出,随着美联储降息预期吸引海量资金涌入股市,美股投机性泡沫风险正加速累积。

哈特内特领导的团队在报告中称,美国与贸易伙伴接近达成协议,投资者对关税战和地缘政治的担忧消退,转而押注美联储降息及特朗普税改法案下月通过,这种“从关税到减税/降息”的政策叙事转向可能在下半年催生泡沫,并推动美元进一步走弱。

EPFR Global的数据显示,今年已有1640亿美元流入美股,有望创历史第三大年度流入规模。标普500指数当前距历史高点仅一步之遥,10年期美债收益率较5月高点回落超30个基点,掉期市场预期未来12个月美联储将降息四次。

哈特内特建议采用“做多美国成长股/做多全球价值股”的杠铃投资策略平衡风险回报。