- 小

- 中

- 大

- 超大

【今日期市盘面概况】

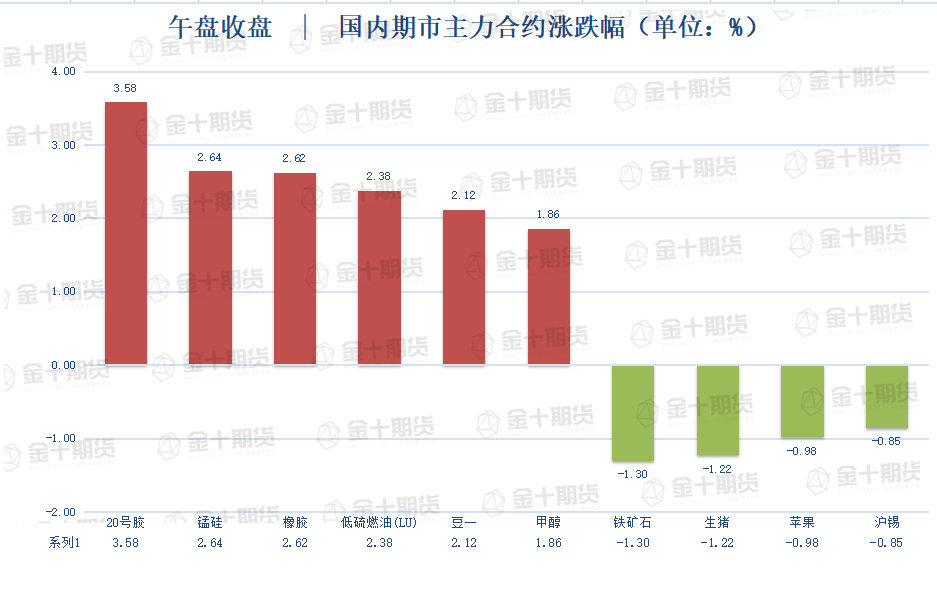

午盘收盘,国内期货主力合约大面积飘红。涨幅方面,20号胶涨近4%,锰硅、橡胶、低硫燃油(LU)、豆一涨超2%,甲醇涨近2%。跌幅方面,铁矿石、生猪跌超1%,苹果、沪锡、焦煤跌近1%。

截至1月17日15:00,国内期货主力合约资金流入方面,橡胶2305流入5.39亿,沪金2304流入4.77亿,甲醇2305流入4.43亿;资金流出方面,中证2301流出42.43亿,沪深2301流出39.27亿,中证1000 2301流出20.79亿。

截至1月17日15:00,国内期货主力合约成交量方面,甲醇主力成交133万手,螺纹主力成交102.6万手,PTA主力成交102.4万手;国内期货主力合约持仓量方面,螺纹钢主力持仓184.4万手,PTA主力持仓130.4万手,豆粕主力持仓127.9万手。

【今日热门品种】

橡胶主力合约:橡胶仓单问题或继续在2305合约上演绎

周二橡胶主力连续合约高开强势运行,尾盘小幅下跌最终收高2.62%,报价13315元/吨。

广发期货表示,橡胶仓单问题或继续在2305合约上演绎,筹码集中在多头手中,清晰且确定性较强。虽然橡胶基本面仍弱,但空头多为虚盘交易,不敢轻举妄动,2305空头势力极弱。在此基础上05基本确定无法回归,待5月交割完毕,如果老胶消化不动,空头在09上抛压,09承接压力后或会回归。05做空驱动较弱,也可考虑逢回调布局多单。5-9月间back结构也将持续,05交割前5-9正套思路参与。

金十期货特约光大期货点评:当前全球橡胶供给放量进入回落阶段,国内下游轮胎企业陆续放假,需求有限,现实供需结构并未发生实质变化;强预期主导盘面,中长期国内经济好转或带动橡胶需求走强。节前橡胶操作以避险为主,谨慎追多。当前橡胶基本面存在供需双弱格局,宏观情绪高涨,国内经济强预期仍在,橡胶具备工业属性,节后或存在继续上行的空间。

锰硅主力合约:强预期仍然主导黑色系远月合约,价格表现预计仍将偏强

周二锰硅主力连续合约日内高开后震荡偏强运行,最终收高2.64%,收盘报7788元/吨。

五矿期货表示,当前,市场对于未来的需求预期仍是支撑价格上行的主要动力。尤其对于房地产行业需求回暖的预期,以及随之将带来的建材需求及产量的回升,带动锰硅盘面价格持续表现偏强。盘面的走势已经由预期主导,在预期仍旧存在情况下,价格表现预计仍将偏强。不过继续向上需要警惕现实对于价格的向下拉力。就短期来看,目前盘面价格似乎已经出现部分超涨迹象,需要警惕价格的回落调整。

方正中期期货表示,黑色系的上行驱动来自宏观层面预期的改善以及地产端需求可能出现的边际向好,强预期当前仍然是主导黑色系远月合约的主要逻辑。市场预期总需求有望恢复,提振黑色系整体估值水平,对锰硅价格形成支撑。策略上,锰硅近期基本面有望阶段性走强,成本端支撑力度仍在,钢厂对炉料端价格上涨的接受度尚可。强预期当前仍然是主导黑色系远月合约的主要逻辑,锰硅价格稳中有升。

沪锡主力合约:上行趋势明显,可以考虑在回调期内做多

周二沪锡主力连续合约震荡偏弱运行,最终收低0.85%,收盘报224610元/吨。

南华期货表示:弱现实强预期的格局依然存在。目前锡下游芯片领域的生产和短期排产计划并不理想,电子商品累库现象较为明显。不过投资者对于2023年下半年的预期较为乐观,认为在经历了大半年的疲弱后,电子产品消费有望在半年后恢复。在这样的背景下我们认为锡价新的底部或已形成,20万元每吨有望成为一个较为明显的支撑位。从最近锡价走势上看,基本已经形成了一个较为明显的上升趋势,上涨5-10天后进入一个同样时间周期的回调期。因此在策略上,可以考虑在回调期内做多。

新湖期货表示,市场乐观情绪高涨。同时近期美元指数大幅下跌也是驱动锡价上涨的重要驱动,在锡供应平稳而消费走弱的情况下国内已进入累库阶段,而现货市场也呈现较期货贴水扩大的态势。预计随着下游节前备库结束,库存将进一步攀升。因此近期其偏弱的基本面将对锡价形成一定压力。但当前宏观面因素对锡价的影响仍较大,其中乐观预期是否降温、美元指数是否阶段性企稳等均存在不确定性。而从资金层面看,在连续上涨后,市场多头有一定获利了结的需求,引发锡价回调。目前距离春节仅剩4个交易日,节前锡价存在大幅波动可能,建议投资者轻仓操作、以控制风险为主。

【今日期市热点及未来焦点】