- 小

- 中

- 大

- 超大

【今日期市盘面概况】

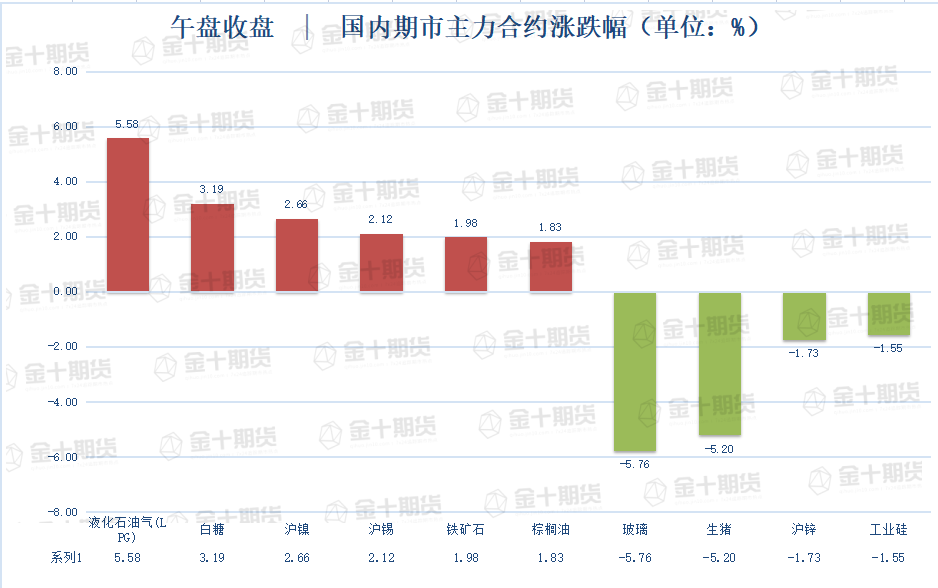

午盘收盘,国内期货主力合约涨跌不一。涨幅方面,液化石油气(LPG)涨超5%,白糖涨超3%,沪镍、沪锡涨超2%,铁矿石、棕榈油涨近2%。跌幅方面,玻璃跌近6%,生猪跌超5%,沪锌跌近2%。

截至1月30日15:00,国内期货主力合约资金流入方面,沪深2302流入16.48亿,铁矿2305流入13.14亿,上证2302流入12.48亿;资金流出方面,沪铜2303流出8.91亿,短纤2303流出2.67亿,白糖2303流出2.64亿。

截至1月30日15:00,国内期货主力合约成交量方面,玻璃主力成交121.5万手,螺纹钢主力成交104.8万手,PTA主力成交90.5万手;国内期货主力合约持仓量方面,螺纹钢主力持仓188.3万手,PTA主力持仓130.9万手,豆粕主力持仓129.2万手。

【今日热门品种】

液化石油气(LPG)主力合约:国际市场供应紧张,液化石油气进口成本涨幅较大

周一液化石油气(LPG)期货主力合约跳空大涨,最终收涨5.58%,报5055元/吨。

弘业期货表示,国际市场供应紧张,进口成本涨幅较大,从供应端来看,上游供应变化不大,且动力不足。需求来看,节后下游补货需求接近尾声,维持高库存运行,消耗库存为主,入市力度下降。短期来看,液化气价格支撑主要依靠成本端大涨和上游供应不多,炼厂仍存补张预期。

恒泰期货表示,春节“烟火气”拉动国内LPG民用燃烧需求,各地餐饮业都迎来了久违的火爆场面,带动LPG民用燃烧需求增加。进口方面,受春节假期影响,进口商普遍减少采购量,一月到船量在200万吨左右,预计环比减少40万吨。此外,整体进口资源供应紧俏,助推了国内液化气市场行情。并且国际市场价格一路飞涨是带动国内价格大涨的重要原因。自2022年下半年以来,国际运费一路上涨,支撑国内PG价格。综合而言,短期市场看涨情绪高涨,低位市场将继续拉高。

白糖主力合约:春节消费复苏速度超预期

周一白糖主力连续合约强势运行,主力合约大幅向上跳空,最终收高3.19%,报价5856元/吨。

中粮期货表示,节前由于消费疲软,市场对于价格的预期出现一定偏差,节后价格偏差的修正为主要的修复动能。其次,外盘在此期间亦有逼仓动作,抬高郑糖的远期进口成本,进而提振盘面。短期内,节后有消费恢复预期,郑糖也逐步转向去库存阶段,进口利润修复动力增强,盘面的修复式上涨更有底气。

中信建投期货表示,春节期间国际糖市利多消息不断,但原糖更多的利多驱动来自印度的减产传闻,此前市场对印度增产预期太满,因此近期有关其减产的传闻对盘面的扰动升级,贸易流紧张的问题再度成为原糖定价的核心,在印度定价的时间窗口内,预计继续维持强势,直到巴西开榨集中供应原糖之后。节后国内进入榨季高峰和消费淡季,库存压力较大,尽管暂时缺乏内生驱动,但是在原糖持续处于高位波动、市场情绪好转的背景下,郑糖有望持续上涨。

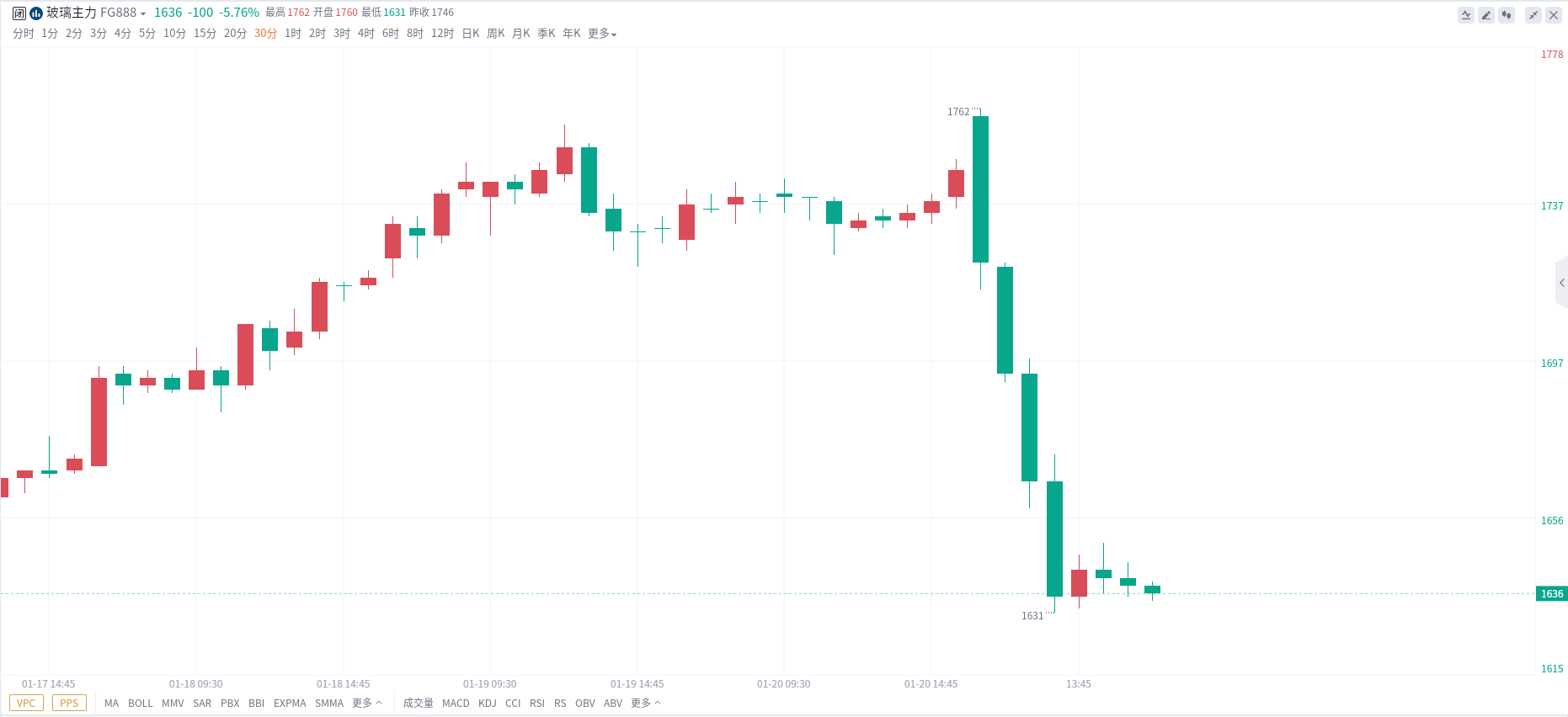

玻璃主力合约:玻璃大幅下挫,高库存压制想象空间

周一玻璃主力连续合约日内冲高后快速下挫,最终收低5.76%,收盘报1636元/吨。

国泰君安期货表示,今日下跌关键在于乐观预期驱动的上涨进入到现实证伪阶段。随着春节后需求能否实质性好转进入到实证阶段,玻璃厂家库存却来到7600万重箱,同比上涨114%。一方面高库存大大限制了市场进一步想象空间,另一方面贸易商也有兑现2022年四季度囤货浮盈的需要,在上述诸多因素影响下,玻璃今日迎来大幅下挫。需要指出的是,2023年的市场需求弱复苏,玻璃不是趋势下跌行情,全年震荡市的概率较大。

金十期货特约光大期货点评玻璃大跌:尽管在地产强预期支撑下,现货产销好转,价格调涨,但假期期间玻璃累库幅度较大,高库存也是今日盘面下行的主要驱动力。后续来看,年后财政货币政策和房地产政策仍然宽松,宏观情绪向好,玻璃或难以形成下跌趋势,今日以回调行情来对待。不过下游需求尚未启动,并不具备支撑盘面持续走高的产业驱动,宏观预期向好与基本面弱势的矛盾再度积累。预计在下游实际订单未落地的情况下,玻璃价格在成本线附近仍有较大的突破阻力。

【今日期市热点及未来焦点】