- 小

- 中

- 大

- 超大

【近日LPG市场大事】

1. 气价疲软,欧洲液化天然气进口量降至2021年以来的最低水平

船舶跟踪数据显示,7月份欧洲液化天然气进口量同比下降7%,至860万吨,为2021年11月以来的最低水平。与此同时,该地区基准天然气价格也在下滑。在此期间,该地区基准天然气价格下跌了80%以上,这使得液化天然气交易商选择将天然气运往亚洲,或者等待价格再次上涨。欧洲的液化天然气进口量在2022年飙升了60%以上,以弥补俄乌冲突后管道天然气进口量的减少。该地区目前的库存高于平均水平,且需求低迷,但在为冬季做准备之际,气价可能需要有所上涨,才能吸引卖家。

2. 惠誉下调美国AAA的最高信用评级

惠誉在北京时间周三凌晨发布报告,将美国的AAA最高信用评级下调至AA+,以反映其财政恶化的情况。惠誉表示,在过去20年里,相对于评级为“AA”和“AAA”的同类国家,美国的治理水平受到侵蚀,这体现在一再出现的债务上限僵局和最后一刻的决议中。过去20年来,美国的治理标准一直在稳步恶化,包括在财政和债务问题上,尽管6月份两党达成协议,将债务上限暂停至2025年1月。一再出现的债务上限政治僵局和最后一刻的决议削弱了人们对财政管理的信心。惠誉预计美国政府总体赤字将从2022年的3.7%上升至2023年的6.3%。

3. 沙特阿美上调CP价格

本周早些时候,沙特阿美公布了8月丙烷和丁烷的合同价格(CP价格),高于市场预期,丙烷为470美元/吨,较上月涨70美元/吨;丁烷为460美元/吨,较上月涨85美元/吨。因此,与上周同期相比,即期合同价格M1上涨了11.3%,达到每吨509美元。沙特阿美提高CP价格的决定主要是由于冬季即将到来,以及预计排灯节期间印度的需求将达到高峰。然而,这一价格上涨可能导致中国的进口量下降,因为在价格低时,中国一直在进口更多的LPG货物。过去三个月,中国的进口量平均约为320万吨。

【LPG期货产业链一览】

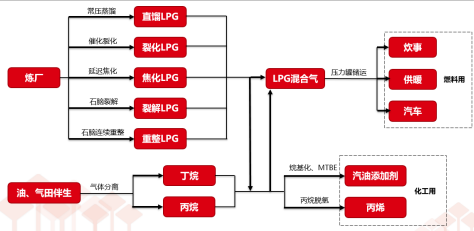

据华泰期货研报,液化石油气在产业链中所处位置,大致可以由下图所示:

基础概念

液化石油气(英文名称 LPG:Liquefied Petroleum Gas)是一种在提炼原油时生产出来的或从石油或天然气开采过程挥发出的气体。

成分

液化石油气的主要成分是丙烷与丁烷,并可能含有少量丙烯、丁烯组成的碳氢化合物。在实际应用中,液化石油气有两种存在形式:一种是纯气,即气体(基本上)仅含有丙烷或者丁烷的单一成分;另一种是混气,即以丙烷、丁烷为主并混有少量烯烃的混合物形式。值得一提的是,国际上LPG 以纯气形式为主,而在我国LPG 更多以混气形式存在。

用途

液化石油气的用途主要有两大方向:燃料与化工。对于燃料这一用途,如前文所提,液化石油气依靠其热值高与清洁环保的特点成为一种出色的燃料,在实际应用中常作为炊事、供暖、汽车等终端的热量来源,一般燃料用的 LPG 为混气,用户对品质的要求相对没有那么高;就化工用途而言,液化石油气主要被用作生产丙烯和汽油添加剂的原料,与石脑油间具有相互替代的关系。在实际应用中化工用混气比例小,对品质有特殊要求。

【LPG现货市场概况】

据隆众资讯报道,昨日华南液化气价格延续涨势,下游库存高位有所观望,而上游供应无压心态依然坚挺,而且成本端和外围涨势支撑下,短线市场依然存涨,今日市场依然看涨为主。

【期货市场概况】

截至8月3日15点收盘,大商所LPG期货合约全线下跌。其中主力合约pg2309收盘为3941元/吨,跌幅为4.65%,合约持仓量今日减少3424手至12.65万手。

【LPG基差分析】

据金十期货APP基差日历,今日LPG期货主力合约pg2309期价基差为509元/吨,较上一交易日大幅上升,基差率从6.5%升至11.4%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:液化石油气(LPG)期货合约今日净持仓-16346手,处于净空头状态,较前一交易日的-22899手有所减少。前20席多头增持1783手,前20席空头减持4035手。其中,位列前五多空共减仓3936手,其中多头减仓672手,空头减仓3264手。在多空排名前20机构当中,没有机构进行多转空或多转空的操作。

【机构研报对于LPG期货的深度解读】

南华期货:仓单高位使9月合约面临的压力更大,做空可以考虑9月合约(看空)

油价大幅回落对丙烷纸货施加压力,中东离岸贴水的高位限制丙烷跌幅,丙烷对原油比价在继续走高。仓单高位使9月合约面临的压力更大,做空可以考虑9月合约;9-10月差或继续走弱;10月合约定价跟随外盘,相对抗跌,但在油价走弱的背景下,想要继续走高难度增大,上方空间受限,关注中东离岸贴水的变化,若贴水走弱,价格回落的速度将加快。

中泰期货:库存压力以及成本走低的预期有望使得LPG重回下跌区间(看空)

LPG仍面临高库存,低需求的局面。LPG的上行更多的是受成本影响的被动上涨,基本面并没有突出的利多因素,现阶段,基本面正处于淡季季节性预期兑现,交易旺季还为时尚早的阶段。LPG的交易逻辑仍以成本定价为主,化工需求改善也将一定程度上影响LPG价格。未来从成本端来看原油的需求即将走出旺季,而超级加息周期所带来的影响还在持续,美CPI有望进一步下降,油价难以继续走高。从需求端来看,化工需求表现持续向好,开工率持续走高,但拐点将至,民用端需求依旧惨淡,且这种现象短期并不会结束,整体来看,LPG的反弹已经结束,库存压力以及成本走低的预期有望使得LPG重回下跌区间。

国投安信期货:仓单持续累积,近月合约顶部压力偏强(中性)

CP超预期上调对市场情绪起到支撑,近期炼厂自用偏多缩减外放,同时台风影响物流下导致国内供给缩紧,现货市场高价企稳。但后市化工需求增幅较不明显,价格推涨后终端采购放缓,原油推涨价格重心后市场以震荡为主。仓单持续累积,近月合约顶部压力偏强。

广发期货:谨慎者多单建议离场观望,关注多PG空PP套利(中性)

基本面来看,下游燃烧需求处于淡季,化工需求方面,PDH装置利润再度走跌,但开工率仍然稳定在七成以上的位置。另一方面,烷基化装置和MTBE装置开工率稳定。供需方面,美国中东出口量维持正常水平,巴拿马运河限流或对海外供应方面产生一定影响,国内港口库存有小幅下降。近期原油涨势强劲,建议密切关注原油成本端变化给PG带来的影响,谨慎者多单建议离场观望,关注多PG空PP套利。

【未来关注的风险因素】

1. LPG 全球总体供需情况;

2. LPG 全球贸易情况;

3. CP 价格变动情况;

4. MB 价格变动情况;

5. FEI 价格变动情况;

6. 国际原油价格;

7. 炼厂库存情况;

8. 下游聚丙烯PP价格情况;

9. 炼厂检修情况等。