- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨跌不一,菜粕、低硫燃料油(LU)、玻璃、原油、沪镍、豆一、沥青涨超1%。跌幅方面,焦炭跌超2%,棉纱、纯碱、纸浆、沪银跌超1%。

资金流向:

截至08月04日15:00,国内期货主力合约资金流入方面,沪深300 2308流入29.34亿,中证1000 2308流入11.21亿,中证500 2308流入10.04亿;资金流出方面,铁矿石2309流出10.35亿,PTA2309流出4.45亿,沪锡2309流出4.2亿。

成交量:

截至08月04日15:00,国内期货主力合约成交量方面,纯碱主力成交175.18万手,螺纹钢主力成交145.88万手,甲醇主力成交123.94万手;国内期货主力合约持仓量方面,螺纹钢主力持仓177.96万手,纯碱主力持仓113.80万手,PTA主力持仓98.03万手。

板块指数方面:

文华商品指数今日收涨0.15%,菜粕主力涨幅近2%。

谷物板块收涨1.22%,连续两日上涨。

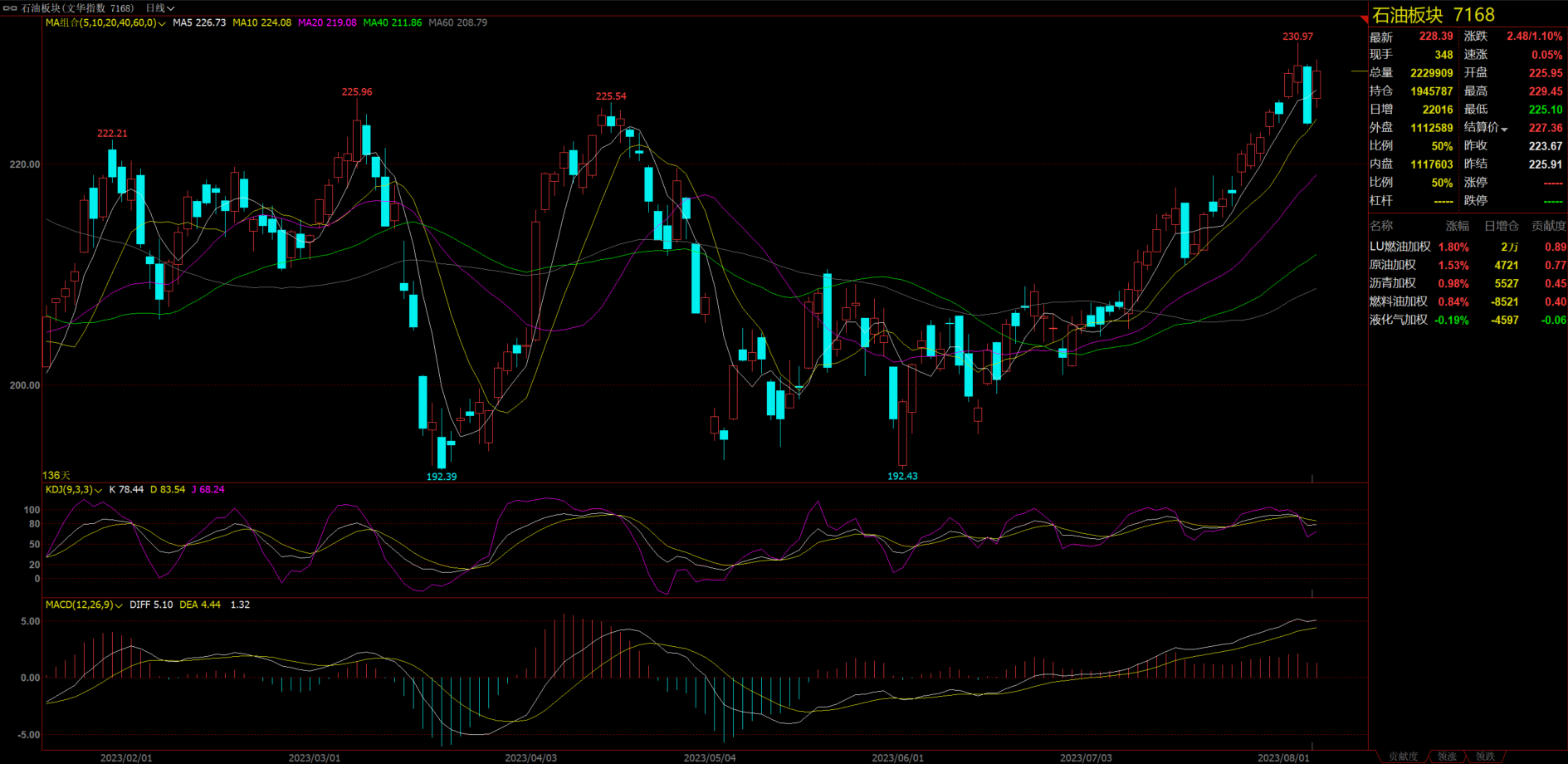

石油板块收涨1.10%,SC原油主力涨幅超1%。

煤炭板块收跌1.58%,焦炭跌幅超2%。

贵金属收跌0.69%,沪银主力跌幅超1%。

【今日热门品种回顾】

玻璃主力合约:现货情绪高涨,玻璃盘面继续走强

玻璃主力合约收涨1.70%,报1850元/吨。

广发期货表示,近日现货情绪高涨。产销重新走强,盘面依然坚挺上涨。在地产政策预期以及旺季预期的利多情绪驱动下盘面偏强,现货跟随盘面情绪进一步企稳提涨。前期下游补货投机行为,带动上游厂家去库,玻璃库存处于中性位置,压力不大,利多因素驱动之下上行阻力较小。当前09盘面和现货价格接近平水,下游经历前面一轮补库后承接能力转弱,预计产销低迷将持续一段时间。下游深加工订单环比微幅好转,当前下游原片库存5-6成左右,可消化一段时间。虽然当前玻璃生产利润仍处高位区间,和实际需求情况不为匹配。但进入8月,临近金九银十旺季,需密切关注市场所预期的地产宽松政策落地情况以及现货市场的补库节奏及情绪变化,短期宏观氛围较强暂不建议做空。

方正中期期货表示,市场消息显示,放松“认房又认贷”已经在郑州、西安、厦门、成都、合肥、武汉、青岛、宁波、重庆、石家庄、珠海等核心二线城市落地实施。玻璃中期需求预期大幅改善,是行情的关键驱动因素。国常会审议通过关于在超大特大城市积极稳步推进城中村改造的指导意见,会议指出,在超大特大城市积极稳步实施城中村改造是改善民生、扩大内需、推动城市高质量发展的一项重要举措。年中中央经济工作会议对房地产市场表述积极,特大超大城市城中村的拆旧建新,利好包括玻璃在内的黑色建材大宗商品。旺季在即,玻璃建议偏多思路操作。

焦炭主力合约:市场情绪低迷,焦炭跌幅延续

焦炭主力合约收跌2.26%,报2231.0元/吨。

银河期货表示,焦炭方面,河北、山东等地焦炭第四轮涨价落地,短期下游钢厂采购偏积极,铁水产量高位运行,焦炭刚需高稳,若焦企开工率上升,那么后期焦炭价格可能转跌。整体来看,本周焦煤库存下降幅度仍旧较大,焦炭库存上升,受台风天气影响,建材表需大幅下降,预计建材需求或偏弱运行,进而影响部分钢厂双焦采购策略。考虑到到8月份山西矿难影响将明显减弱,且8-9月份高炉开工仍有下降空间,这将压制双焦上涨空间。随着双焦1月合约持仓量上升,移仓换月过程日内波动或加大,但日线级别来看双焦仍将维持高位宽幅震荡走势。

光大期货表示,昨日河北、山东主流钢厂对焦炭采购价上调,湿熄涨幅100元/吨,干熄涨幅110元/吨,至此本轮提涨全部落地执行,累计涨幅300-340元/吨。昨日唐山市发改委召集钢厂开会,预计下周开始执行平控政策。预计短期焦炭盘面将震荡偏弱运行。

纯碱主力合约:纯碱主力完成移仓换月,近强远弱格局依然维持

纯碱主力合约收跌1.93%,报1579元/吨。

光大期货表示,基本面来看,部分纯碱厂家装置仍在检修中,纯碱行业开工本周降至79.42%。需求端受下游补库支撑,本周纯碱企业库存继续下降,且以重碱库存下降更为明显。整体来看,纯碱近月合约货源偏紧现象依旧存在,远月悲观情绪有所加重,期货市场近强远弱格局维持,但做空仍需谨慎。昨日晚间郑州市发布房地产市场平稳健康发展15条具体措施,市场对玻璃需求释放预期预期加强,纯碱、玻璃产业链可能进入正反馈阶段,关注玻璃期货市场对纯碱的影响。

广发期货表示,有消息远兴已经开水合装置,产出重碱,对盘面形成利空影响。9月前检修季叠加刚需去库市场流动碱有限,多空博弈剧烈,多头逼仓行情前期已经发生,建议09之前的合约回避。远兴当前一线日产2000多吨,关注重碱的实际产出情况。2线临近点火,即将为市场注入供应压力,对远月利空明显。9月以后纯碱库存压力极大,价格压力确定性较强,建议可择机逢高空2310以后的合约。

【今日期市热点及未来焦点】