字体:

- 小

- 中

- 大

- 超大

评论

收藏

白糖期货报告08.09:郑糖今日增仓超十万手,后市是否会出现大行情?

金十期货APP推出白糖期货报告,专注于追踪白糖期货市场的相关数据、基本面与后市表现。

【近期白糖市场大事】

1. 越南对一些从泰国进口的糖征收高达32.75%的反倾销税

据外媒报道,越南贸易部周二表示,越南将对从泰国一些最大的糖生产商进口的糖产品征收25.73%至32.75%的反倾销税,为期近三年。该部在一份声明中表示,这一决定是在经过“仔细和公正的调查”后做出的,将于2023年8月18日至2026年6月15日期间实施。贸易部表示,将对泰国和亚洲最大的糖和生物能源生产商Mitr Phol Sugar及四家关联公司征收32.75%的反倾销税。声明还称,亚洲主要食糖生产商之一的泰国Roong Ruang Industry及其五家子公司将被征收25.73%的反倾销税和4.65%的反补贴税。

2. 巴西商贸部农产品出口数据

据巴西商贸部,截至2023年8月第1周,共计4个工作日,累计装出白糖63.11万吨,去年8月为295.74万吨。日均装运量为15.78万吨/日,较去年8月的12.86万吨/日增加22.7%。

3. 云南糖网:今日云南现货市场糖价报高30元

上午云南现货市场制糖企业、流通商报价如下:昆明:上午截至发稿昆明市场制糖企业报价提高至6940-6960元/吨一线(含税,不同库点),较昨天报价提高30元,另有商家报价6930元/吨,具体成交情况有待进一步观察。大理祥云:上午截至发稿大理、祥云市场制糖企业报价提高至6870-6890元/吨不等,个别商家报价6840-6850元/吨,具体成交情况有待进一步观察。

【白糖期货“三牛三熊”的周期性特征】

据美尔雅期货报告,白糖具有“三牛三熊”的周期性特征,影响糖价走势的因素有:

1. 白糖价格走势具有明显的周期性,5-6年为一个周期,跟甘蔗的宿根种植相关,白糖市场运行较为严格遵守“蛛网模型”,最近几年周期性变得扁平化。内外盘白糖走势上具有明显的正向相关性。

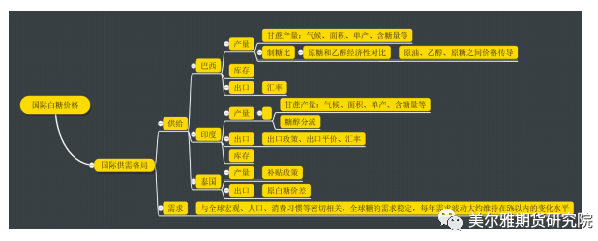

2. 国际白糖市场出口前三的国家分别是巴西、印度和泰国,巴西白糖产量和印度出口量的波动范围较大,是影响国际糖价走势的主导因素。4-12月,更应关注巴西压榨及出口情况;11-4月,则应关注北半球印度及泰国压榨及出口情况。

3. 全球糖的需求稳定,每年需求波动大约维持在5%以内的变化水平,这导致了糖的波动主要以供应端变化为主,同时受到种植周期的制约。

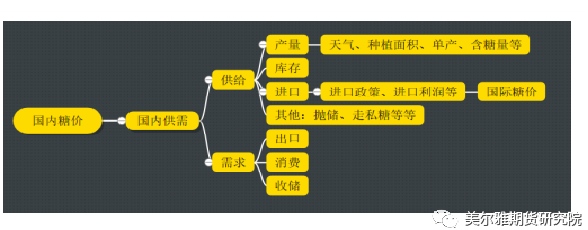

4. 中国白糖供需格局相对稳定,每年约1000万吨左右的产量、1500万吨左右的需求量,缺口由进口和上期结转库存补充。进口实时配额政策,配额内进口关税15%,配额量194.5万吨,配额外进口关税50%。在国内产量变化不大情况下,进口量波动对郑糖影响加大。相应的,内盘大周期及季节性会有一定程度弱化。

【白糖现货市场概况】

据金十期货APP现货报价显示,今日白糖现货价格全线上涨,白糖现货价格较上日涨幅在10-80元/吨之间。

【期货市场概况】

截至8月9日15点收盘,郑商所白糖期货合约全线上涨。其中主力合约SR401收盘为6877元/吨,涨幅2.00%,合约持仓量今日增加11.18万手至74.25万手。

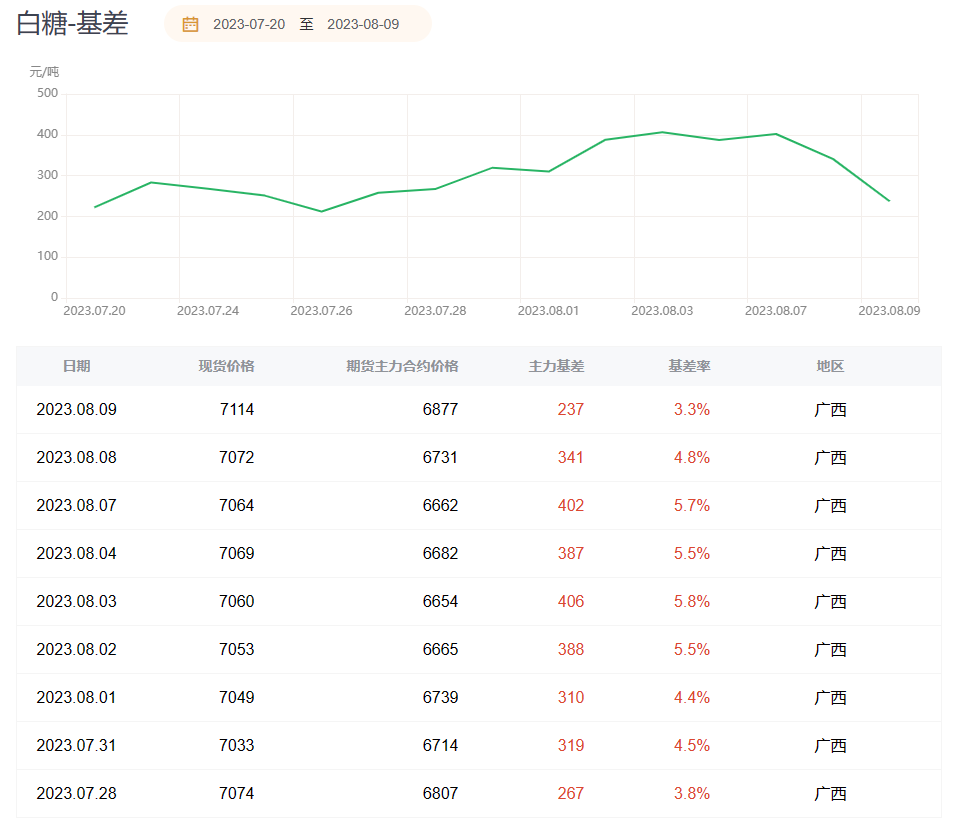

【白糖基差分析】

据金十期货APP基差日历,今日白糖期货主力合约SR401期价基差为237元/吨,较上一交易日有所回落,基差率从4.8%下降至3.3%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:白糖期货主力合约今日净持仓70536手,处于净多头状态,较前一交易日的65931手有所增加。前20席多头增持67214手,前20席空头增持63500手。位列前五多空共增仓54915手,其中多头增仓23908手,空头增仓31007手。

值得注意的是,多空排名前20席机构当中,有1席进行了多转空的操作。光大期货在增持3719手多单的同时增持7202手空单,或表明其认为后市有下跌空间,空单择机入场。今日没有席位进行空转多的操作。

【机构研报对于白糖期货的深度解读】

国信期货:技术上强势突破,操作上建议短多持有(看多)

周三,郑糖夜盘小幅震荡,早盘后持续拉升。成交量增加,持仓量增加超过11万手。国际糖市北半球供应收缩预期仍旧存在支撑。国内来看,基差高位支撑。7月国内销售情况不乐观,但是库存低位,集团逐步清库。另外,市场对于后期糖浆进口有收缩预期。技术上强势突破,操作上建议短多持有。

新湖期货:如果多头情绪蔓延,01合约有继续向上可能(中性偏多)

今日郑糖期货主力合约增仓超11万手,日内涨幅超过2%。近两日资金大量涌入郑糖01合约,基本面看,一方面由于01合约基差过大,期价进一步上行利于修复基差;另一方面,国内库存偏低,叠加远月仍有新季产量不确定影响,资金偏好做多远月。外跌内涨,配额外内外价差进一步修复,关注国内买船情况。观望后市,技术面接近超买区间,市场可能出现短空,同时一些糖厂可能逐步套保,关注7000元/吨压力位,需要密切关注持仓变化,短期看,如果多头情绪蔓延,01合约有继续向上可能,但是突破此前09合约创下的7150元/吨高位压力较大。

广发期货:现货市场大幅走弱可能不大,预计郑糖高位震荡格局(中性)

7 月上半月巴西中南部地区产糖 324.1 万吨,同比增加 8.86% ,供应增加对国际糖价阶段性走势形成压力,短期内糖价走势仍将受到巴西压榨加速所带来的压力,上行空间有限,不过目前厄尔尼诺基本已经确认,天气将对市场带来诸多不确定性,7月以来印度和泰国甘蔗主产区降水有所恢复,但能否弥补前期干旱的影响仍要取决于接下来两个月的天气情况。预计原糖将维持高位震荡格局。目前国内食糖现货价格依然很坚挺,因国内供应格局尚未改变。高价抑制部分需求,需求有所放缓,进口糖浆的比例增加也挤占部分市场,期货价格没有冲高动能但受供应偏紧的原始动力支撑,现货市场大幅走弱可能不大,预计本周郑糖高位震荡格局。

广州期货:预计远月合约白糖涨势再起,逢低买入或多单持有(看多)

多家分析机构下调2023/24年度全球糖产量。由于天气影响,全球的糖产量可能连续第二年低于预期消费量,巴西的高产不足以抵消其他地区产量的减少。部分机构的供需平衡表从供过于求向供需平衡甚至是产生缺口转变。国内,由于台风影响,广西等白糖主产区出现连绵暴雨,甘蔗有烂根风险。但产区采取各项措施积极应对天气灾害,最终影响程度仍需观察等待。预计远月合约白糖涨势再起,逢低买入或多单持有。

【未来关注的风险因素】

1. 国内白糖产销数据;

2. 巴西糖贸易流情况;

3. 外糖期货走势情况;

4. 南半球供应情况;

5. 港口运力情况;

6. 产地天气情况;

7. 巴西榨期压榨进度;

8. 国际原糖进口情况。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。