- 小

- 中

- 大

- 超大

【近日螺纹钢市场大事】

1. Mysteel:粗钢压减政策未落地,预计下周日均铁水产量增加1万吨/天

据Mysteel,本期247家钢厂日均铁水产量243.6万吨/天,周环比上升2.62万吨/天。本周铁水产量延续增势,主因上周唐山区域高炉因环保限产结束后产能利用率提升。目前平控仍处于预期阶段,对当下钢厂生产暂未产生直接影响。根据测算,目前了解下周有计划检修高炉1座,高炉计划复产6座,复产主要是在四川和山东等地区。短期内钢厂生产的动力依旧偏强,压减政策未落地前维持强现实的局面,预计下周日均铁水产量增加1万吨/天,但近期仍旧要时刻关注政策动向,不排除铁水短期内下行的可能性。

2. Mysteel:247家钢厂高炉开工率83.80%,环比上周增加0.44个百分点

Mysteel调研247家钢厂高炉开工率83.80%,环比上周增加0.44个百分点,同比去年增加7.56个百分点;高炉炼铁产能利用率91.03%,环比增加0.98个百分点,同比增加9.81个百分点;钢厂盈利率61.47%,环比下降3.47个百分点,同比增加6.92个百分点;日均铁水产量243.60万吨,环比增加2.62万吨,同比增加24.93万吨。

3. Mysteel:全国日均粗钢产量预估8月上旬298.74万吨

Mysteel预估8月上旬粗钢产量小幅回升。8月上旬全国粗钢预估产量2987.43万吨,上旬日均产量298.74万吨,环比7月下旬上升1.12%,同比上升13.00%。价格方面,8月上旬钢材现货市场价格环比7月下旬小幅下跌,长材、扁平材月环比涨跌相反。截止发稿,Mysteel钢材综合价格指数143.59,月环比上升1.08%,年同比下降6.89%。分品种看,长材价格指数月环比下降0.23%,年同比下降10.74%,扁平材价格指数月环比上升2.64%,年同比下降1.96%。

【螺纹钢期货产业链一览】

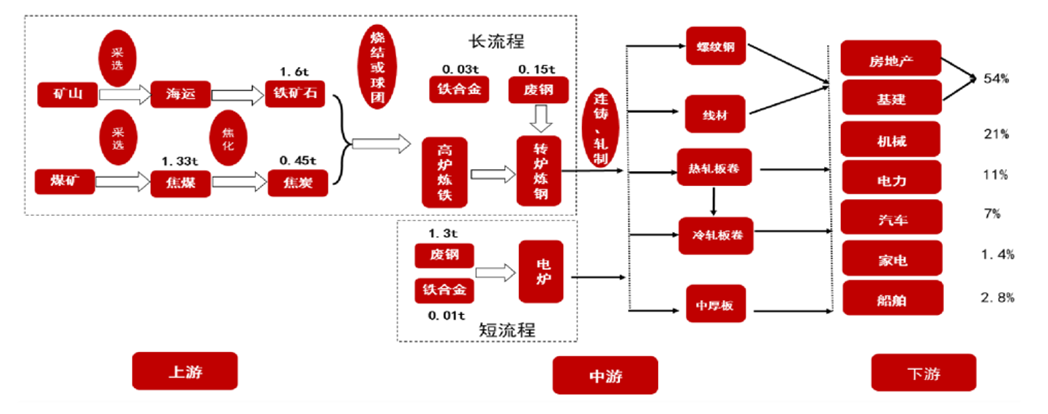

据五矿期货研报,螺纹钢在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石是螺纹钢主要原材料之一,每生产一吨生铁约需1.6吨铁矿石。目前我国铁矿石产量较高,根据国家统计局数据显示,2022年1-12月中国铁矿石累计产量达到96787.3万吨,累计下降1%。虽然我国铁矿石产量较高,但国产铁矿石品质比较低,难以满足螺纹钢行业质量要求,因此目前我国铁矿石仍需大量进口。我国铁矿石进口依存度高达80%,主要进口国源自澳大利亚(占61%)和巴西(占19%)。

从产业链中游来看,由于螺纹钢技术门槛较低,因此目前国内具备量产能力的企业数量较多,市场竞争较为激烈。但目前国内螺纹钢企业主要集中在低端市场,高端螺纹钢产品仍需进口国外,未来行业成长空间巨大。

从产业链下游来看,目前建筑业是螺纹钢最大应用市场,近年来,在国内基建与房地产持续发展带动下,螺纹钢市场需求较为强劲。螺纹钢属于内需品种,每年进出口占比不到国内产量的1%,因此,国内螺纹钢全部产量基本由国内建筑业下游消费。螺纹钢是建筑施工用材,因此下游消费区域集中在房地产投资和基建需求较大的华东、中南部地区,区域内的消费缺口需从北方补充。

通常来说,下游需求旺季主要是 3-6 月和 9-11 月,而 1-2 月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

【螺纹钢现货市场概况】

据金十期货APP现货报价显示,今日螺纹钢现货价格普遍下跌,跌幅在10-30元/吨之间。

【期货市场概况】

截至8月11日15点收盘,上期所螺纹钢期货合约涨跌不一。其中主力合约rb2310收盘3691元/吨,涨幅为0.08%,合约持仓量日内减少50417手,总持仓量为181.37万手。

【螺纹钢基差分析】

据金十期货APP基差日历,今日螺纹钢期货主力合约rb2310期价基差为101元/吨,较上一交易日有所回落,由升水127.5元回落至升水101元。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:螺纹钢期货主力合约今日净持仓-85123手,处于净空头状态,较前一交易日的-111051手有所减少。前20席多头减持15684手,前20席空头减持40343手。其中,位列前五多空共减仓28121手,其中多头增仓6299手,空头减仓34420手。

值得注意的是,多空排名前20席机构当中,有1席机构进行了多转空的操作,广发期货在减持多单3258手同时减持空单519手,或表明其认为螺纹钢后市价格可能会下跌。

【机构研报对于螺纹钢期货的深度解读】

申银万国期货:短期钢材走势偏弱,中期下方依然有支撑(中性)

7月份出口、进口金额降幅扩大,表明内需相对较弱,外需压力较大。三季度国内经济表现对实现全年经济目标或有重要作用,当前正处在政策出台的窗口期,政策预期推动的上涨动能有所转弱,更重要的是观察政策落地效果。地产行业风险于近几日有所发酵,头部房企也出现了长期债券票息难付的情形。唐山高炉部分复产,产量环比小幅增加,台风对需求端的影响或将持续形成拖累,预期中的旺季或难以出现,钢材出口持续下降将加重国内供应压力。限产政策依然难产,若只是区域结构性则对钢材价格支撑偏弱。短期钢材走势偏弱,库存累库幅度增加,产业矛盾持续积攒中,中期下方依然有支撑。

恒泰期货:预期与现实仍将博弈,预计短期钢材震荡整理(中性)

7月中央政治局会议指出“发挥总量和结构性货币政策工具使用”“加快地方政府专项债发行和使用”,预计后期部分托底工具或将继续出台,市场信心提振。供应上,本周的卷螺产量都小幅下降,受粗钢平控预期的影响,产量或将继续承压。需求上,新开工同比降幅扩大,地产需求维持弱势,基建增速维持韧性,但限时段基建需求环比回落。终端成交环比走弱,随着8月需求传统淡季的到来,终端需求受到一定程度制约。库存趋于累库。总体上,唐山环保限产和城中村改造政策从供需两侧带来利好,市场信心提振,但需求羸弱局面依旧未改,预期与现实仍将博弈,预计短期钢材震荡整理。

银河期货:后续价格运行的重点仍在于今年粗钢平控政策的范围和程度,建议观望(中性)

本周部分高炉检修过后复产,铁水产量维持高位,废钢日耗增加,但热卷需求好于螺纹,钢厂主动转产热卷,导致热卷增产而螺纹减产。目前仍处于8月需求淡季,下游建材需求偏弱,螺纹表需下滑而热卷出口情况表现偏强。整体库存有所累积。目前钢厂点对点仍然存在利润,因此平控政策出台前粗钢供应或仍然偏强。本周焦企提涨进入第五轮,但焦协对于继续提涨的信心不足;短期受山西矿难影响煤炭供应受限,现货价格较为坚挺,高铁水下钢厂对焦炭仍有钢性采购需求。因此短期成材价格或延续平稳,但利润有一定扩长空间,而接近月底,成材将进入淡旺季的转换节点,陕西等部分地区下游开工有所好转,钢材端干扰因素较大,建议持续关注。后续价格运行的重点仍在于今年粗钢平控政策的范围和程度,建议观望。若平控政策落实,将抬升成材价格。

一德期货:板材难以弥补建材需求缺失部分,或需钢厂主动减产化解矛盾(中性)

本周建材供需双降、累库,板材供需双增、累库。本周仍有局部地区受降雨影响,往后看,需求面临淡旺季转换,但建材连续三周供需双降,可见终端承接能力较弱;板材表现好于建材,但随着出口利润收缩,板材难以弥补建材需求缺失部分,或需钢厂主动减产化解矛盾,基本面来看有压力。

【未来关注的风险因素】

1. 螺纹钢库存情况;

2.下游日成交情况;

3. 日均铁水产量情况;

4. 刺激经济政策的落地情况;

5. 地产行业复苏进展;

6. 钢厂利润情况;

7. 国内外宏观经济的影响。