- 小

- 中

- 大

- 超大

往年6月鸡蛋价格多环比下滑,今年鸡蛋市场或延续往年规律。6月上旬,全国主产区鸡蛋市场供应充足而需求转淡,供需失衡导致蛋价跌跌不休,蛋鸡行业步入季节性低谷。短期多因素博弈下,预计中下旬鸡蛋市场延续低位水平,蛋价约在(0.10-0.20元/斤)窄幅调整。

6月鸡蛋价格跌跌不休

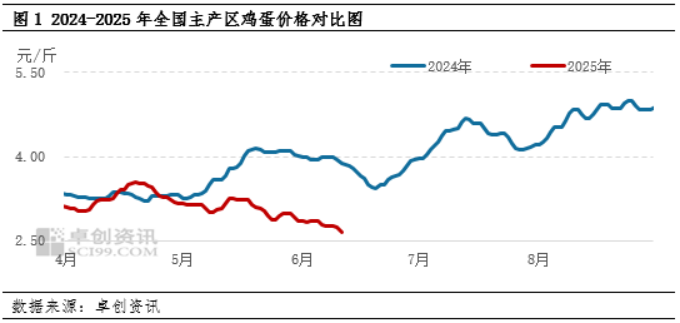

如图1所示,6月全国主产区鸡蛋价格呈震荡下滑走势,1-12日鸡蛋均价为2.79元/斤,较5月均值跌幅超9.00%。鸡蛋供应增加,市场需求偏弱,贸易商采购心态谨慎,鸡蛋市场走货速度放慢,鸡蛋价格继续承压下探。

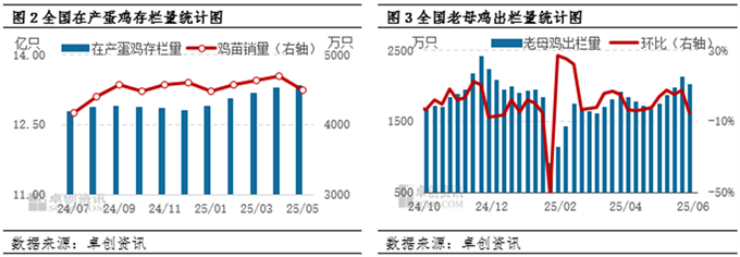

在产蛋鸡存栏量增加,供应充足继续主导市场。鸡蛋供应量主要受到在产蛋鸡存栏量的影响。受新开产蛋鸡数量增幅大于老母鸡出栏量影响,5月在产蛋鸡存栏量环比涨幅0.38%。根据前期监测数据显示,6月新开产蛋鸡数量将显著增加,但同时6月上旬老母鸡出栏量也有增加,但新增产能仍高于淘汰量。预计6月在产蛋鸡存栏量将进一步攀升至近三年高点,市场供应充裕,尤其小码蛋占比较高,加剧供应压力。

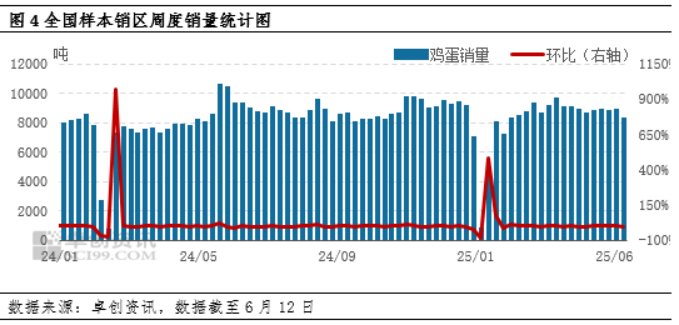

需求端疲软,拖累市场。销区销量是衡量鸡蛋需求的主要指标之一。业内对6月鸡蛋市场行情普遍悲观,致使端午前经销商采购谨慎,节后社会库存偏低引发短暂补货后,需求再度转淡。南方进入高温高湿天气,鸡蛋存储期缩短,贸易商采购心态更趋谨慎,销区销量明显下降。根据卓创资讯监测市场显示,6月1-12日样本销区周度销量较5月平均水平跌幅2.49%,需求转淡对鸡蛋市场产生拖累影响。

6月中下旬蛋价或延续低位

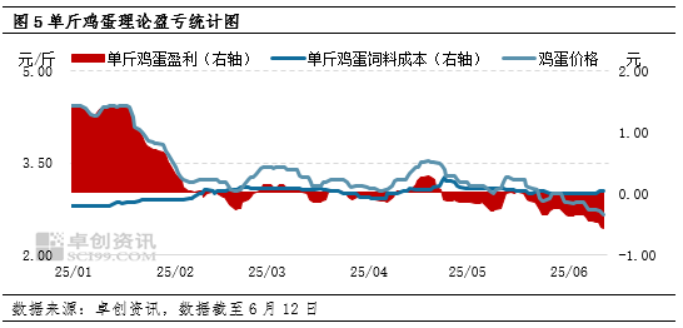

产能增速放缓:养殖亏损扩大,行业去产速度加快。当前鸡蛋价格已跌至成本线下方,根据卓创资讯监测市场显示,6月12日单斤鸡蛋理论亏损0.57元,较月初亏损扩大0.21元,养殖户惜售情绪减弱,老母鸡出栏量或逐渐增加,加快行业去产。前期补栏积极,新开产蛋鸡供应继续增加。受1-2月蛋鸡苗销量环比涨幅超1.60%影响,6月新开产蛋鸡数量仍呈增加趋势。新增、去产双向增加,卓创资讯预计6月中下旬全国在产蛋鸡存栏量或增幅不大,蛋鸡产能增速放缓。

需求面临双重压力:学校放假在即,食堂需求减弱。6月20日至7月上旬学校陆续开始放假,食堂鸡蛋采购量将减少,利空中下旬需求。梅雨季来临,需求不足。根据卓创资讯监测数据显示,南方地区受高温高湿天气影响,市场需求减弱,鸡蛋消化速度放慢。双面利空影响,需求面拖累市场。

潜在支撑因素:低价刺激入库,现货压力缓降。目前鸡蛋价格已跌至近三年低点,入库成本降低,经销商鸡蛋入冷库意愿或提升,若部分蛋源进入冷库,可短暂缓解市场现货供应压力,对市场有一定支撑作用。饲料成本预期上行,成本支撑作用增强。根据卓创资讯监测数据显示,1-12日单斤鸡蛋成本累计涨幅1.00%,且短期玉米、豆粕价格仍存一定上行可能。因此鸡蛋饲料成本或继续增加,养殖户抗价意向增强,对蛋价产生一定支撑作用。

综上所述,6月上旬鸡蛋市场因供需显著失衡,价格已跌至近年低点。虽然受成本支撑和潜在入库需求等缓和因素影响,短期蛋价或存微涨可能。但在产蛋鸡存栏量高企、学校放假及梅雨季节削弱需求等多重压力下,短期鸡蛋市场缺乏强劲上行驱动。预计中下旬蛋价将延续低位水平,蛋价约在(0.10-0.20元/斤)窄幅调整,蛋鸡养殖亏损局面仍难以扭转。