- 小

- 中

- 大

- 超大

全球利率在较长时间内保持较高水平的前景正在促使许多投资者从股票转向债券。

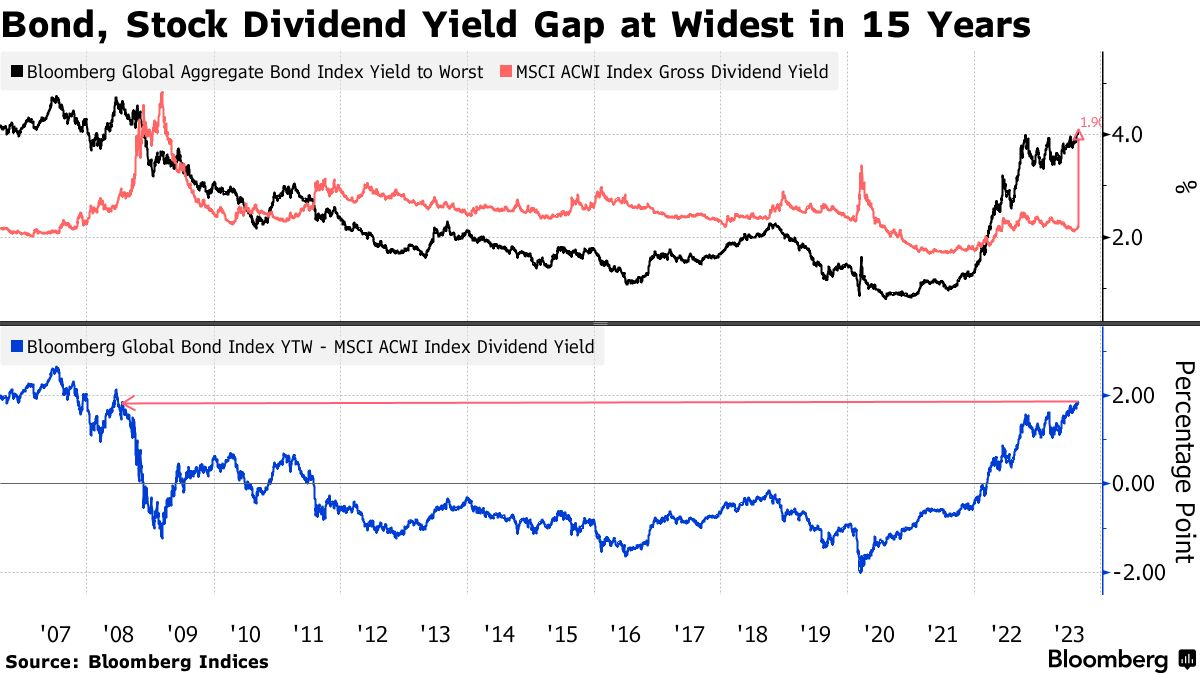

外媒汇编的数据显示,固定收益产品的回报率比股息回报率高出180个基点,这是15年来的最大差距,而且由于交易员押注低利率时代已经结束,这一差距可能会持续甚至扩大。

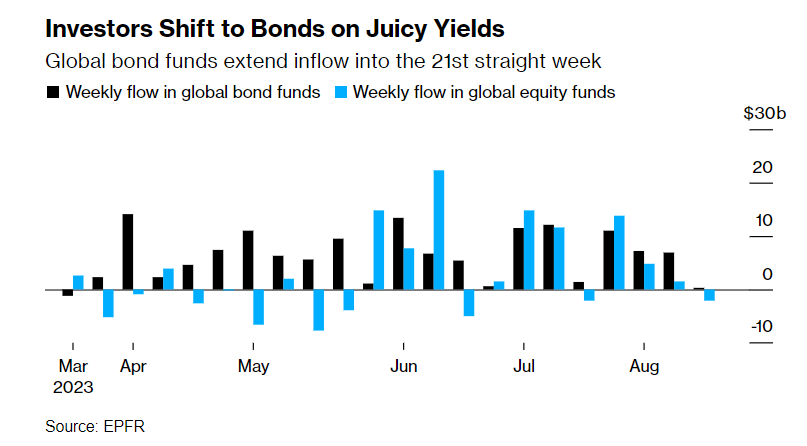

在一些投资者选择转向债券之际,债券正在遭遇残酷的抛售,而且几乎没有任何缓解的迹象。尽管如此,最新的EPFR Global数据表明,债券基金已连续21周获得资金流入,而股票基金则录得约22亿美元的资金流出。投资者预计一些主要经济体的主权债券收益率将恢复至金融危机前的水平。

总部位于新加坡、管理着约10亿美元资产的Silverdale Capital Pte Ltd.首席执行官Sanjay Guglani表示,“即使是投资级债券,也能带来与股票类似的回报,而且波动性只有一半。这是固定收益新时代的黎明,我们近20年来从未见过如此强劲的收益率”。

外媒汇编的数据显示,全球债券的平均收益率为4.0% ,几乎是MSCI ACWI指数2.2%股息回报率的两倍。富达国际指出,处于正值区域的实际收益率使购买美国国债的理由更加令人信服。

全球主要央行行长将于周四在杰克逊霍尔举行年度研讨会,讨论货币政策前景,这可能是给交易员提供的下一个线索。美联储主席鲍威尔定于周五发表讲话。

根据比较债券收益率和股息回报率的指标,全球金融危机后的几年是股市的鼎盛时期,当时政策制定者希望通过超低利率来提振经济并应对疲软的价格压力。但这种情况在2022年初发生了逆转,美联储开始了40年来最激进的紧缩行动,投资者因此押注借贷成本上升将阻碍经济增长并削弱企业利润。

借贷成本可能进一步上升的前景近几周来已经重挫股市。本月迄今为止,摩根士丹利资本国际(MSCI)发达市场和新兴市场股票指数已下跌超过5%。美联储8月16日公布的会议纪要显示,政策制定者在很大程度上仍然担心通胀。

纽约梅隆银行旗下Insight Investment驻伦敦全球信贷主管Adam Whiteley表示,“我们看到,各个地区都出现了投资者从股票转向购买高质量信贷的情况。在当前通胀上升和经济不确定性的环境下,投资者肯定将债券视为一种相对安全的资产,可以作为股票的替代品”。

但是,关于政策利率走向仍存在重大争论。美国国债收益率周三暴跌,原因是美国经济数据不及经济学家的预测。花旗集团还警告,在最近空头押注增加后,美国国债可能会出现空头挤压。

相比之下,鉴于英伟达乐观的盈利预测刺激了标普500指数和纳斯达克100指数期货的上涨,股票交易员似乎有理由欢呼。这家芯片制造商的股价周三盘后一度飙升10%,其发布的销售预测连续第三次超过华尔街的预期。

怀疑论者还指出,日本市场是一个例外。EPFR的数据显示,截至8月16日当周,日本股票基金已连续第十周出现资金流入。与此同时,截至8月9日当周,日本债券基金出现两年来最大流入量。

在此之前,日本央行于7月份放松对债券收益率的控制,这一决定预计将随着时间的推移推高日元汇率,并使其国内资产更具吸引力。积极的情绪推动日本的债券和股票之间的收益率利差接近两年多以来的最低水平。

除了日本,亚洲市场可能为那些支持股票的投资者提供理由。该地区的股息率是全球最低的,“因此,亚洲股票股息率的长期前景非常引人注目”,Janus Henderson Investors的基金经理萨特•杜赫拉(Sat Duhra)表示。

与此同时,随着美国经济衰退的可能性下降,以及财政部为填补巨额联邦预算赤字增加了国债供应,美国国债收益率一直在飙升。

对美联储紧缩政策的押注也推高了收益率曲线前端的利率,对政策敏感的两年期国债收益率本周超过了5%。

富兰克林邓普顿(Franklin Templeton)亚太投资策略师克里斯蒂·谭(Christy Tan)表示,“我们正在观察牛市陡峭时期的到来,这实际上可能在美联储开始降息之前发生。收益率曲线较长的一端实际上还有继续带来收入和收益率升值的空间”。牛市陡峭指的是收益率曲线整体下行,债券市场整体处于牛市,且短期收益率下行幅度大于长期收益率。