- 小

- 中

- 大

- 超大

【近日尿素市场大事】

1. 中农控股保供倡议书:全力做好主要农资、化肥的国内供应

当前正值国内尿素淡、旺季转换及冬季储备的重要时期,近期国内尿素价格出现淡季拉升,期货价格异动现象。就此提醒各合作伙伴谨防经营风险,理智对待市场。2023年四季度国内尿素新增产能将逐步如期释放,我国尿素实物产量将创近五年来的新高,国内尿素实物供应充足,同时国际市场供应陆续恢复,国际价格逐步下跌,国内尿素市场整体表现为供应增加,外部需求相对低迷。作为农资流通领域的主力军,中农控股将切实履行社会责任,主动减少出口数量,积极组织市场销售,全力做好主要农资、化肥的国内供应,努力维护价格稳定。同时向国内合作伙伴发出倡议:理性组织购销,避免“跟风采购”,积极投放市场,反对囤积居奇,自觉抵制投机行为,共同维护良好的市场环境,促进行业健康可持续发展,为保障粮食安全做出积极贡献。(中农控股微信公众号)

2. 装置检修,尿素企业库存减少

据隆众资讯,截至2023年8月30日,中国尿素企业总库存量24.58万吨,较上周减少3.36万吨,环比减少12.03%。本周因部分尿素企业装置检修、减量,加之继续执行出口订单,企业库存整体呈现减少。

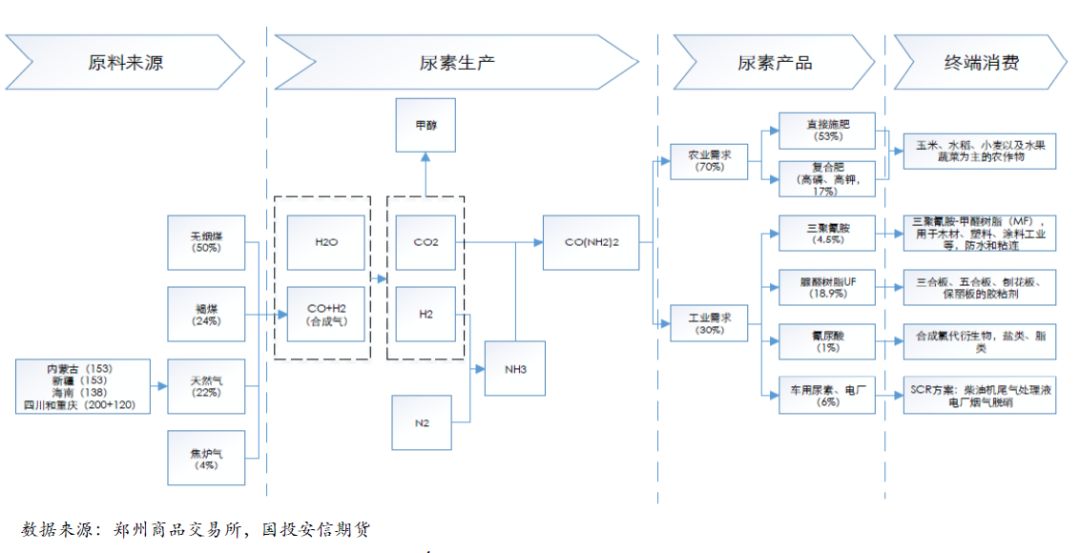

【尿素期货产业链一览】

据国投安信期货报告,尿素在产业链中所处位置,大致可以由下图所示:

上游:煤制原料为主,天然气制次之。尿素因其制备的原料不同可划分为煤头尿素、气头尿素。煤头尿素又可分为固定床、气流床和流化床三类工艺,其中流化床技术发展较慢,成功实现工业化应用的不多,因此现阶段国内煤制尿素工艺多为固定床和气流床,固定床工艺约占70%,其余气流床工艺中又以水煤浆技术最为常见。水煤浆技术的成本最低,制造现金成本能够保持在1300元/吨以下,固定床技术和天然气制尿素则较之高约300元/吨左右。国内尿素设备盈利能力排序应依次为:水煤浆>固定床≈天然气。

下游:农肥为主,工业渐增。尿素下游以农肥为主,其中作为氮肥可以以直接施用,也可以跟磷、钾制作复合肥。工业需求就是制取三聚氰胺、脲醛树脂,以及新兴的环保需求,比如车用尿素和电厂脱硫脱硝。从需求占比上看,农业需求占到70%,其中直接施用占比53%,复合肥占比17%;工业需求占比30%。农业需求主要是农作物的种植(如玉米、水稻、小麦以及蔬菜水果等),工业用主要跟房地产关联,如房屋装修以及柴油汽车。

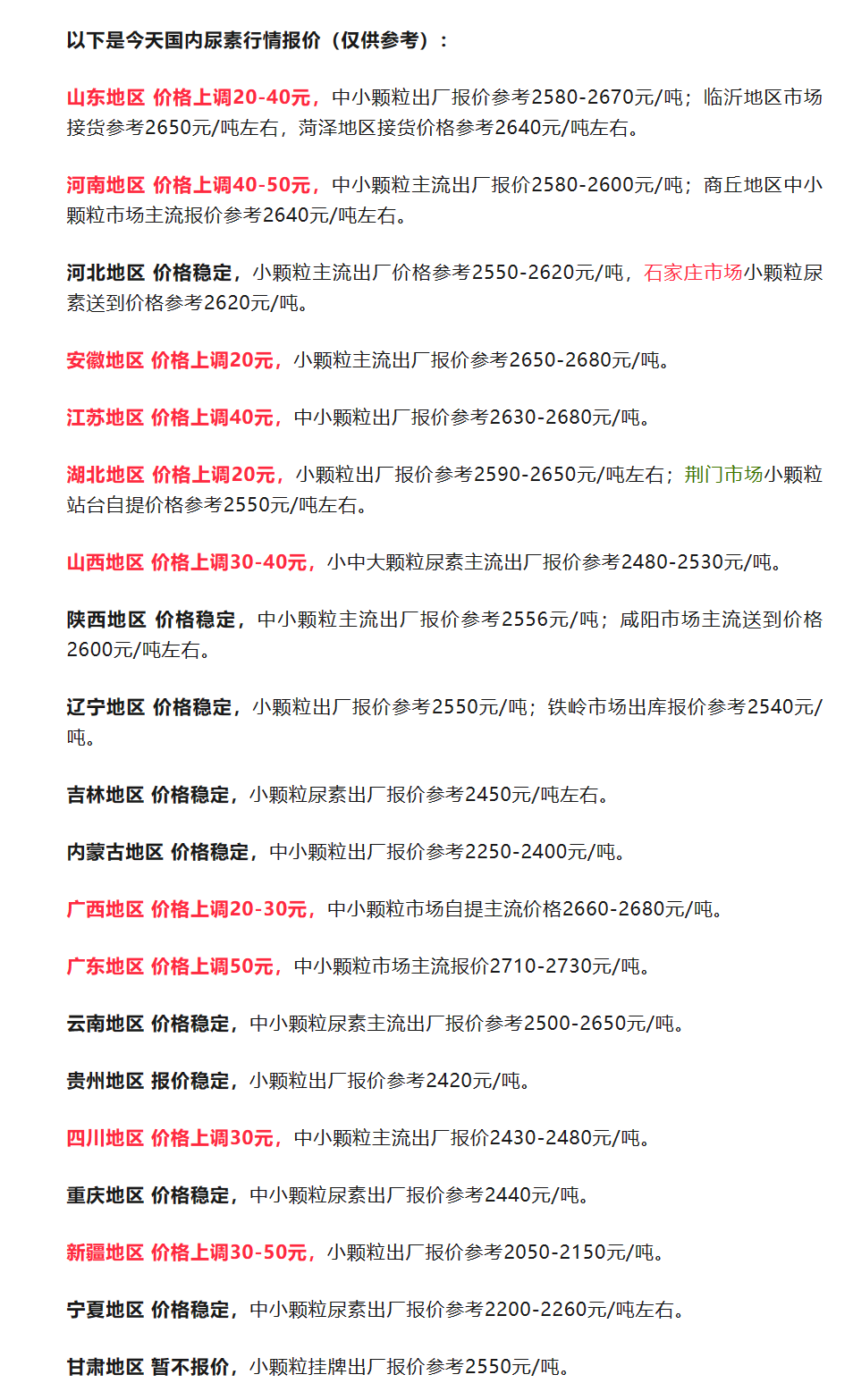

【尿素现货市场概况】

据农时达情报,周末以来,国内尿素主流上调20-40元/吨左右。尿素期货价格异动现象引发业内关注,下游谨慎为主。其中,山东地区价格上调20-40元,中小颗粒出厂报价参考2580-2670元/吨;临沂地区市场接货参考2650元/吨左右,菏泽地区接货价格参考2640元/吨左右。河南地区价格上调40-50元,中小颗粒主流出厂报价2580-2600元/吨;商丘地区中小颗粒市场主流报价参考2640元/吨左右。

【期货市场概况】

截至9月4日15点收盘,郑商所尿素期货合约全线下跌。其中主力合约UR401一度触及跌停,收盘报2205元/吨,跌幅6.41%,合约持仓量日内增加1.42万手,总持仓达到30.76万手。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:尿素期货主力合约今日净持仓-20961手,处于净空头状态,较前一交易日的10650手有所增加。前20席多头减持7336手,前20席空头增持25785手。值得注意的是,位列前五多空共增仓1322手,其中多头减仓9879手,空头增仓11201手。

【机构研报对于尿素期货的深度解读】

新湖期货:在9-10月多套新装置投放的背景下,较差的出口预期将导致尿素价格承压回调(看空)

今日尿素下跌主要受出口预期变化影响。上一轮印标中国参与量在100万吨以上,大量货物集港,上周港口库存达到65万吨,预计8月出口环比大幅提升,导致前期市场情绪极为乐观,加之上周末国外资讯称印度近日将再招标,期货连续推涨。但市场持续关注印度新招标时,下跌风险已在酝酿,一方面,近段时间国际市场价格已经较前期下滑,中东价格回落至350美元/吨以下,印度新标难以达到上一轮价格水平;另一方面,出口需求、农业秋季旺季需求以及工业需求集中爆发,上下游库存均不高,国内尿素市场供求趋紧,相关厂家、协会和部门开始呼吁保供,据了解,后期尿素出口限制将加强。在9-10月多套新装置投放的背景下,较差的出口预期将导致尿素价格承压回调。

国泰君安期货:尿素走势或形成多空博弈高位震荡格局(中性)

当前尿素低库存且现货坚挺格局下各合约8月交易逻辑以持续收贴水为主。但由于近期尿素国际价格发生回落,中国九月尿素出口通道关闭预期确立,尿素走势或形成多空博弈高位震荡格局。基本面而言,尿素短期现货下方有支撑。供应端,伴随西北地区的尿素生产企业淡季集中检修,尿素的日产量从17.5万吨的高位,回调至15.8万吨。供应端有所收缩。需求端,本轮印标成交报价为东海岸CFR396美元/吨,西海岸最低报价CFR399美元/吨,折山东地区出厂价2580-2600元/吨。目前山东地区2540-2560元/吨。目前现货价格与出口预期线约有30元/吨左右的空间,出口贸易商或跟随行情择时入场拿货。中国112万吨的跟标货源中,仍有一部分出口货源处于卖空之中,印标出口需求对现货市场价格形成支撑。盘面而言,目前现货价格维持高位,库存低位格局下对尿素各合约产生支撑。但由于当下UR2309合约已经升水最便宜交割品,UR2310合约基差处于低位,近月合约上方空间较为有限。伴随消息面对远月预期的影响,预计尿素各合约上行遇阻,资金博弈背景下有概率发生回调。

国信期货:中期随着尿素产量的提升,尿素存在累库风险(中性)

基本面上,短期部分装置停产检修,供给端压力较小,国内需求增加,出口需求减少,尿素整体需求持稳,尿素库存水平预计仍将维持低位,现货价格或将维持高位区间震荡运行。盘面上需关注纯碱等关联品种对资金情绪的扰动。中期随着尿素产量的提升,尿素存在累库风险,价格或将出现一定程度的下跌。操作上建议以观望为主。

光大期货:短期尿素或偏弱运行 (看空)

此前8月尿素市场的主要支撑来自国际市场和出口。一方面,国际市场价格8月上旬快速上涨,对国内形成较强支撑。另一方面,最新一轮印标中国供货量超过100万吨,远超市场预期。不过随着国际市场价格持续回落,印标题材影响力也逐步减弱,周末市场消息称法检收紧,同时某大型企业暂停出口业务保供国内,令尿素空头大量加仓,短期或偏弱运行。国内方面,尿素企业日产维持在17万吨左右,市场供给充足,国内农业需求处于淡季,价格缺乏持续拉涨的依据。随着四季度国内尿素新增产能将逐步释放,国内尿素供给压力将逐渐显现,或与国际报价共振下跌,中期维持偏弱预期。

中信建投期货:强现实格局维持,远月期价贴水收窄(中性)

短期尿素的上游供应收缩,预计7-8月检修的企业,推迟至9月检修,所以当前新疆、内蒙计划检修企业偏多,日产暂时提升缓慢。然而,未来供应的利空仍旧存在:湖北华鲁100万吨/年大概率于9月下旬正式出产品,以及9月之后的另外两套国内(心连心和昊源)尿素新装置的投产,共计300万吨/年的压力进入市场,届时国内尿素的供应压力逐步显现,日产可能上升至18万吨之上,从而压制国内现货价格。需求方面,东北地区农需逐步启动,复合肥开工负荷达到历史高位,关注可持续性。当前尿素强现实的格局难改,目前上游尿素工厂低库存,企业待发订单充足,企业挺价意愿强烈,另一方面,市场传闻印度会在9月中下旬再次招标200-300万吨,市场情绪再度回暖,但中农周末宣布出口政策收紧,关注下方支撑。

国投安信期货:尿素的需求将回到国内市场,后市压力可能逐渐显现(看空)

周末有尿素企业停止对外签订出口合同的通知,尿素市场出口利多减弱。目前复合肥生产处于旺季,需求量环比持续上涨;计划检修以及故障停车企业较多,尿素产量及产能利用率环比均有下降,预计本周损失总量大概率继续增加;9月有新增产能投放预期,加上日产逐渐回升,对市场形成一定利空。企业库存整体去化,港口累库趋势放缓,考虑到继续执行出口订单,港口累库尚难对现货产生实质压力;印标出口订单完成之后,尿素的需求将回到国内市场,后市压力可能逐渐显现。

【未来关注的风险因素】

1. 煤炭和天然气价格;

2. 甲醇和合成氨的供给及利润;

3. 尿素生产地气候变化;

4. 全球经济复苏情况;

5. 农作物种植结构;

6. 需求变化情况;

7. 季节性因素;

8. 现货成交情况;

9. 纯进口国家的招标消息。