- 小

- 中

- 大

- 超大

【今日白糖市场大事】

1. 南宁糖业:公司目前无自己种植的甘蔗

南宁糖业在互动平台表示,公司目前无自己种植的甘蔗,公司目前签订订单合同的农户已达5万余户,采购价格机制为随行就市,可以正常应对市场竞争。

2. 巴西商贸部农产品出口数据

据巴西商贸部,截至2023年9月第2周,共计5个工作日,,累计装出白糖70.81万吨,去年9月为301.78万吨。日均装运量为14.16万吨/日,较去年9月的14.37万吨/日减少1.45%

3. 云南糖网:今日广西、云南现货市场糖价均下调

①今日上午广西现货市场制糖企业报价7700-7720元/吨(含税价,提货库点不同),较昨天报价下调10元,另有商家报价下调至7580-7600元/吨一线(厂仓自提),较昨天报价下调70-80元,具体情况有待进一步观察。②上午云南市场各制糖企业、流通商报价如下,昆明:上午截至发稿昆明市场制糖企业报价下调至7430-7480元/吨一线(含税,不同库点),较昨天下调50元,另有商家报价略低,具体成交情况有待进一步观察;大理祥云:上午截至发稿大理、祥云市场制糖企业以及商家报价7350-7370元/吨不等,较昨天报价下调70元,具体成交情况有待进一步观察。

4. 机构预测泰国2023/24榨季的甘蔗产量仅为6650万吨,而上一季的产量约为9000万吨

据外媒报道,经纪公司Czarnikow周一发布的一份报告称,由于厄尔尼诺现象给这个亚洲国家带来较正常情况更干旱的天气模式,今年降雨不足,从10月开始的新一榨季泰国产量前景疲软。在走访泰国的主要产糖地区后,该组织预测泰国2023/24榨季(10月至9月)的甘蔗产量仅为6650万吨,而上一季的产量约为9000万吨。“甘蔗每年需要大约1500毫米(59.06英寸)的雨水才能最大限度地生长。截至8月,泰国的降雨量仅为810毫米。”甘蔗压榨将在大约三个月后在该国开始。只有从现在到10月的强降雨才能改善前景。如果目前的形势没有改变,Czarnikow预计泰国在2023/24年度的糖出口量将只有170万吨左右,是过去15年来出口量最低水平之一。近几个月来,亚洲低于平均水平的降雨量一直是推动糖价格上涨的主要因素,印度的产量前景亦受到破坏。

【白糖期货“三牛三熊”的周期性特征】

据美尔雅期货报告,白糖具有“三牛三熊”的周期性特征,影响糖价走势的因素有:

1. 白糖价格走势具有明显的周期性,5-6年为一个周期,跟甘蔗的宿根种植相关,白糖市场运行较为严格遵守“蛛网模型”,最近几年周期性变得扁平化。内外盘白糖走势上具有明显的正向相关性。

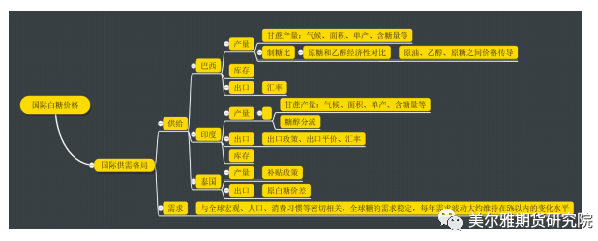

2. 国际白糖市场出口前三的国家分别是巴西、印度和泰国,巴西白糖产量和印度出口量的波动范围较大,是影响国际糖价走势的主导因素。4-12月,更应关注巴西压榨及出口情况;11-4月,则应关注北半球印度及泰国压榨及出口情况。

3. 全球糖的需求稳定,每年需求波动大约维持在5%以内的变化水平,这导致了糖的波动主要以供应端变化为主,同时受到种植周期的制约。

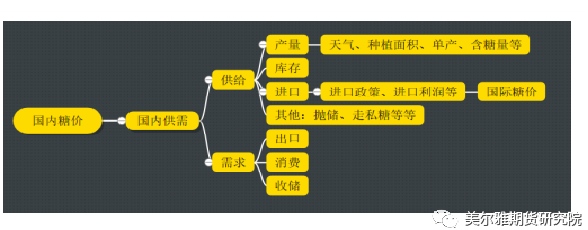

4. 中国白糖供需格局相对稳定,每年约1000万吨左右的产量、1500万吨左右的需求量,缺口由进口和上期结转库存补充。进口实时配额政策,配额内进口关税15%,配额量194.5万吨,配额外进口关税50%。在国内产量变化不大情况下,进口量波动对郑糖影响加大。相应的,内盘大周期及季节性会有一定程度弱化。

【白糖现货市场概况】

据金十期货APP现货报价显示,今日白糖现货价格稳中有跌,白糖现货价格较上日跌幅在0-10元/吨之间。

【期货市场概况】

截至9月12日15点收盘,郑商所白糖期货主力合约SR401收盘为6956元/吨,跌幅1.28%,合约持仓量今日减少18705手至65.7万手。

【白糖基差分析】

据金十期货APP基差日历,今日白糖期货主力合约SR401期价基差为592元/吨,较上一交易日有所回落,基差率从8.1%下降至7.8%。

【机构研报对于白糖期货的深度解读】

中州期货:郑糖仍以震荡偏强为主(看多)

白糖贸易流较原糖贸易流偏紧,原糖白糖走势有一定程度分化。伦敦白糖换月后,10月原糖和12月白糖价差有所收窄,从之前的150美元收窄至130-140美元区间。但随着巴西原糖供应,加工厂炼糖提速,后期白糖供应将有所缓解。在全国工业库存即将见底的情况下,广西糖现货报价下跌幅度不大,昨日下调10元,基差进一步扩大。短期内,需关注节前下游需求情况。在低库存、高基差以及资金持仓量支撑下,郑糖仍以震荡偏强为主。

一德期货:新糖上市前现货支撑偏强,郑糖短期偏震荡运行(中性)

印度和泰国开榨之前全球供应主要依赖巴西,短期现货局部阶段性短缺持 续,印度产量担忧令多头持续乐观,中期看,巴西有望弥补印度的减少部分,印度产量仍存变数,短期 盘面乐观情绪占主导,重点关注印度干旱和巴西天气,关注26美分支撑。 短期国内现货支撑较强,基差维持高位,库存所剩不多, 新糖上市前现货支撑偏强,鉴于即将到达的甜菜新糖和进口预期,多头较为谨慎,中期看,供应压力将增多,7000以上套保压力需重点关注。

中粮期货:糖价长期走高是主逻辑,郑糖不排除有突破前高的可能(看多)

短期来看,北半球炒作窗口期拉开序幕,但当前阶段仍处于巴西压榨高峰期,短期的盘面波动仍是区间内的震荡结果,震荡重心由于北半球天气炒作而抬升,而伴随着北半球窗口期的临近,不排除有挑战突破区间上沿的表现,需持续关注天气情况。国内方面,目前产区现货保持紧张,市场对于短期偏强的看法较为统一,但对于开榨后的糖价走势,产业依然有不小的分歧。中长期是否能够继续向上需要看纽糖。糖价长期走高是主逻辑,虽后期原糖到港环比改善,并且新糖上市将缓解现货短缺的情况。但是糖厂本榨季资金情况较为宽裕,并且原糖维持高位,进口利润依然为深度负值。在北半球炒作窗口期外盘能给到较高价格,则郑糖不排除有突破前高的可能。

【未来关注的风险因素】

1. 国内白糖产销数据;

2. 巴西糖贸易流情况;

3. 外糖期货走势情况;

4. 南半球供应情况;

5. 港口运力情况;

6. 产地天气情况;

7. 巴西榨期压榨进度;

8. 国际原糖进口情况。