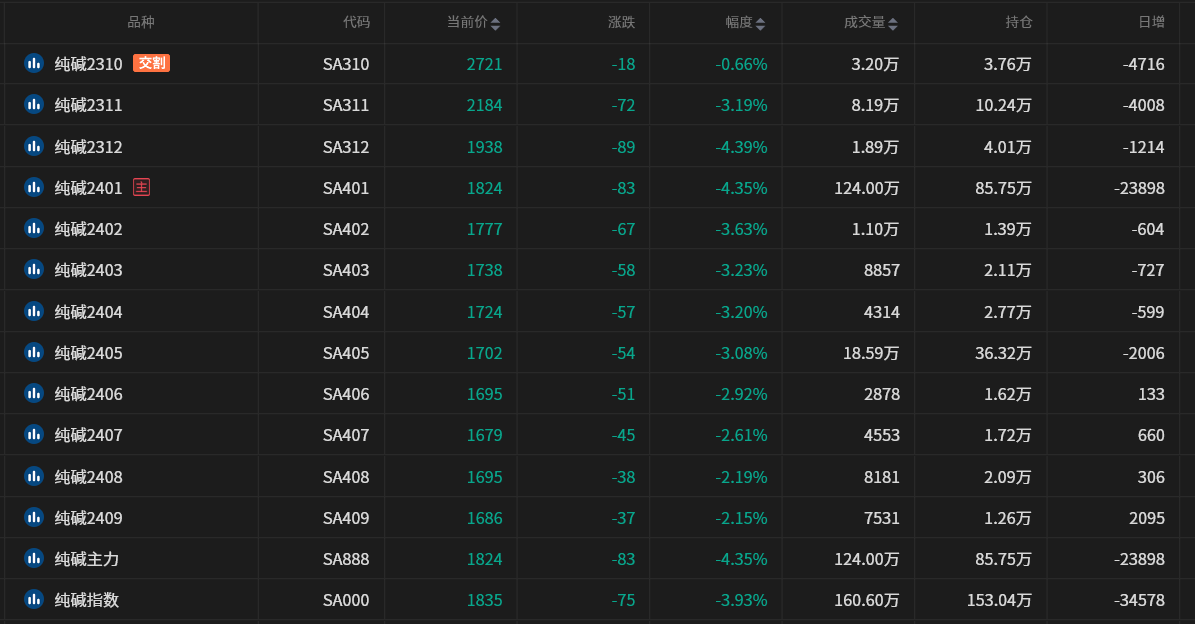

截至9月21日15点收盘,郑商所纯碱期货合约集体下挫。其中主力合约2401收跌4.35%,收盘1824元/吨。该合约持仓日内减少2.39万手,总持仓达到85.75万手。

【近日纯碱市场大事】

1. 华昌化工:纯碱近期价格有上涨

华昌化工在机构调研时表示,尿素价格较平稳,纯碱主要是用于玻璃行业(含光伏玻璃)、精细化工,近期价格有上涨;由于当前经济受诸多因素影响,后续价格趋势很难进行判断。

2. 纯碱库存周增26.63%,开工小幅下滑

据隆众资讯,截至9月21日,纯碱整体开工率82.32%,环比减少1.28%。周内纯碱产量64.09万吨,环比增加2.55万吨,涨幅4.14%。本周国内纯碱厂家总库存17.12万吨,环比增加3.60万吨,上涨26.63%。

3. 郑商所9月20日发布关于增设指定纯碱交割厂库的公告

郑州商品交易所9月20日公告显示,经研究决定,增设山东海化股份有限公司为指定纯碱交割厂库,自公告之日起实施。

【纯碱期货产业链一览】

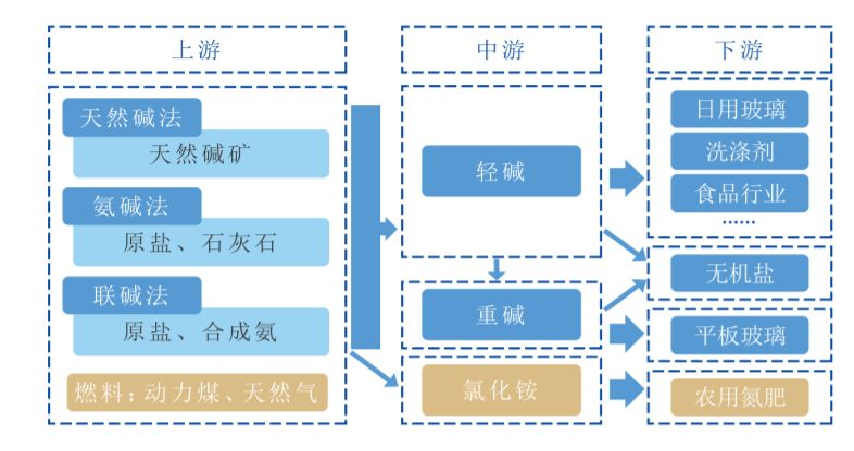

据郑商所研究,纯碱在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,在没有工业生产方法之前,人们采用天然碱法从天然碱湖或者含碱的植物灰中提取出碱。随着工业进步,有更多的技术参与合成碱的制作,氨碱法和联碱法是比较流行的两种方法,前后涉及到原盐、石灰石、合成氨这三种原料。

从产业链中游来看,制碱需要用到动力煤、天然气等燃料,制成的碱根据密度的不同,分为轻碱和重碱,重碱是在轻碱生产出后再次加工制成的,两者呈现不同的物理状态。前者密度更小,呈白色结晶粉末状;后者密度更高,呈白色细小颗粒状,两者作用于不同的下游产业。

从产业链下游来看,纯碱作为重要的化工原料之一,主要用于建材、化工生产、印染冶金、食品加工四大领域,其中轻碱主要用于日用纯碱、洗涤剂和食品行业,而重碱主要用于平板纯碱的生产。通过联碱法制碱的过程中,会提炼出副产品氯化铵,是一种化学肥料,也可用于电池制造、电镀、印染等。

我国是世界仅有的三种方法并存生产纯碱的国家。天然碱法在我国使用占比仅为6.1%,主要集中在河南等地的天然资源区;氯碱法在我国使用占比为46.2%,主要集中在渤海湾周边靠近大型盐场及青海地区;联碱法的使用在国内占比约47.4%,主要集中在西南、华南地区。我国全国纯碱企业众多,分布在全国各地,只有吉林、西藏、江西、贵州和海南几个省份没有纯碱企业。

【期货市场概况】

截至9月21日15点收盘,郑商所纯碱期货合约集体下挫。其中主力合约2401收跌4.35%,收盘1824元/吨。该合约持仓日内减少2.39万手,总持仓达到85.75万手。

【纯碱现货市场概况】

据隆众资讯数据显示,上午,国内纯碱现货市场价格无波动,趋稳运行。碱厂设备维持稳定运行需求维持,有一定补库需求,碱厂提货依旧紧张。预计短期纯碱价格稳中震荡。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:纯碱期货主力合约今日净持仓-69277手,处于净空头状态,较前一交易日的-76265手有所减少。前20席多头增持2054手,前20席空头减持2205手。值得注意的是,位列前五多空共增仓15455手,其中多头增仓2339手,空头增仓13116手。

【机构研报对于纯碱期货的深度解读】

光大期货:预计纯碱期货价格以弱势运行为主 (看空)

供应端,因季节性检修结束、新增产能日产不断提升,行业开工率维持86.26%的相对高位。需求端,国庆假期前仍有采购预期,但下游情绪较前期有所回落,采购积极性也有所下降整体来看,纯碱现货基本面尚未出现颠覆性变化,边际转弱给市场带来悲观情绪,加剧未来宽松格局预期,预计纯碱期货价格以弱势运行为主,关注行业新增产能提产速度、行业库存变化及中下游市场心态变化。

银河期货:此后库存累库速度较快,远月择机逢高空为主 (看空)

昨日夜盘纯碱大幅下挫,受月末进口货源,节后纯碱累库预期的影响,悲观情绪释放。考虑到下游的补库行为和临近节日,预计短期库存在平衡左右,低库存预计维持到十月初,此后库存累库速度较快,远月择机逢高空为主。

国投安信期货:目前多空博弈较大,短期观望为主 (中性)

西北地区价格松动。产业链库存低,上周小幅累加1.05万吨至13.52万吨,预计本周继续累库。装置波动不大,检修完毕,供应端逐步回升。金山200万吨已经出产量,但量不高,远兴一二线产量相对稳定。下游需求良好,刚需支撑强,原料库存低,国庆长假存在补库需求。检修结束加上新增投产,供给有望逐步提升,但临近放假,下游原料库存低,或有补库需求支撑,关注库存变化。目前多空博弈较大,短期观望为主,长期来看,期价或仍是震荡下行趋势。

美尔雅期货:10合约走势会较为反复,多看少动 (中性)

在远兴出料增加及集中检修结束下,供给逐步满足需求,本周碱厂预计将延续累库,纯碱弱预期格局正逐步落到现实,短期下游采购情绪相对谨慎,个别现货开始松动,累库降价等指标正逐步显现。只是目前碱厂库存绝对量低位且待发订单基本维持到月底下月初,而下游玻璃厂原料低库存下节前或仍有补货预期,9月重碱价格预计维持相对稳定,轻碱或会提前反应,10合约走势会较为反复,多看少动,远月合约则可能在悲观预期下或有所回调,继续关注节前下游采购情绪变化。

【未来关注的风险因素】

1. 纯碱库存情况;

2. 房屋销售情况;

3. 浮法纯碱生产利润情况;

4. 纯碱冷修情况;

5. 下游新兴产业投产不及预期;

6. 宏观政策情况;

7. 库存消费比;

8. 纯碱厂家产销率情况,

9. 纯碱装置复产进度。