- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约多数下跌。集运指数(欧线)跌超5%,烧碱跌超4%,纯碱、尿素、甲醇、玻璃、铁矿石跌超2%,乙二醇(EG)、花生、鸡蛋跌近2%;涨幅方面,沪锡涨超2%,红枣、苹果、菜油涨超1%。

资金流向:

截至09月25日15:00,国内期货主力合约资金流入方面,棉花2401流入28.85亿,沪铝2311流入4.07亿,沪铜2311流入2.91亿;资金流出方面,沪深300 2310流出25.28亿,中证1000 2310流出23.5亿,中证500 2310流出16.03亿。

成交量:

截至09月25日15:00,国内期货主力合约成交方面,螺纹钢主力成交165.52万手,甲醇主力成交142.88万手,PTA主力成交130.73万手;国内期货主力合约持仓量方面,螺纹钢主力持仓171万手,豆粕主力持仓165.62万手,PTA主力持仓148.14万手。

板块指数方面:

文华商品指数收跌0.43%,国内期货主力合约涨跌不一,集运指数期货领跌期市。

煤化工板块收跌1.76%,尿素主力跌2.71%。

钢铁板块收跌1.59%,铁矿石主力合约跌2.03%。

煤炭板块跌0.84%,焦煤主力合约跌0.84%。

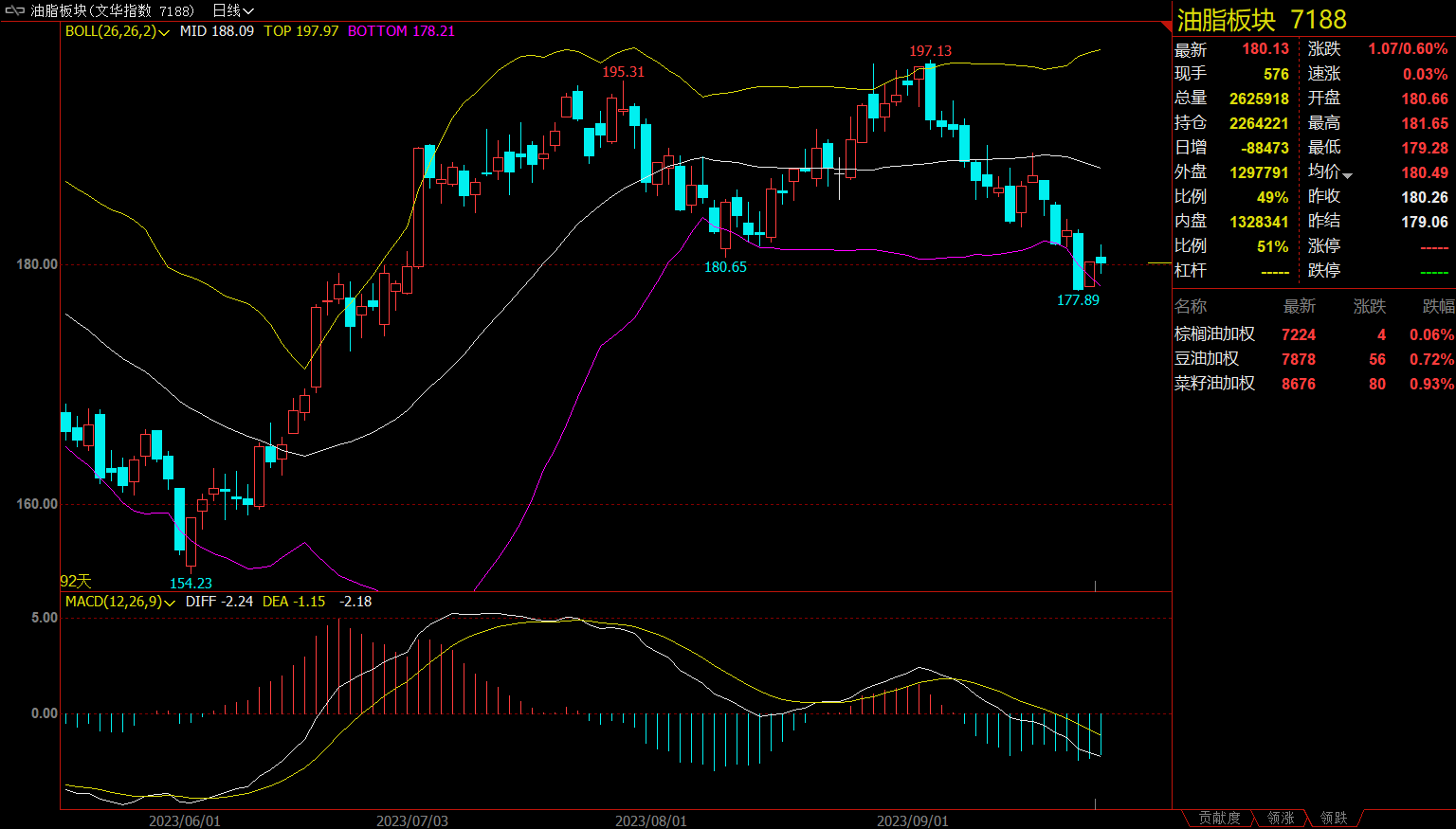

油脂板块涨0.60%,菜油主力合约涨1.06%。

【今日热门品种回顾】

尿素主力合约:尿素供应提升速度有所加快,出口下降明显

尿素主力合约日内低开低走,最终收报2154元/吨,跌2.71%。

光大期货表示,整体来看,尿素供应提升速度有所加快,需求国庆节假期前暂无较大压力,出口下降明显。但宽松预期或给盘面带来牵制。预计下周尿素期货价格仍以宽幅震荡为主,关注国内供应水平、内需、出口以及环保政策等变化因素,另需高度警惕长假前资金及持仓变化风险、长假期间国际市场等不确定因素。

西南期货表示,尿素盘面表现偏弱,比较明显的变化和压力来自于供给端日产的回升;中期来看,随着出口法检政策收紧,国内供需及成本端预期边际转弱下我们建议尿素偏空对待。基本面具体来看,部分装置回归,日产上行至17万吨,后市或有继续上升空间,但需关注能耗双控政策是否延缓复产;需求端10月后农业刚需就会转弱,复合肥开工已经来到转弱时间节点,工需方面三聚氰胺等仍处于相对低位;成本利润方面,固定床、水煤浆气化以及天然气利润环比走高,同比仍处中性偏高水平。建议偏空对待。

铁矿石主力合约:负反馈临近,铁矿石估值偏高且监管压力增加

铁矿石主力合约早盘弱势运行,价格高位回落,最终收跌2.03%,报844.5元/吨。

美尔雅期货表示,铁矿上周在突破后小幅回落,日线顶部压力显现。海外发运微增,其中澳洲发运继续持稳,巴西发运快速修复至高位。高炉铁水产量高位保持刚性,北方秋冬季环保限产再发文,但市场普遍预期整体限产力度有限,由于钢厂亏损面继续扩大,目前已处于负反馈边缘,等待验证后续减产力度。尽管成本压力较大,但铁矿资源偏紧和长假临近仍然激发了钢厂的补库意愿,钢厂对生矿和烧结矿都出现了力度较强的持续补库,预计节前还有小幅补库空间。目前铁矿冲高逻辑从刚需转向主动补库,但考虑到负反馈临近,对原料端仍有压制,所以十一前后核心逻辑在于负反馈能否形成,节前轻仓谨慎观望。

国投安信期货表示,铁矿海外发运偏强,力拓公告上个月发生事故导致一矿点停产,目前看影响有限。需求端铁水产量维持高位,平控预期下降,短期铁水减产空间相对有限。全国港口库存继续下滑,钢厂进口矿库存受节前补库影响而大幅上升。目前铁矿供需双强,宏观政策利好持续释放,地产限购不断放松,不过矿价估值偏高且监管压力增加,我们预计铁矿短期走势或以高位震荡为主。

沪锡主力合约:终端需求逐步恢复,沪锡延续涨势

沪锡主力合约日内震荡偏强运行,最终收涨2.39%,报222690元/吨。

光大期货认为,终端需求逐步恢复,而长周期缅甸矿供应的不稳定性,这两点保证了锡下跌的空间有限。向上的空间能否打开未来取决于需求的复苏斜率,但电子周期见底是一个较为漫长的过程,短期内价格或仍以宽幅震荡为主。

一德期货认为,基本面上,佤邦的影响再次发酵,据smm,停工时间可能超预期。目前国内提前储备了部分锡矿,锡矿加工费已经上涨,但如若佤邦10月份仍未复产的话,则国内冶炼开始受到影响。基本面,供应上,国内冶炼开工率已恢复至正常水平,印尼锡锭出口已恢复;需求在锡价回落后成交较好,部分企业开始有备货,继续关注节前备货情况,但下游尚未迎来周期性好转。国内库存边际去化,国内外升水仍处于低位。长期来看,消费有望随终端行业周期出现好转,矿端收缩预期,最终会传导到冶炼,使得供应降低,锡价有一定上行空间。持续关注禁矿时长、国内库存变化。供应受限或超预期,但需求仍较弱,触及前高回落,关注逢低做多机会。

【今日期市热点及未来焦点】