- 小

- 中

- 大

- 超大

USDA将于北京时间5月13日周二凌晨0点公布5月供需报告(点击查看金十期货日历)。本次报告将会首次发布2025/2026年度美豆供需平衡表,也会对巴西和阿根廷2024/2025年度大豆产量等做出调整。通常情况下,USDA 5月报告中新作美豆的种植面积将沿用3月底种植意向报告的播种面积,而单产数据会与2月展望论坛一致,预计维持8350万英亩的种植面积和52.5蒲式耳/英亩的单产不变,毕竟现阶段美豆还处于播种初期,最终的播种面积和单产还不确定。需求端出口和压榨等数据可能存在不同,从往年数据来看,两者数值差距较小,甚至有的年份是相同的。所以,5月报告对于美豆新旧作相比之前报告的调整将会比较小。

关注焦点

一、美豆、美玉米新作平衡表首发,种植面积和单产或维持展望值

本次报告的最大看点是2025/26年度美国大豆与玉米的供需平衡表首度亮相。通常5月的USDA报告仍将沿用3月底的种植意向数据与2月展望论坛的单产预估:

由于新作尚处播种早期,产量预测变化不大。但根据历史规律,USDA近六年中多数在5月高估玉米产量,因此市场对其产量的“惯性乐观”也保持谨慎态度。

二、旧作需求:玉米结构性分歧,大豆压榨强劲

在2024/25年度旧作方面:

玉米: USDA 4月削减7500万蒲式耳库存,但出口承诺增长仍未达到其全年出口预期。道琼斯调查预测本月库存将小幅下调至14.44亿蒲式耳。若下调,或反映出口好于预期;若上调,可能缘于饲用需求疲软。

大豆:库存预计将减少500万蒲式耳至3.7亿蒲式耳。压榨方面表现亮眼,3月累计压榨同比增加逾5%,有望延续高位运行态势。

三、阿根廷大豆产量存下调预期,但幅度或不及本土机构

在巴西方面,USDA可能维持大豆产量1.69亿吨、玉米产量1.26亿吨不变,因天气有利、收割基本完成。而阿根廷方面分歧较大:

四、全球平衡表前瞻数据汇总

机构前瞻豆粕后市走势

国元期货:二季度仍维持进口大豆到港巨量的预期

五一节假期间CBOT大豆收涨,市场开始交易USDA 5月报告可能带来的新作产量同比回落利多。近期关税问题缺乏新的影响,短期市场以观望态度向回归基本面视角运行。目前美豆已开始新作种植,在此前种植意向报告指引下,本年度美豆新作天气容错率较低。国内来看,中美贸易争端后,市场加大对南美大豆的采购及进口,二季度仍维持进口大豆到港巨量的预期,而下游需求维持相对平稳,缺乏驱动。

粮油市场报:当前美豆盘面已经计价了南美2024/2025年度丰产

五一假期之内,全球豆类没有重大消息,当前美豆盘面已经计价了南美2024/2025年度丰产,也计价了此前美国和各国包括中国的贸易战影响,只是眼下美国和其他地区的谈判支撑美豆,但是偏快的播种进度又会限制其涨幅。只有天气升水还未计入美豆价格中,预计节后豆粕盘面继续下跌空间有限,基差下跌空间更大。即使国内取消对美大豆的关税,但是如果美豆2025/2026年度产量低于预期,那么,国内豆粕远月盘面和现货也难大跌。

路透前瞻

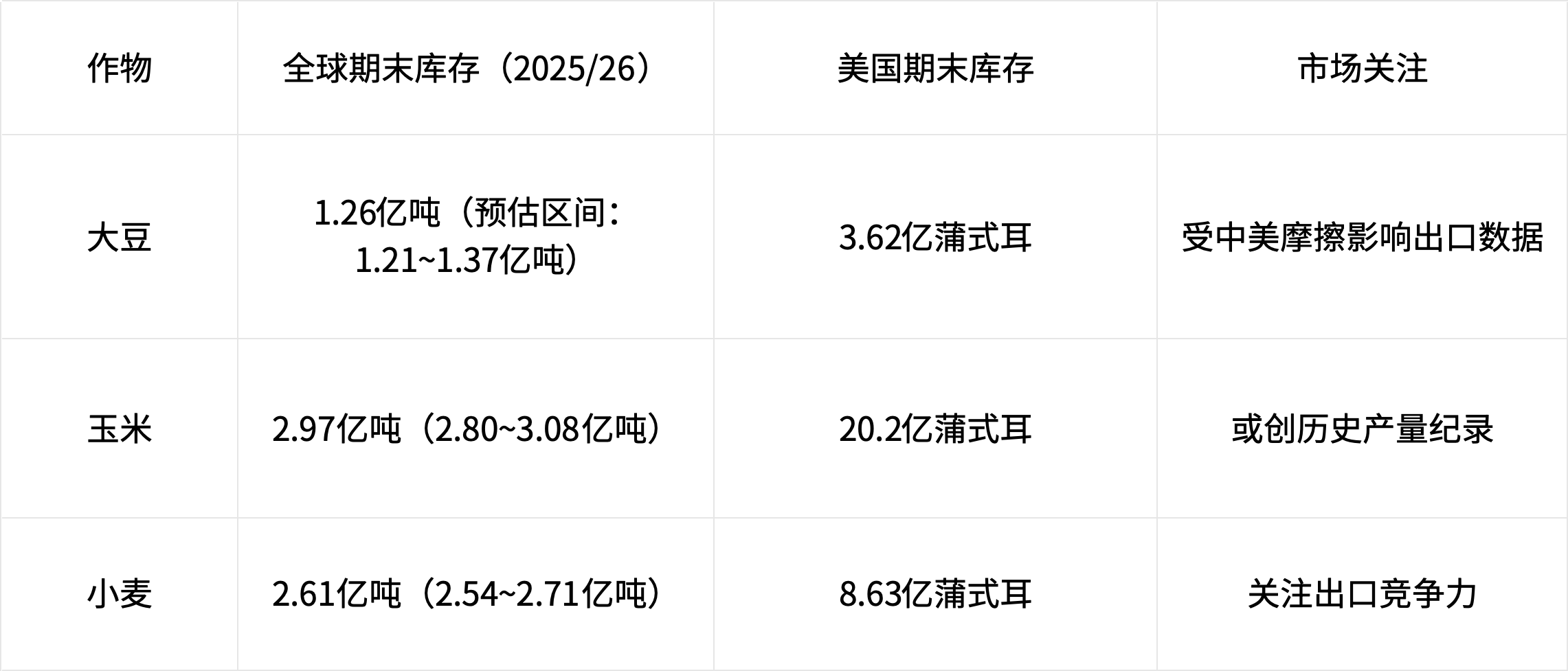

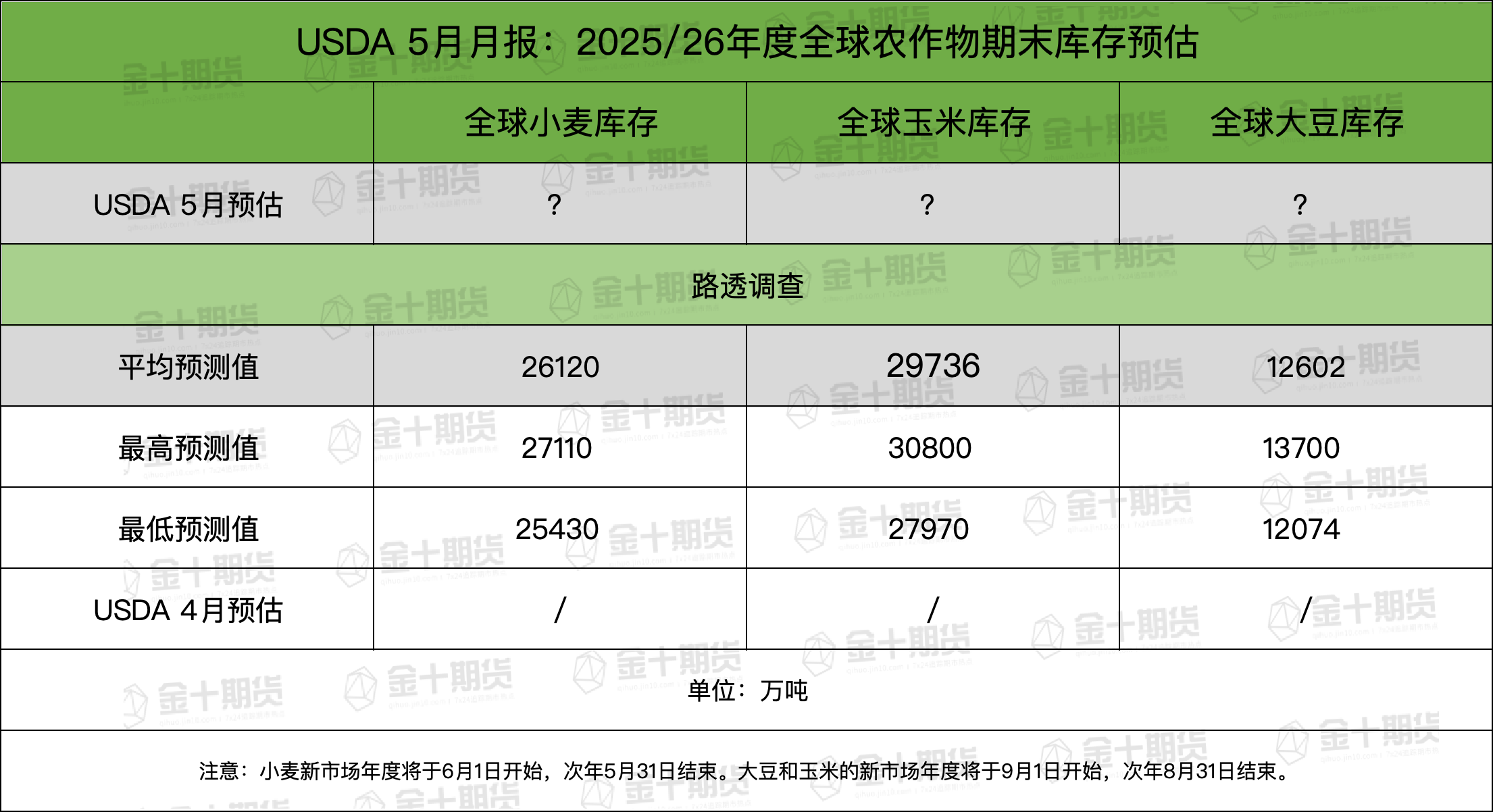

前瞻数据:全球2025/26年度大豆、玉米、小麦期末库存预估

①全球2025/26年度大豆期末库存为1.2602亿吨,预估区间介于1.2074-1.37亿吨。

②全球2025/26年度玉米期末库存料为2.9736亿吨,预估区间介于2.797-3.08亿吨。

③全球2025/26年度小麦期末库存料为2.612亿吨,预估区间介于2.543-2.711亿吨。

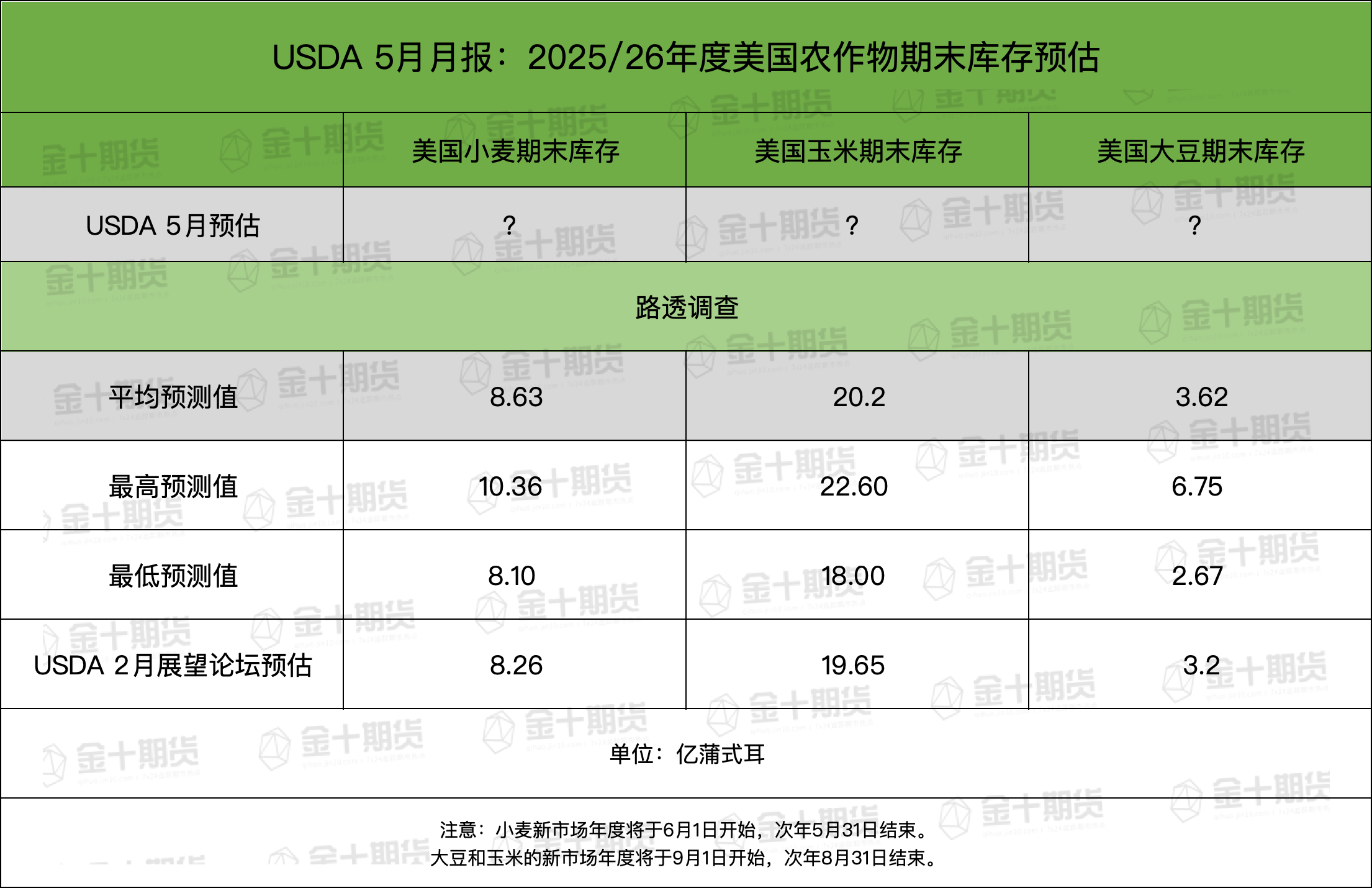

前瞻数据:美国2025/26年度大豆、玉米、小麦期末库存预估

①美国2025/26年度大豆期末库存为3.62亿蒲式耳,预估区间介于2.67-6.75亿蒲式耳。

②美国2025/26年度玉米期末库存料为20.20亿蒲式耳,预估区间介于18-22.6亿蒲式耳。

③美国2025/26年度小麦期末库存料为8.63亿蒲式耳,预估区间介于8.1-10.36亿蒲式耳。

前瞻数据:美国2025/26年度大豆和玉米产量、单产预估

①美国2025/26年度大豆产量料为43.38亿蒲式耳,预估区间介于43-44亿蒲式耳,USDA农业展望论坛为43.7亿蒲式耳。

②美国2025/26年度玉米产量料为157.87亿蒲式耳,预估区间介于155.85-159.9亿蒲式耳,USDA农业展望论坛为155.85亿蒲式耳。

③美国2025/26年度大豆单产料为52.5蒲式耳/英亩,预估区间介于51.9-53.5蒲式耳/英亩,USDA农业展望论坛为52.5蒲式耳/英亩。

④美国2025/26年度玉米单产料为181.1蒲式耳/英亩,预估区间介于180-182.2蒲式耳/英亩,USDA农业展望论坛为181蒲式耳/英亩。

前瞻数据:巴西、阿根廷2024/25年度大豆产量预估

①巴西2024/25年度大豆产量为1.6917亿吨,预估区间介于1.684-1.7亿吨,USDA此前在4月预估为1.69亿吨。

②巴西2024/25年度玉米产量为1.2696亿吨,预估区间介于1.24-1.324亿吨,USDA此前在4月预估为1.26亿吨。

③阿根廷2024/25年度大豆产量为4925万吨,预估区间介于4800-5000万吨,USDA此前在4月预估为4900万吨。

④阿根廷2024/25年度玉米产量为4975万吨,预估区间介于4850-5100万吨,USDA此前在4月预估为5000万吨。

过去几年5月USDA月报对行情的影响