- 小

- 中

- 大

- 超大

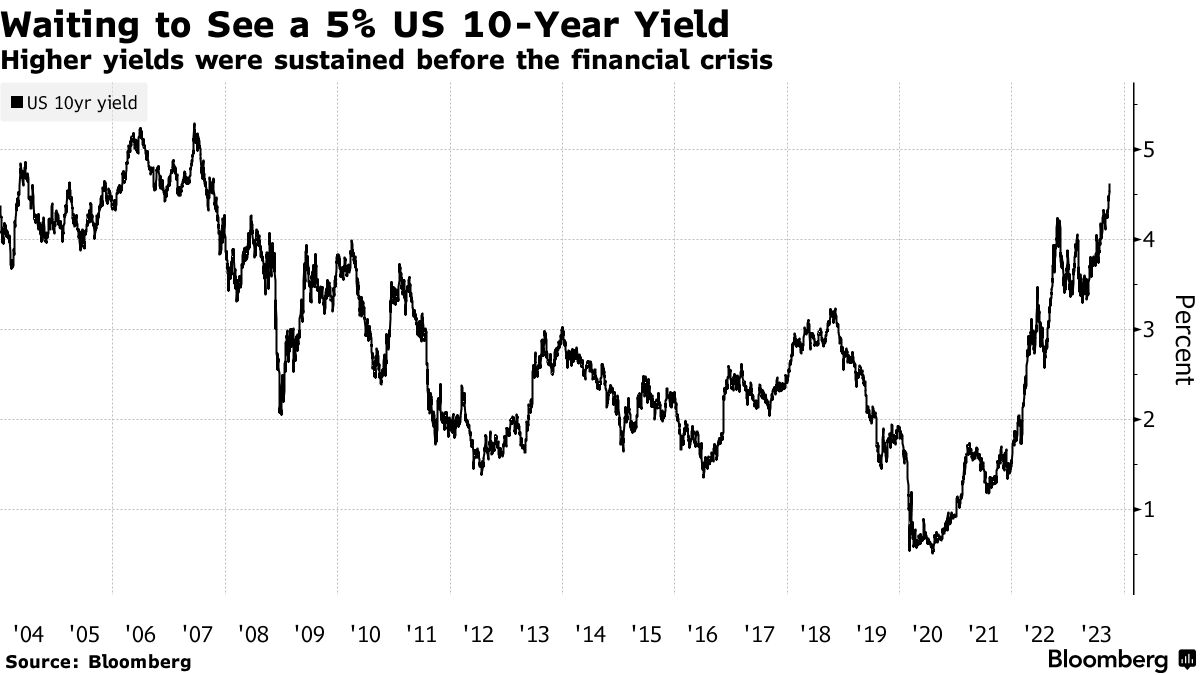

周三,美债收益率继续攀升,整个曲线的基准利率上升了6至10个基点。10年期美债收益率上升10个基点至4.64%,创下2007年10月以来的新高。美国原油期货的反弹被认为加剧了通胀压力,而美联储需要在更长的时间内将利率维持在高位的看跌情绪也为市场的广泛回调提供了动力。追踪债券预期波动性的ICE BofA MOVE指数本周创下一个月来的最高值。

美国银行的研究人员表示,10年期美债收益率能否达到5%,取决于投资者是否相信经济将继续走强,以及美联储将在更长时间内保持高利率。该行的Bruno Braizinha周三在一份报告中写道,10年期美债的收益率即将回到“全球金融危机前的状态”,即2004年至2006年期间的水平。

Braizinha称,基准利率决定了美国固定利率住房抵押贷款和企业借贷的成本,它要想达到5%,“可能不仅需要进一步提升基本面(软着陆仍是我们的基线),还需要对前景有更高的信心”。“这将进一步提高对美联储中性政策利率上调的预期,这也为曲线熊市陡峭化和10年期美债收益率逼近5%的水平创造了可能”。

本周,衡量长期债券投资者获利水平的一个关键指标转为正值,这是自2021年6月以来的首次。纽约联储的10年期期限溢价指标衡量了美国国债收益率超出短期利率预期路径的幅度。由于国债销售增长速度超过预期,且美联储表示政策利率将在2024年保持高位,该指标已从8月的低点-0.6%回升。

“在整个周期中,美联储通常是期限溢价的主要驱动因素”,Braizinha说,“在其他条件相同的情况下,更高的供应水平应导致更高的期限溢价”。

在2004年至2006年期间,两年期和10年期美债收益率的期限溢价之差平均约为40个基点。目前,这一利差持平,如果回到40个基点的区域,将使10年期美债收益率“在当前情况下接近5%的水平”。

Braizinha表示,“虽然10年期美债收益率在4%左右更接近我们的基准线,但他们继续建议在收益率走高的情况下进行对冲”。

摩根大通资产管理公司的固定收益首席信息官Bob Michele说:“我们正处于经济和债券市场的拐点。过去15年并不正常,我们达到了结构性低点,现在我们将恢复到更正常的状态”。

摩根大通首席市场策略师Marko Kolanovic周三发出警告称,未来可能会出现更多波动,并称今年夏天华尔街的恐惧指数(VIX)的走低是一种“技术性失常”。

本周晚些时候,交易商将密切关注美联储主席鲍威尔和其他多位央行官员的讲话。周五美联储首选的通胀指标——个人消费支出价格指数也将受到密切关注。美国政府可能停摆,或因此每天损失或推迟高达19亿美元的收入,加上汽车工人罢工,这些都让交易员们忧心忡忡,他们正在寻找美联储官员可能软化鹰派信息的迹象。

Evercore ISI的副董事长Krishna Guha说,投资者正在展望即将举行的演讲活动,认为这可能为美联储领导层提供一个改口的机会,以期缩减金融条件的紧缩状态。“但我们认为,在收益率进一步大幅飙升的情况下,任何提前转向的前景都不现实”,美联储的信息可能会有所缓和,但不太可能改弦更张。

对美元的“胃口”继续攀升,衡量美元强弱的指标连续第六天上涨,创下一年来最长连涨纪录。值得警惕的是,本周晚些时候,摩根大通公司股票基金持有的大量期权头寸有可能为美股抛售火上浇油,因为周五将有数万份保护性看跌期权合约到期,其行权价已经离标普500指数的当前水平不远。