- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨跌不一。焦炭涨近6%,液化石油气(LPG)涨超4%,SC原油、焦煤涨超3%,棕榈油、菜油、低硫燃料油(LU)、燃料油涨超2%;跌幅方面,集运指数(欧线)跌超4%,烧碱、纯碱跌超3%,工业硅跌超2%。

资金流向:

截至09月28日15:00,国内期货主力合约资金流入方面,沪金2312流入33.77亿,豆粕2401流入33.45亿,豆油2401流入22.0亿;资金流出方面,中证500 2310流出18.19亿,沪深300 2310流出12.38亿,中证1000 2310流出10.44亿。

成交量:

截至09月28日15:00,国内期货主力合约成交方面,PTA主力成交110.22万手,螺纹钢主力成交102.18万手,甲醇主力成交94.20万手;国内期货主力合约持仓量方面,螺纹钢主力持仓169.71万手,豆粕主力持仓156.66万手,PTA主力持仓131.94万手。

板块指数方面:

文华商品指数收涨0.67%,国内期货主力合约涨跌不一,焦炭期货涨幅居前。

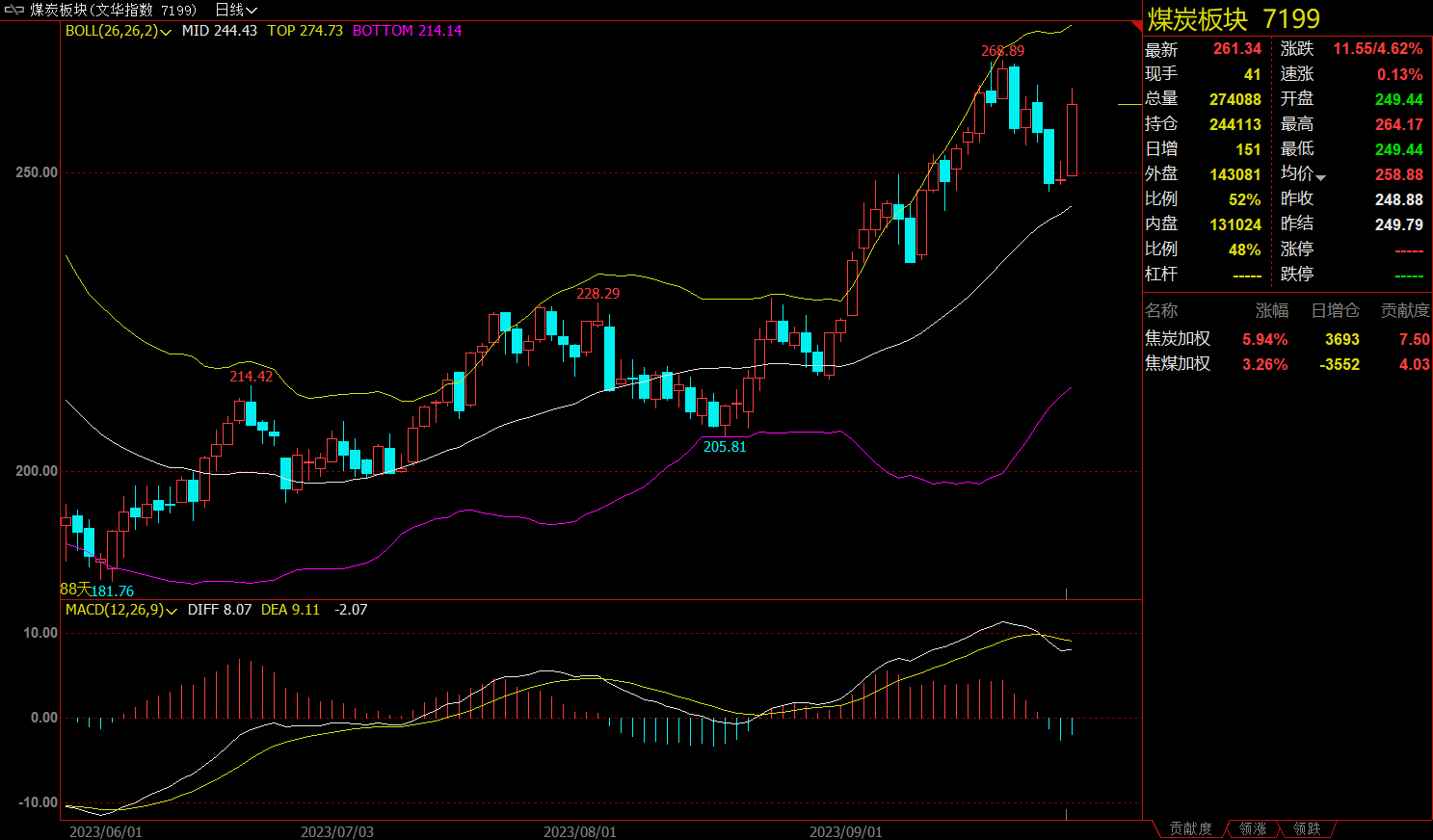

煤炭板块收涨4.62%,焦炭主力涨5.99%。

石油板块收涨2.39%,液化石油气(LPG)主力合约涨4.78%。

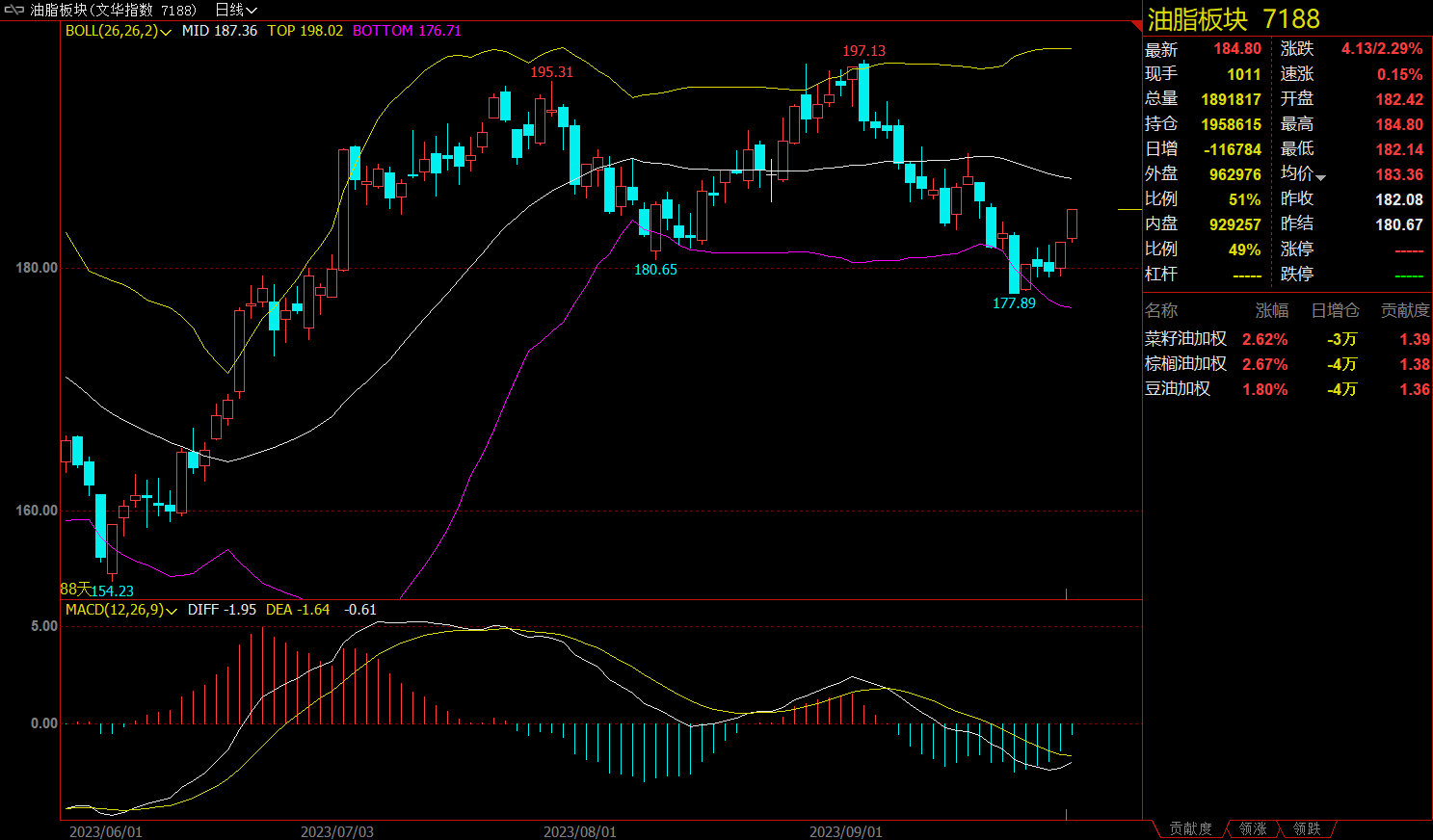

油脂板块涨2.29%,棕榈油主力合约涨2.75%。

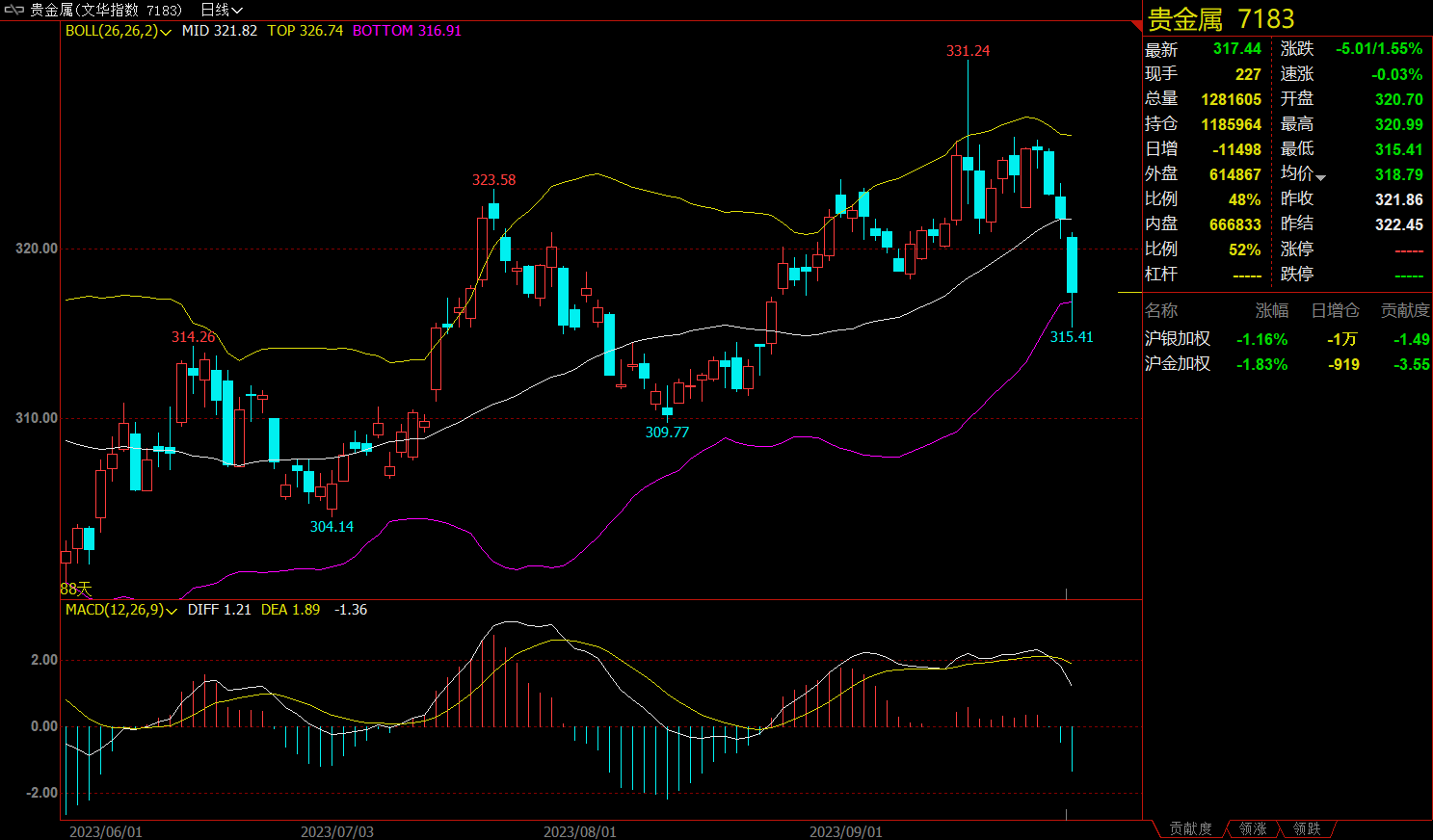

贵金属板块跌1.55%,沪金主力合约跌1.88%。

【今日热门品种回顾】

液化石油气(LPG)主力合约:油价高位震荡,液化气需求预期向好

液化石油气(LPG)主力合约早盘开盘直线拉升,延续隔夜涨势,最终收涨4.78%,报5681元/吨。

华联期货表示,库欣地区低库存继续点燃原油供应忧虑,但预料美元指数劲和高油价的负反馈料对中期油价造成影响。基本面OPEC+控制产量,IEA和OPEC报告暗示四季度全球原油严重短缺。当前夏季需求高峰结束,而且消费国或存在对原油价格高企的负反馈,美国对伊朗和委内瑞拉政策松动。需求方面国内出行需求爆发预料能持续到国庆前后,海外高利率之下全球经济预料承压。原油中期支撑因素包括OPEC+减产挺价和中国需求复苏,利空因素则是高利率以及利润相对偏高。LPG产业方面,加气站库存高补库能力不足,港口库存中上,炼厂库存低位。目前燃烧需求处于淡季后期,PDH利润再度转负,烷基化和MTBE开工率也承压。仓单量高位回落。“气/油”比价低位,期货升水偏高。操作上,建议剩余空单离场,空仓过节。

弘业期货表示,油价高位震荡,成本端支撑弱化,盘面上涨乏力。供应来看,国内供应压力稍有缓解,国产气供应量稳步增加。需求来看,假日临近以及天气转冷,下游补库意愿好转,燃烧需求向好,化工需求提升有限,PDH装置利润持续压缩,计划检修兑现,开工持续下降。市场整体趋势回暖,下游入市热情增加,库存无太大压力,刚需仍在。短期来看,液化气需求预期向好,但利润较差,前期利好兑现殆尽,存回调压力。

焦炭主力合约:山西省要求10月底前全面关停4.3米焦炉,对焦炭供应将形成明显影响

焦炭主力合约日内偏强运行,站稳2500关口上方,最终收涨5.99%,报2539.5元/吨。

光大期货认为,昨夜夜盘受山西省下发《关于做好 4.3 米焦炉关停工作的紧急通知》影响,焦炭盘面大涨。昨日焦炭港口现货暂稳运行,日照港准一级冶金焦主流现货价格2240元/吨。山东、河北等地主流钢厂上调焦炭采购价格,湿熄焦炭价格上调100元/吨、干熄焦炭价格上调110元/吨,第二轮提涨全面落地执行。据Mysteel调研山西省在产焦化产能11850万吨,2023年已淘汰焦化产能570万吨,按计划执行,10月份将淘汰4.3米焦化产能1824万吨,短期看对焦炭供应将形成明显影响,预计短期焦炭盘面将偏强运行。

国投安信期货认为,焦炭现货第二轮提涨落地,贵州某焦煤矿出现重大事故恐对节后现货市场情绪继续提供支撑。需求端,平控压力显著缓解,钢厂也在持续小幅补库,支撑着当下的炉料需求。供应端,原料煤情绪仍然高涨,焦化利润虽恶化但副化利润较好,焦炭整体产量小降。需求暂时仍保持旺盛,入炉煤成本阶段性坚挺偏强,山西省要求10月底前全面关停4.3米焦炉,盘面下方支撑依然较强,短期高位震荡为主。

工业硅主力合约:市场交投氛围冷清,下游节前备货已结束

工业硅主力合约日内持续下挫,收盘报13960元/吨,跌2.24%。

国投安信期货表示,工业硅主力合约减仓回调。现货方面,华东553、昆明421硅价持平,下游采购基本完毕,部分硅厂暂停接单,市场成交平淡。需求端,多晶硅价格持稳,行业库存水平较低,国庆假期正常生产,内蒙、新疆部分产线继续复产,对工业硅需求维持旺盛。工业硅期货仓单手数高增,11月底大量仓单集中注销或对市场产生冲击,盘面预计走势震荡偏弱。

一德期货表示,过去一周供应端小幅增加来源于非主流产地,成本端硅煤价格略有上涨,但行业利润仍在抬升,企业生产积极性高,工业硅企业库存压力小,挺价惜售,小厂跟随大厂提高报价,工业硅期货现货价格拉升。消费端多晶硅库存减少产量增加利润扩大,粉厂采购工业硅积极性高,消费保持旺盛增长;有机硅价格难以得到支撑,大厂下调报价;铝棒产量环比小幅修复,整体需求保持平稳。库存表现方面,工厂库存继续下滑,社会库存持续增加,总库存环比继续下滑。不过随着期货库容容量减少,期现商采购积极性或减少,421现货市场成交压力或增加。 在下游补库的拉动下,工业硅现货价格上涨,价格下跌后不宜追空,关注工业硅总库存变化,若出现累库迹象可布局空单。

【今日期市热点及未来焦点】