- 小

- 中

- 大

- 超大

旧金山联储主席戴利表示,现在的中性利率可能比疫情前更高,尽管利率不会无限期地保持在目前的高水平。

“5%不会成为新的中性利率。没有证据表明那将成为新的中性利率,那仍然是为了抵制高通胀的政策利率,”戴利周二在由芝加哥全球事务委员会组织的市政厅活动上说道。

“我完全可以想象名义中性利率从2.5%升高到2.5%至3%之间,”她说。“但升高幅度是50个基点,而不是250个基点。”

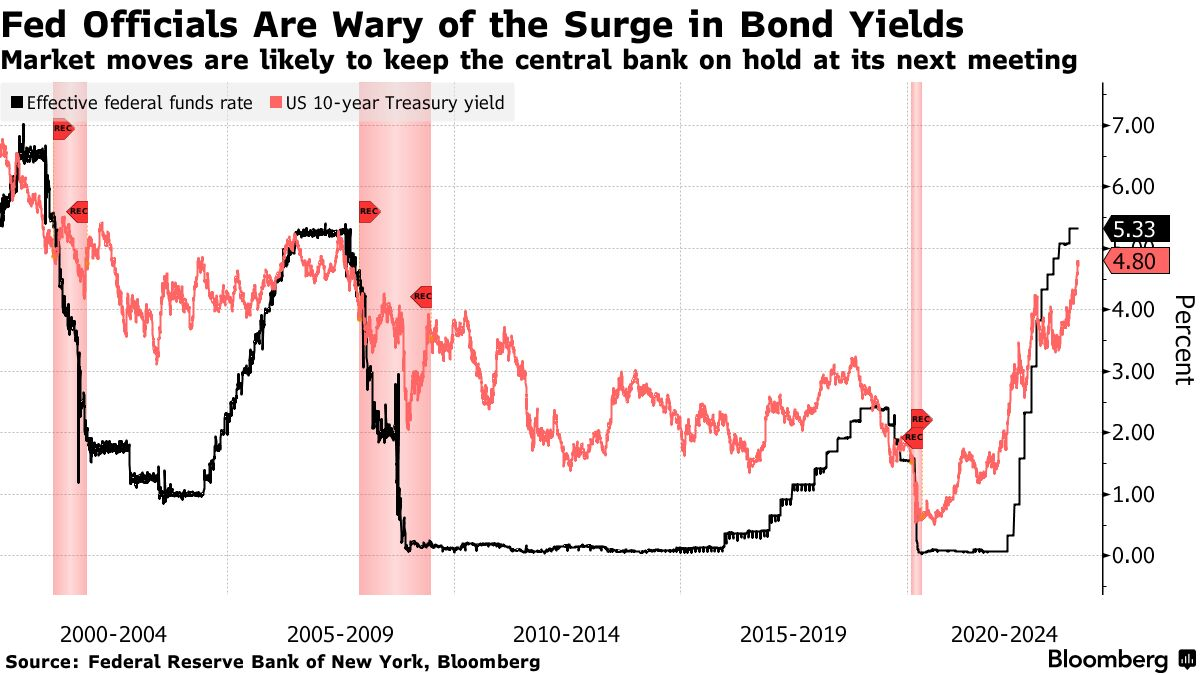

在美联储积极加息的行动面前,美国经济表现出了令人惊讶的韧性,美联储已将其基准利率的目标范围从接近零的水平提高到5.25%至5.5%,这个过程仅用了不到两年的时间。美国经济这种韧性引发了一种猜测,即经济的所谓中性利率可能已经上升,美联储官员在疫情爆发前估计的中性利率为2.5%。

目前,美联储正试图决定是否需要在2023年再次加息,此前在9月份的最近一次政策会议上,它将基准利率保持不变。

戴利今年不参与利率决策投票,她表示由最近美国国债收益率激增所引发的紧缩金融环境可能减少进一步加息的必要性。自9月会议以来,10年期美国国债收益率已上升约25个基点。

“最近,债券收益率收紧,意味着金融环境收紧,”戴利周二表示。“如果情况紧张,也许美联储就不需要采取太多行动。这就是为什么我说,取决于收益率的升势能否持续,或者经济势头是否改变,这可能相当于另一次加息。”

对于最近的战局,戴利认为,目前地缘政治的不确定性加剧了经济的不确定性,令企业变得谨慎,美联储将密切关注战争可能对油价或出口需求造成的影响。

期货市场显示,当美联储官员于10月31日至11月1日召开下次会议时,再次加息25个基点的可能性不到20%。

美联储官员们最近的评论加强了市场对美联储将再次暂停加息的猜测。“政策制定者已经开始承认,在最近国债收益率激增后,金融条件已经大幅收紧,因此进一步的政策行动需求较小,”BMO资本市场的本·杰弗里(Ben Jeffery)表示。“这种承认可能减少了对进一步加息需求的焦虑。”

彭博经济学家Anna Wong表示,投资者将密切关注北京时间周四凌晨公布的9月美联储会议纪要中,是否有任何暗示表明美联储可能不会执行其经济预测中包含的最后一次加息。她指出,两个关键的即将发布的经济指标——周四的消费者价格指数和周五的密歇根大学消费者信心调查——可能会提供更明确的判断。

“本周CPI的风险偏向上行,反映在个别组成部分如汽车价格的动态上。如果出现上行的意外,市场可能会更加看跌,因为投资者对能源价格上涨非常担忧。”纽约人寿投资公司的经济学家和投资组合策略师劳伦·古德温(Lauren Goodwin)表示。

虽然古德温表示,美联储可能仍有可能再次加息,但她指出,市场金融状况正在收紧,这反映出实体经济、政府融资和地缘政治发展面临更高风险,“这可能足以让美联储暂停行动”。