- 小

- 中

- 大

- 超大

【近期铁矿石市场大事】

1. 国家矿山安全监察局陕西局关于责令陕西省榆林市大梁湾煤矿有限公司停产整顿的公告

近日,国家矿山安全监察局陕西局对陕西省榆林市大梁湾煤矿有限公司进行现场监察时,发现该矿存在重大事故隐患。依据《国务院关于预防煤矿生产安全事故的特别规定》之规定,国家矿山安全监察局陕西局责令陕西省榆林市大梁湾煤矿有限公司停产整顿。(国家矿山安全监察局陕西局)

2. 唐山采暖季保暖保供工作视频调度会议召开

10月16日上午,市长田国良主持召开全市采暖季保暖保供工作视频调度会议。田国良指出,各单位要牢固树立人民至上理念,时刻把群众冷暖放在心上,坚决把好事办实、实事办好。要强化能源储备,加大合同签约履约监管力度,督促供需双方严格兑现落实。要抓好资金统筹,认真执行相关政策,合理疏导成本。要严禁散煤复燃,紧盯重点区域,开展联合执法,依法严厉打击非法销售劣质散煤行为。要提升供暖质量,加快老旧小区管网改造和热源、热网工程建设,加强风险隐患排查整治,主动回应群众关切,确保圆满完成今冬明春保暖保供任务。(唐山劳动日报)

3. 成都冶金实验厂(512厂)计划减少日均粗钢产量1500吨

据Mysteel,根据市场情况,成都冶金实验厂(512厂)将继续降低产能利用率,减缓市场供给压力,计划减少日均粗钢产量1500吨。

4. 山西高义钢铁高炉检修

10月17日山西高义钢铁停产一座1380m3高炉,日影响铁水产量约5000吨,复产时间待定。(兰格钢铁)

5. Mysteel:中国45港进口铁矿石库存总量11180.12万吨

10月17日,据Mysteel统计,中国45港进口铁矿石库存总量11180.12万吨,环比上周一增加218万吨,47港库存总量11885.12万吨,环比增加216万吨。具体来看,本期各地区港库均呈现不同程度的累库,其中华东由于区域内铁矿石到港增至年内高位,卸货入库量增加致使区域内库存增幅较为明显,同时东北区域随着区域内疏港高位回落,区域内港库亦有明显上升。

6. 力拓三季度皮尔巴拉铁矿石产量环比增加3%

力拓发布三季度产销报告:

1. 产量方面:三季度皮尔巴拉业务铁矿石产量为8350万吨,环比二季度增加3%,同比减少1%。

2. 发运量方面:三季度皮尔巴拉业务铁矿石发运量为8390万吨,环比增加6%,同比增加1%。

3. 此外,三季度加拿大铁矿石公司(IOC)的球团精粉总产量240万吨,环比增加16%,同比减少14%(力拓所属股权部分)。

4. 2023年力拓皮尔巴拉铁矿石发运目标(100%)为3.2-3.35亿吨,与2022年保持不变。

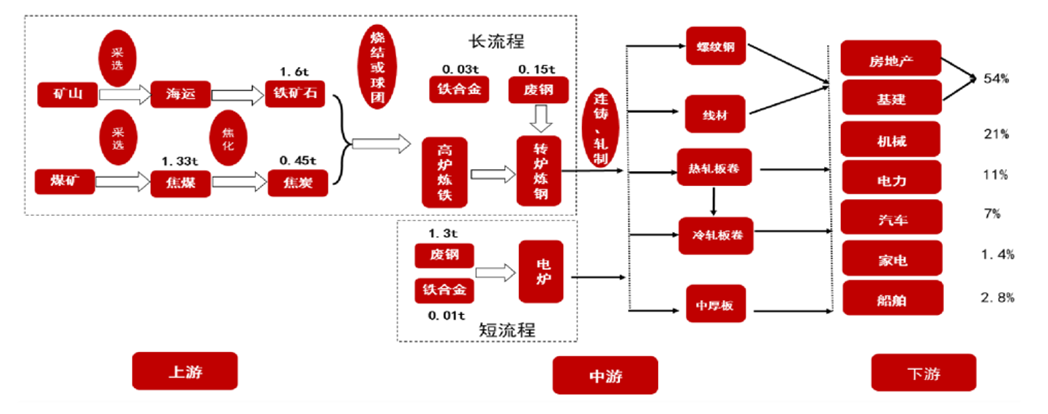

【铁矿石期货产业链一览】

据五矿期货研报,铁矿石在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石几乎只作为钢铁生产原材料使用,是钢铁生产最重要的原材料之一,生产1吨生铁约需要1.6吨铁矿石,铁矿石在生铁成本中占比超过60%。上游供给主要依靠进口(进口占比超过 80%),其中巴西和澳大利亚为重要供给方;国内铁矿石(10%-20%)主要分布在辽宁,河北,四川,山西,内蒙古等地,而其中辽宁鞍山矿区是最终要的供给方。

从产业链下游来看,下游需求主要是来取决于钢厂;终端消费需求主要包括房地产、基建、机械和汽车等,一般来说华东与华南地区是中国钢材需求的主要区域。

通常来说,下游需求旺季主要是 3-6 月和 9-11 月,而 1-2 月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

【铁矿石基本面分析角度】

据五矿期货研报,分析铁矿石基本面要从以下五个角度来看:

①国内宏观经济:房地产、基建等主要行业决定铁矿石需求。

②供给:中国超过八成铁矿石需要进口,其中四大矿山:巴西的淡水河谷(VALE),澳大利亚的力拓(RIO),必和必拓(BHP)以及福蒂斯丘(FMG)决定了而主要产量。

③需求:以日均铁水产量和港口疏港量为主,日均铁水产量是最直接可以体现钢厂当前对于铁矿石的需求水平,而疏港量则是体现现货市场的成交情况,从疏港量的高低可以较为准确的判断出钢厂的采购积极性。

④库存:以铁矿石的钢厂库存和港口库存为主,关注一些特殊时间点的钢厂补库动作,比如国庆前后,春节前后等,大幅的补库行为会极易拉动矿价上涨。而铁矿石港口库存则是关注它位置所处的绝对水平和相对水平,一般来说港口库存低位或者说是在去库过程中,比较容易支持矿价上涨,反之亦然。

⑤价差:铁矿石价差主要由高低品价差、基差和近远月价差。当中高品价差开始扩大,那么就可以推测出当前钢厂利润丰厚生产积极性旺盛,钢厂更倾向于采购高品矿;而中低品价差开始缩小,那么就可以推测出当前钢厂利润微薄甚至亏损,使得他们更加倾向于采购低品矿。铁矿石基差水平的高低,是企业进行套期保值或者基差交易的重要依据。

近远月价差在一定程度上可以体现市场交易者对未来铁矿石价格的看法,比如近强远弱,就表明市场不看好未来铁矿石价格。

【铁矿石价格特点】

据五矿期货研报,铁矿石价格有以下三个特点:

①铁矿石在发生大行情的时候,是受到了其他因素的影响,比如矿难。而钢厂利润则是决定这波行情铁矿石价格上下限的重要参考依据。在钢厂利润水平相对较高时,铁矿石价格更容易上涨,在钢厂利润水平相对较低时,铁矿石价格上涨阻力就比较大。

②在铁矿石处于行情上涨或者下跌趋势中,周四的钢联库存数据很难对价格走势造成较大影响。而在处于行情震荡期间,周四的钢联库存数据若有超出市场预期的表现,更容易造成价格波动。

③当国家出台重大行业政策或者发生突发性事件时,对铁矿石价格的影响往往会大于基本面。短期行情或处于相对不理性的状态。

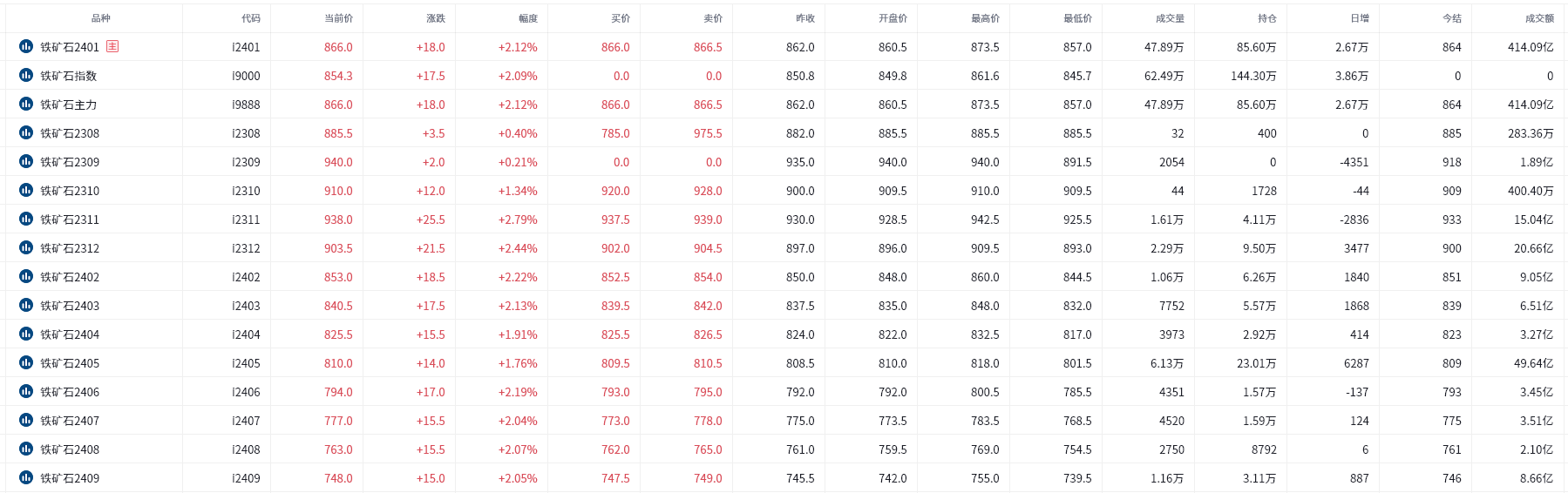

【期货市场概况】

截至10月17日15点收盘,大商所铁矿石主力合约i2401收盘866元/吨,涨幅为2.12%,i2401合约持仓增加2.67万手,总持仓为85.60万手。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:铁矿期货主力合约今日净持仓70574手,处于净多头状态,较前一交易日的66123手有所增加。前20席多头增持18919手,前20席空头增持16159手。值得注意的是,位列前五多空共增仓15170手,其中多头增仓12135手,空头增仓3035手。

【机构研报对于铁矿石期货的深度解读】

光大期货:需求再度发力难度较大,铁矿石上方空间有限(中性)

当前铁矿石期现基差收敛,考虑到下游钢厂主动减产,日均铁水或见顶回落,需求预期不佳,铁矿石以反弹行情对待。基本面来看,港口库存延续去库,周度环比下降539万吨至1.08亿吨,港口现货价格支撑明显。节后钢厂补库,钢厂库存环比增加178万吨。需求预期回落,钢厂因成本高企而面临亏损,多地钢厂发布通知,加大减产力度,叠加部分钢厂检修,上周日均铁水产量环比下降1.06万吨,但同比数据仍高于往年同期。临近“银十”尾声,高炉开工率、产能利用率有所下降,需求再度发力难度较大,铁矿石上方空间有限。

新湖期货:矿价持续反弹驱动不足,单边建议逢高布空(看空)

基本面来看,供应端,10月矿山发运、到港季节性回落供应有减量预期,需求端,钢厂盈利率继续恶化,部分已经开始亏现金流、自主减产检修,但体现到数据面日均铁水产量两期高位回落仅3.04万吨,减产前期铁矿刚需仍保持较高水平。综合来看,目前铁矿静态基本面依然偏强,但节后原料反弹导致钢厂利润亏损加剧,或将迫使其加速减产进程,矿价持续反弹驱动不足,单边建议逢高布空。

迈科期货: 铁矿需求与成本保障价格强势(看多)

强势现货一方面由于需求依然相对旺盛,另一方面也是近期能源价格上涨使得铁矿运输成本增加。从发运情况看,上周全球发运水平在经历季未波动后恢复正常水平,共计3095万吨,其中巴西增加193万吨是本期的主要增量来源,此外澳洲也增加了向中国的发运量。但当前铁矿将开始进入基差修复阶段,而现货价格目前难有显著下跌,因此铁矿近期或将持续反弹节奏。

金源期货: 短期下跌动能不足,期价或高位调整(中性)

本期全球发运增加,到港增加,由于近期港口成交一般,需求回落,预计库存止跌回升,需求端,钢厂检修增多,高炉开工持续回落,不过铁水产量高位运行。宏观近期偏暖,终端需求小幅回升,短期下跌动能不足,期价或高位调整。操作建议: 观望。

【未来关注的风险因素】

1. 国外生产及出口销售;

2. 澳洲巴西19港铁矿发运总量;

3. 日均铁水产量情况;

4. 中国47港铁矿石到港总量;

5. 房地产供销比情况;

6. 废钢成交情况;

7. 国内外宏观经济的影响;

8. 下游成交情况。