- 小

- 中

- 大

- 超大

【近日棉花市场大事】

1. 开机率维持高位,棉纺织企业原料库存增长明显

9月,纺织市场进入传统旺季,但是企业新增订单较少,程度不及预期,棉价难以向下传导,成品库存有所增加。新棉大规模采收尚未开始,储备棉轮出持续进行,国内棉价维持窄幅震荡走势。据中国棉花预警系统对全国90余家定点纺织企业调查显示,本月纺织企业开工率维持高位,产量环比略增,纱线库存增加,工业原料库存增加。(中国棉花协会)

2. 10月初全国棉花工业库存约63.5万吨

据国家棉花市场监测系统对全国14个省市及自治区、70家纺织企业的抽样调查显示,截至2023年10月初,被抽样调查企业棉花平均库存使用天数约为29.7天(含到港进口棉数量),环比增加1.4天,同比增加2.8天,比近五年(即2017-2022年,扣除2020年,下同)同期平均水平减少4.4天。推算全国棉花工业库存约63.5万吨,环比增加6.4%,同比增加12.0%,比近五年同期平均水平减少14.3%。全国主要省份棉花工业库存状况不一,陕西、河北、湖北三省棉花工业库存折天数相对较高。(中储棉信息中心)

3. 储备棉成交率和成交价的双双下降反映出企业的拍储热情已明显降低

储备棉销售已持续两月有余,从7月31日至9月8日的一个多月,日成交率均为100%,但之后成交率有所下降,上周市场参与热情再次走低,上周五成交率更是跌到了40.33%的冰点,本周周一成交率反弹后,今日再次回落至52.7%。平均成交价格上周也下跌至17250元/吨下方,今日平均成交价格更是创本年度新低17075元/吨。成交率和成交价的双双下降反映出企业的拍储热情已明显降低。(中国棉花信息网)

4. 原料采购意愿分化,配棉意向稳定

采购意向调查显示,2023年10月初,准备采购棉花的企业占56.1%,环比增加1.5个百分点,同比减少3.0个百分点,比近五年同期平均水平减少0.8个百分点;持观望态度的占39.4%,环比减少3.0个百分点,同比持平,比近五年同期平均水平增加0.1个百分点;不打算采购棉花的企业占4.5%,环比增加1.5个百分点,同比增加3.0个百分点,比近五年同期平均水平增加0.7个百分点。(中储棉信息中心)

5. 海关: 中国9月棉花进口量为24万吨,同比增加165.0%

海关总署10月18日公布的数据显示,中国9月棉花进口量为24万吨,同比增加165.0%。1-9月累计进口量为110万吨,同比减少24.7%。中国9月棉纱线进口量为18万吨,同比增加107.0%。1-9月累计进口量为121万吨,同比增加26.5%。

6. 2023年收割季埃及棉花产量下降32%

埃及政府官员称,埃及长绒棉的产量在2023年收割季下降32%,降至8.5万吨,而去年为12.5万吨。该官员将产量下滑归因于棉花种植面积从去年同期的33.7万亩减少到25.4万亩,减少25%。种植面积减少的原因是具有竞争力的饲料和油料作物价格,促使农民种植这些作物而不是棉花。

【棉花期货产业链一览】

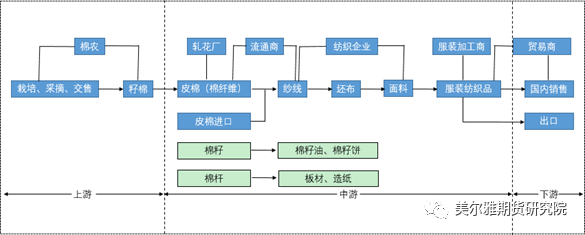

据美尔雅期货报告,棉花在产业链中所处位置,大致可以由下图所示:

棉花是世界上最主要的农作物之一,产量大、生产成本低,使棉制品价格比较低廉。棉纤维能制成多种规格的织物,从轻盈透明的巴里纱到厚实的帆布和厚平绒,适于制作各类衣服、家具布和工业用布。

上游为棉花种植业,主要产地为新疆。我国棉花种子市场由杂交棉、新疆常规棉和内陆常规棉三类构成,是我国主要经济农作物之一,农户留种比例少,2020年杂交棉种子和新疆常规棉种子商品化率为100%,内陆常规棉种子商品化率为89.15%。近几年,我国棉花产量较为稳定,总体维持在500万吨以上。

中游为棉花制造业,主要包括轧花厂、流通商、纺织企业、服装加工商等四个主体,中游是对于原料混成后的熔炼阶段,浮法工艺是目前平板棉花生产的主流工艺,约占平板棉花总量90%以上。

下游为具体应用和消费者。

【棉花现货市场概况】

据金十期货APP现货报价显示,今日棉花现货价格全部下跌,现货价格跌幅在30-120元/吨之间。

【期货市场概况】

截至10月18日15点收盘,郑商所棉花期货合约全线下跌。其中主力合约CF401收盘为16486元/吨,跌幅1.85%,合约持仓量今日减少8417手至62.45万手。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:棉花期货主力合约今日净持仓-5967手,处于净空头状态,较前一交易日的-10067手有所减少。前20席多头减持4934手,前20席空头增持7248手。值得注意的是,位列前五多空共减仓1434手,其中多头减仓3524手,空头增仓2090手。

【机构研报对于棉花期货的深度解读】

光大期货:随着下游负反馈继续积累,棉价未来下行动能或继续增强(看空)

本周以来,棉花价格跌破此前9月的震荡区间,下行幅度扩大,并伴随明显增仓,空头持续发力。从籽棉收购情况来看,市场对本年度新疆棉减产幅度依然存在分歧,棉农与轧花厂也仍处于博弈僵持阶段。籽棉收购价从最初的8.2元/公斤逐步下跌至7.8元/公斤,预期内的抢收并没有出现。与此同时,7月底至今抛储仍在继续,流拍率逐渐增加,再叠加约100万吨的滑准税进口配额,棉花上半年供给偏紧的格局已有所扭转,籽棉收购价仍有下行预期,棉花的成本端支撑可能继续塌陷。从下游棉纺的需求情况来看,今年金九银十传统旺季时期出口及内需亮点难寻,下游走货偏慢,成品及原料库存均在累库,贸易商只得降价抛售棉纱库存。纺纱利润维持亏损状态,纺企对高价棉的接受度有限。随着下游负反馈继续积累,棉价未来下行动能或继续增强。

紫金天风期货:新疆新棉产量未有定论,棉花或呈冲高回落走势(看空)

国庆节后,棉花价格冲高回落,最低跌破17000元/吨,短期有所企稳。随着10月新棉收购期的来临,棉农与收购方、下游采购等多方分歧加剧。整体来看,本次新棉收购博弈加剧,下游疲弱及轧花厂的冷静提升了棉花抬价的难度。在新疆新棉花产量未有定论的背景下,盘面可能呈现冲高回落走势。后期考虑到棉纱端压力,需谨防内外棉价差走缩。

迈科期货: 终端消费疲软,棉价震荡下行(看空)

USDA下调美国棉花产量,美国和全球供应及库存下降。但是市场更为关注的是,消费端的现实利空。随着北半球主产国棉花陆续上市,市场关注新棉的动态。ICE美棉价格下跌,使得进口棉成本再度下滑,进口利润吸引国内贸易商采购。2023年储备棉轮出时间延长,保证新旧年度的过度平稳,储备棉上周五成交率下滑至40.33%。棉纱等中端产品价格也出现下调,进口纱挤占国内消费市场。这个阶段棉价承压。维持偏空思路,郑棉01压力16650。

华融融达期货: 短期棉价存在一定的压力,整体或将延续震荡走势(中性)

从当前棉花的基本面现状来看,据棉花信息网发布的数据显示,截至9月底棉花商业库存为131.46万吨,环比减少31.6万吨,同比减少61.55万吨。其中新疆棉花库存为58.27万吨,环比下滑20.65万吨,同比减少82.02万吨。截至9月底全国棉花商业库存总量处于近五年历史最低点。从棉花环比降幅来看,本月度有所缩窄,主要由于当前储备棉仍在抛售,叠加大量进口棉持续到港,在一定程度上对国内棉花的需求有所下滑。当前纯棉纱市场交投气氛整体维持弱势,目前纺企库存小幅累积,开机方面仍在下滑中,对价格形成一定的压力。在银行政策端的影响以及轧花厂风险意识提高的背景下,短期棉价存在一定的压力,整体或将延续震荡走势。

东吴期货:需求疲软,旺季不旺,纺企开机率持续下滑,中线策略上逢高沽空(看空)

产业政策加大调控力度,收紧籽棉收购放贷政策,前期抢收预期或落空。同时,抛储时间延长,供应趋于宽松,抛储成交率和成交价均有所下滑。市场焦点逐步转向需求端,需求疲软,旺季不旺,纺企开机率持续下滑,纱线库存持续累库。因此,中线策略上逢高沽空。

【未来关注的风险因素】

1. 新疆棉花产量;

2. 纺织企业复产情况;

3. 棉花生产地气候变化;

4. 国家农业补贴政策;

5. 化纤价格变化;

6. 棉花厂家产销率情况;

7. 宏观政策情况;

8. 现货成交情况;

9. 印度棉花产量;

10. 全球经济复苏情况。