- 小

- 中

- 大

- 超大

【近期碳酸锂市场大事】

1. 工信部:提升锂资源供应保障能力 研究制定锂等再生原料标准

10月26日,中国(遂宁)国际锂电产业大会在四川遂宁召开。工信部原材料工业司副司长冯猛致辞表示,下一步,工信部将会同有关部门重点做好3个方面工作:一是提升锂资源供应保障能力。统筹利用“两个市场、两种资源”,有序参与海外锂资源开发,避免无序竞争;鼓励企业加大找矿勘查力度,进一步优化盐湖及矿石提锂工艺;推动再生资源综合利用,研究制定锂等再生原料标准。二是促进上下游协调有序发展。引导锂资源、锂盐企业于下游电池材料、电池企业建立利益长期共享的战略合作关系;鼓励上下游企业共同投资、合作研发,提升产业链竞争优势。三是持续提升产业创新能力。引导企业加大研发投入,巩固提升技术优势;加快开发锂电新材料;加强全固态电解质、锂离子导体复合隔膜等新型电池材料研发与工程化;引导企业完善新体系电池材料制备技术专利布局,促进我国锂产业迈向全球价值链中高端。(证券时报网)

2. 天齐锂业:第三季度净利润同比下降70.89%

天齐锂业10月26日晚间发布第三季度报告,第三季度实现营业收入85.76亿元,同比下降17.14%;归属于上市公司股东的净利润16.46亿元,同比下降70.89%。本报告期公司锂化合物产品销量和主要锂产品的销售均价均较上年同期下降。(证券时报网)

3. 宁波海关:9月份锂离子蓄电池同比增长82%

今年前三季度,9月份锂离子蓄电池同比增长82%,前三季度出口南非的锂电池同比大幅增长17.5倍。今年,我国大型储能设备加速出海,集成化产品需求增加。根据全球储能协会不完全统计,今年上半年,中国已投运电力储能项目累计装机规模70.2GW,同比增长44%。

【碳酸锂期货产业链一览】

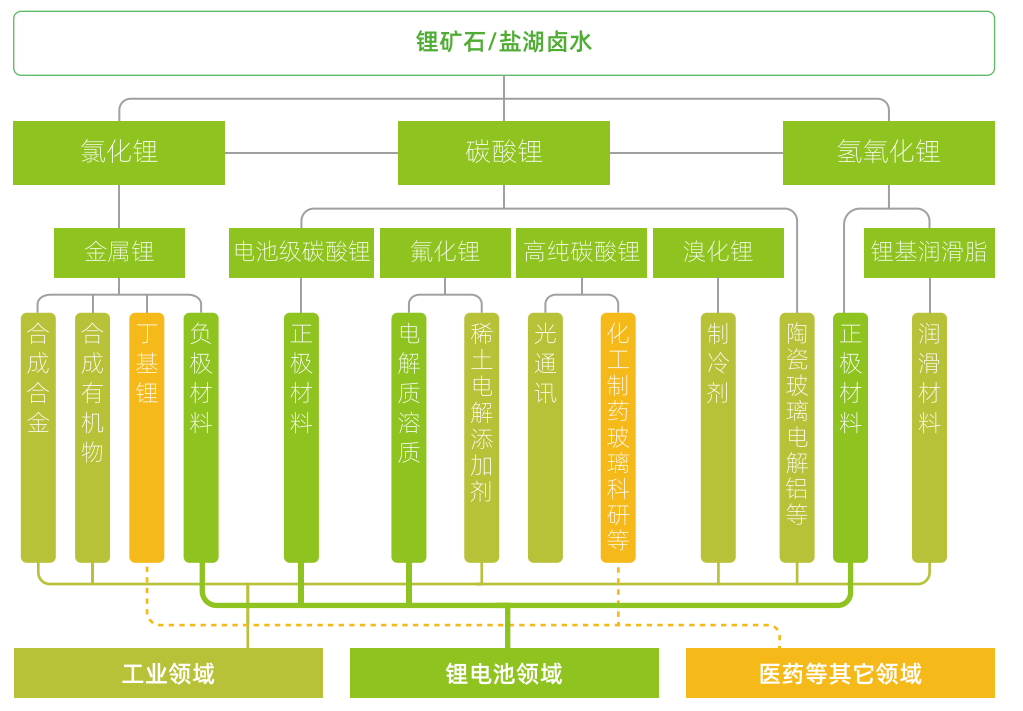

据广期所报告,碳酸锂在产业链中所处位置,大致可以由下图所示:

在锂产业链上游,锂矿石或盐湖卤水形式的锂资源经提取后,在各环节分别经加工制得一次锂盐(如碳酸锂、氢氧化锂、氯化锂)、二次/多次锂盐(如氟化锂、溴化锂)、金属锂等多种形式产品。

碳酸锂产业链中游主要是对由盐湖卤水或锂矿石生产的初级碳酸锂产品进行再加工,进而生产电池级碳酸锂及其他锂产品。目前,由于初级碳酸锂再加工的技术已十分成熟,锂矿冶炼企业基本上均能完成由锂矿生产电池级碳酸锂的全过程。盐湖提锂企业由于提纯技术、成本考量等原因大多产品为工业级碳酸锂,下游正极材料企业则会根据产品需要,委托加工企业进行提纯除杂。

在产业链下游,碳酸锂主要用于制造锂电池的正极材料,还可用于电解质溶质、玻璃、陶瓷、空调制冷剂、稀土电解添加剂等多种产品。

【碳酸锂生产特征】

据广期所报告,

1. 碳酸锂生产周期有一定季节性:1至2月由于青海盐湖结冰、企业例行装备检修、春节放假等因素,国内盐湖产量普遍下降30—40%。3月后随着气温升高,碳酸锂产量迅速回升,直到6月开工率达到顶峰。7月后由于夏季高温限电限产,碳酸锂产量小幅下降,但仍保持较高产量直到12月。

2. 碳酸锂产量提升周期较长:锂资源原材料的勘探开发是碳酸锂产能提升的基础,新矿山和新盐湖的开发需要经历以下五个步骤:勘探、可研、采矿权审批、生产工厂建设、产能爬坡。前三个步骤为前期准备阶段,不同资源类型、不同国家的审批流程区别较大,时间较为不确定。一般而言,新建锂辉石、锂云母冶炼工厂需要2至3年左右,产能爬坡至满产又需要1至2年左右;新建盐湖提锂工厂整个过程则需要5至7年。相比之下,碳酸锂下游正极材料企业扩产最短仅需6—10个月。

【碳酸锂期货价格影响因素】

据广期所报告,碳酸锂价格影响因素可从供给、需求、成本等多个角度进行探讨。

1. 供给:包括原料供应、产能利用率及新增产能释放、碳酸锂进口量、库存情况等四个方面

原料供应:锂辉石、锂云母及卤水等原料供给是否充足是碳酸锂供给的主要影响因素,其变化将直接影响碳酸锂的生产。我国锂辉石多为进口,主要影响因素包括海外锂矿企业产能释放速度及疫情等影响进口的因素等。

产能利用率及新增产能释放:国内碳酸锂企业新建产能投产、产能利用率(如检修、限电限产影响等)对碳酸锂的价格造成影响。当产能集中释放时,碳酸锂市场供给大幅增长,足以满足下游需求,碳酸锂价格倾向于下跌。

碳酸锂进口量:现阶段我国仍需依赖进口满足碳酸锂部分需求,故碳酸锂进口量的变化会影响碳酸锂供给。碳酸锂进口量主要受疫情通关、海外假期等因素影响。

库存情况:上下游企业通过调节库存情况,调控碳酸锂现货市场流通量,从而影响碳酸锂价格。

2. 需求:包括政策驱动和市场驱动两方面

政策驱动:国家为了促进节能减排、推动绿色经济,不断颁布新政策支持汽车产业的电动化转型,激励新能源汽车市场的发展。过去支持政策以补贴政策为代表,近几年主要政策有“双积分”政策和“绿牌”政策。

市场驱动:目前我国新能源汽车产业已进入市场驱动的新阶段。补贴对新能源汽车消费的促进作用正逐步消退,个人出于市场动机的购车比例已上升至接近75%。这一转变主要源于新能源电池技术提高及新能源汽车成本下降两大因素。

3. 成本:碳酸锂的成本主要包含采矿成本和加工成本

其中采矿成本与上游锂资源的类型、品位以及所采用的采矿技术等有关。一般来说,提锂成本从高到低依次排序为:锂辉石、锂云母、国内盐湖、南美盐湖。国内外相比而言,南美的盐湖资源、澳大利亚的锂辉石资源等国外锂资源品位普遍优于国内,故我国锂资源开采成本相对较高。

【碳酸锂现货市场概况】

富宝资讯:市场现货成交重心走低,今日电池级碳酸锂主力基差报10000元/吨

富宝锂电网发布数据显示,今日富宝碳酸锂指数报160000元/吨,下跌833元/吨,电池级碳酸锂报164000元/吨,下跌1500元/吨;工业级碳酸锂(综合)报156000元/吨,持平。氢氧化锂指数报153666元/吨,持平。锂辉石(非洲 SC 5%)报900美元/吨,持平;锂辉石(中国 CIF 6%)报2125美元/吨,下跌25美元/吨;锂辉石指数(中国 SC5%- 6%)报14100元/吨,持平;磷锂铝石(7%≤ Li2O <8%)报18950元/吨,持平;富锂铝电解质指数(1.5%≤Li2O<5%)报5320元/吨,持平。主力基差报10000元/吨,持平。

【碳酸锂期货市场概况】

截至10月27日15点收盘,广期所碳酸锂期货合约涨跌不一。其中主力合约LC2401收盘为154050元/吨,涨幅2.53%,持仓量今日减少325手至8.38万手。

【机构研报对于碳酸锂期货的深度解读】

光大期货:但暂未看到趋势性动力,价格仍将区间震荡(中性)

需求端,终端消费四季度难出现超预期表现,且并未有效传导至中上游。据mysteel,10月铁锂排产呈现小幅微降,其中储能方面有所转弱,三元排产高镍继续环降,同时市场普遍对11月排产仍持悲观态度。整体库存出现去库,但结构上冶炼厂出现小幅累库,上周库存环比下降1.6%至5.89万吨,下游库存减少10%至1.29万吨,其他环节减少2.2%至1.52万吨,冶炼厂增加2.8%至3.07万吨。大厂放货下游接货意愿较低,市场情绪不佳,但暂未看到趋势性动力,价格仍将区间震荡。

宏源期货:市场挺价情绪减弱,预计碳酸锂震荡下行(看空)

成本端,锂辉石精矿价格下降,锂云母价格下降;供应端,10月碳酸锂排产减少;下游需求方面,10月磷酸铁锂排产下降,三元前驱体排产下降,三元材料产量排产下降,钴酸锂排产小幅下降,锰酸锂排产小幅回暖;终端需求,9月新能源汽车产销增速仍具韧性,储能电池产量小幅减少,3C出货量小幅升温;库存上,社会库存下降,冶炼厂累库,下游去库。综上,在下游整体需求未起,采购较弱的情况下,市场挺价情绪减弱,叠加大厂放货消息再起,预计碳酸锂震荡下行。操作上,建议逢反弹做空。

一德期货:支撑依旧较强,下方空间或将有限(中性)

从供需基本面看,碳酸锂目前维持供需格局;供应端前期江西、四川部分锂盐厂由于原料和利润因素减产,需求端动力电池增速的放缓以及储能抢装不及市场预期,电池以及电池材料环节仍以压缩库存为主,高价接货不积极。近期Q4锂矿谈判后,锂辉石CIF报价持续回落,外采锂辉石生产碳酸锂成本也在持续动态下移,使得市场对于后期减产加码预期减弱,同时叠加后期盐湖季节性减产量小且近期将放货,导致做空情绪浓厚。但是综合考量外采锂云母成本支撑以及前期盘面运行情况,我们认为2401合约在15万元附近的支撑依旧较强,下方空间或将有限。

恒力期货:维持偏空的逻辑方向 (看空)

【未来关注的风险因素】

1. 节前补库情况;

2. 矿端到港情况;

3. 企业开工情况;

4. 原料供应稳定情况;

5. 新能源汽车产销情况;

6. 锂矿项目投产情况等。