- 小

- 中

- 大

- 超大

对地缘紧张局势和美国债务前景的担忧激发投资者的避险情绪,国际金价在周五一举升破了2000美元/盎司大关,为今年5月以来的首次。巴以冲突持续加剧很可能将在近期不断引发黄金的避险买盘。而且,美国商务部周五公布9月PCE数据后,有“新美联储通讯社”之称的著名记者Nick Timiraos表示,通胀形势最近已经改善,足以让美联储官员在下周的议息会议上维持利率不变。

原油录得巴以冲突以来首次周跌,因欧洲PMI疲软打击了需求前景,美国上周EIA原油和汽油库存不降反增,而且中东供油尚未有立即受干扰的迹象。

对经济衰退的担忧也引发美股新一轮抛售,“全球资产定价之锚”基准10年期美债收益率一度冲上5%,达到金融危机前夕的水平。美股本周三大指数均跌超2%,大企业尤其是科技巨头的季报主导了市场情绪,标普500指数进入回调区间。另一方面,中东危机扩大化的新闻头条也在刺激股市抛售。

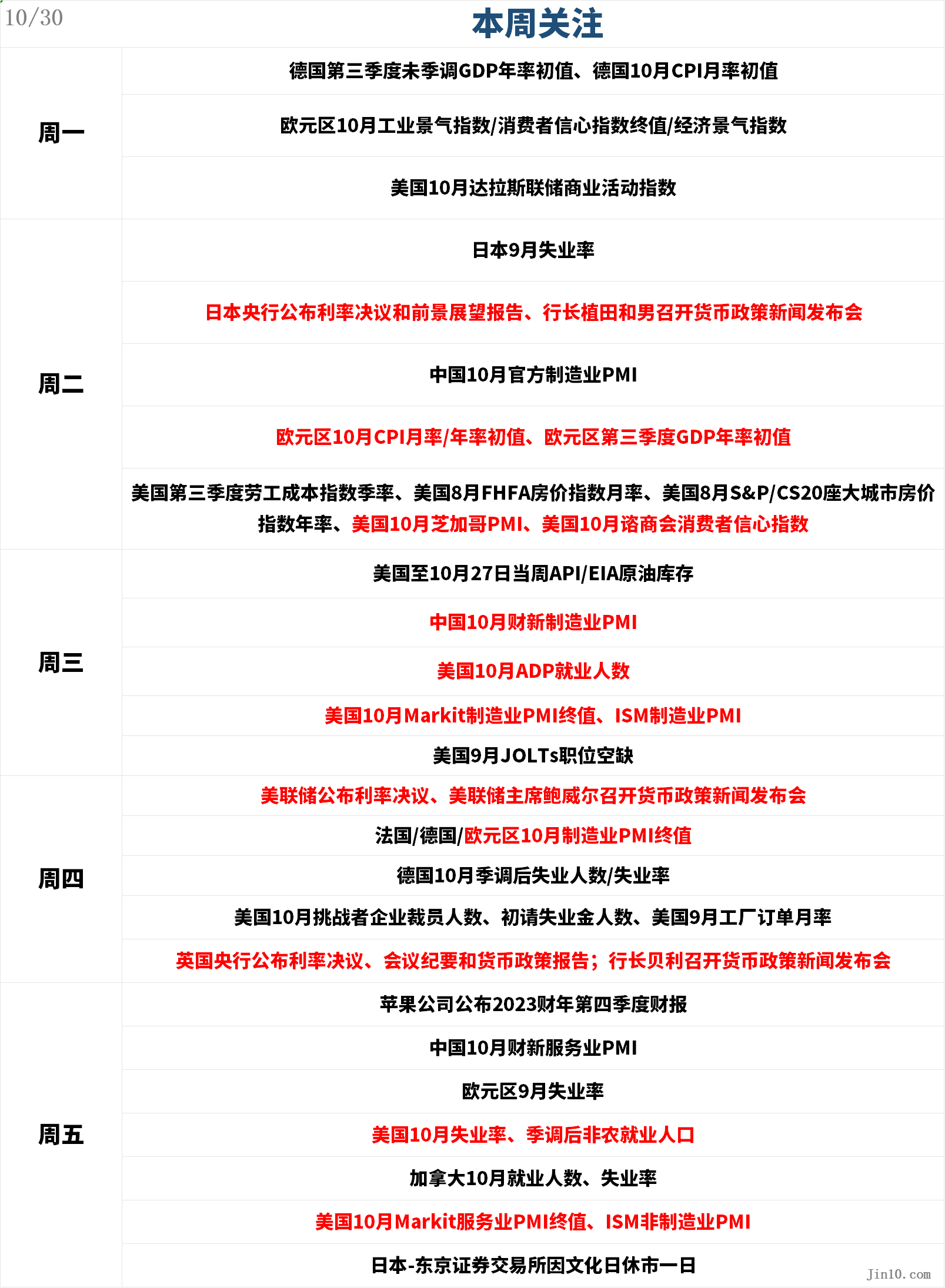

新的这一周市场又将迎来一系列重磅财经事件和经济数据公布,以及多家明星公司发布财报。美联储、英国央行和日本央行都将公布利率决议。

央行动态: 美联储领衔三大央行议息

美联储:黄金仍需警惕“鹰派暂停”

周四02:00,美联储公布利率决议;02:30,美联储主席鲍威尔召开货币政策新闻发布会。

市场普遍预测美联储下周将按兵不动,市场押注美联储加息可能已经结束。据Oanda资深分析师Edward Moya称,在9月份PCE创下四个月来最大涨幅后,美联储下周将“鹰派暂停”。他认为,美联储将表示加息正在发挥作用,但决策者可能会发出再次紧缩的信号。

金价强势攻克2000美元大关引发关注,Sprott Inc.管理合伙人Ryan McIntyre表示,除了中东局势外,潜在的信用风险事件也为黄金提供了坚实的避险需求,并可能有助于推动金价最终升至远高于2000美元/盎司的水平。然而,同样值得注意的是,美国第三季度GDP数值为4.9%,它为美联储提供了空间,可以在更长时间内保持较高的利率,尤其是在美国的CPI通胀率回升至3.7%的情况下。

其他央行重要日程:美日迎来干预的关键时刻

周二(具体时间待定),日本央行公布利率决议和前景展望报告;日本央行行长植田和男召开货币政策新闻发布会;

周四20:00,英国央行公布利率决议、会议纪要和货币政策报告;20:30,英国央行行长贝利召开货币政策新闻发布会。

日本央行下周较大概率也是按兵不动,但它一向喜欢出其不意,因此不能排除“偷袭”的可能。据日经新闻此前透露,日本央行下周可能将2024财年CPI增长预期上调至2%,届时预计还会讨论是否再次修改收益率曲线控制政策。NLI研究所首席经济学家Yasuhide Yajima表示,不管下周的决定如何,日本央行的目标都是在短期内结束负利率,并为最终退出负利率奠定基础。 随着下周日本央行和美联储会议、非农数据等事件来临,日元的干预风险将增加。

英国央行方面,由于工资增长放缓和商业活动连续第三个月萎缩,人们普遍预计英国央行将维持利率不变。市场越来越相信英国央行的利率已经达到峰值。汇丰银行英国利率策略主管Daniela Russell表示,英国央行可能会在很长一段时间内保持利率不变,直到“有足够的迹象证明进行多次降息是合理的,才会开始首次降息”,但一旦降息开始,其幅度可能会比市场预期的要大。

重要数据:非农就业增长预计将降温,美元涨不动了?

周一18:00,欧元区10月经济景气指数;22:30,美国10月达拉斯联储商业活动指数;

周二07:30,日本9月失业率;09:30,中国10月官方制造业PMI;18:00,欧元区10月CPI、第三季度GDP年率初值;21:45,美国10月芝加哥PMI;22:00,美国10月谘商会消费者信心指数;

周三09:45,中国10月财新制造业PMI;20:15,美国10月ADP就业人数;21:45,美国10月Markit制造业PMI终值;22:00,美国10月ISM制造业PMI,美国9月JOLTs职位空缺;22:30,EIA原油库存;

周四欧盘,法、德、欧元区10月制造业PMI终值;19:30,美国10月挑战者企业裁员人数;

周五09:45,中国10月财新服务业PMI;18:00,欧元区9月失业率;20:30,加拿大10月就业人数,美国10月失业率/非农就业人口;21:45,美国10月Markit服务业PMI终值、ISM非制造业PMI。

经济数据方面,德国、法国和欧元区都将在下周公布三季度GDP初值。美国将于下周五公布10月非农就业报告。数据预计将显示,全球最大经济体的就业人数在10月份增加了约19万人,在前三个月大幅增长之后,就业增长依然稳健。

美联储是否已完成收紧政策取决于劳动力市场和工资增长的降温是否足以减轻通胀压力。经济学家预计,9月份的薪资报告中将看到这两点。

经济学家们还将关注周二公布的第三季度就业成本报告,以寻找工资增长降温的迹象。政府对生产率的最新解读也将显示企业在缓解部分成本增加方面的成功程度。另外,9月份的职位空缺预计将比上月有所下降,达到2021年3月以来的最低水平。

经济学家Anna Wong、Stuart Paul、Eliza Winger和Estelle Ou表示,工资增长是劳动力市场状况的一个更为准确的信号。最近几个月,美联储首选的就业成本指数和平均时薪都可能有所下降。这应该会让美联储有理由继续暂停加息。但是,如果这些指标显示劳动力市场的基本状况正在迅速恶化,就会给决策者带来新的担忧。

法农信贷认为,由于美联储现在关注的是金融环境的收紧,需要美国经济数据明显高于预期,才能鼓励市场开始消化进一步紧缩,从而提振美元。相比之下,潜在的令人失望的数据或会巩固市场对美联储紧缩周期已见顶的预期,并鼓励对美元多头获利了结。

重要事件:

1、美国国债拍卖规模可能全面增加,“抄底”美债的信心受考验

市场可能会对美国财政部下周的季度发债计划尤为敏感。这是对市场吸收似乎无穷无尽的美债供应能力的考验。美联储和日本央行将公布货币政策走向,这可能有助于影响海外买家的需求。周六以色列-哈马斯冲突的升级也将吸引投资者的注意力。

美债市场正处于关键时刻,在过去一周里,10年期美债收益率自2007年以来首次短暂飙升至5%以上,随后回落。这种走势令投资者心惊肉跳,他们对收益率是会随着经济持续走强而回升,还是会随着高利率拖累经济而开始下滑产生了分歧。

因此,可以说,下周最重要的事件将在纽约时间11月1日上午8点30分发生,届时美国财政部将宣布未来几个月的债券销售计划。对于美国国债来说,今年是动荡的一年。未来一周将为这一年的结局埋下伏笔。 投资者将了解到造成美国债券市场异常剧烈波动的主要力量的最新情况 。

彭博智库战略专家表示,由于政府赤字在2024财年可能保持在1.5万亿美元以上,并有望在2025财年攀升至2万亿美元以上,因此在下周的公告中,美国国债拍卖规模可能会全面增加。

近期随着基准美债收益率冲上5%,包括先锋、Pimco、贝莱德在内的大型机构都在押注美债反弹。EPFR数据显示,在截至10月25日的七天内,每周流入美国长期主权债务基金的资金达到57亿美元,创下历史最高纪录。

2、以色列对哈马斯的第二阶段作战已开始,警惕原油开盘暴动!

周末以色列宣布对哈马斯发动“第二阶段”战争。 以色列总理内塔尼亚胡警告说,随着中东冲突的风险上升,对加沙地带的地面打击将是“漫长而艰难的”。伊朗外长在以色列发表声明前接受采访时警告说,如果美国继续明确支持以色列,伊朗将开辟新的反美战线。

周五,WTI原油的波动幅度超过2美元,这是自冲突爆发以来的典型波动范围。美国对叙利亚境内两个与伊朗有关联的设施实施打击后,油价在盘初攀升,但半岛电视台报道称卡塔尔正在“迅速”调解停火协议,油价随即收窄涨幅。在以色列军方宣布扩大行动后,价格最终反弹至当日高点。Price Futures集团的分析师Phil Flynn说:“我们受制于下一个标题......我认为这就是我们今天看到的价格波动原因。 ”

缘政治头条新闻仍会引发市场剧烈波动。油价的30天波动率达到了三个月来的最高点。任何战事升级都有可能导致下周开市时价格飙升。

然而值得注意的是,中东冲突尚未实际影响原油供应,期货中的中东战争溢价部分掩盖了近期一些实物价格的下滑,这表明需求可能正在减弱。

公司财报:苹果发布会和财报齐袭,美股风险敞口大幅下降

美股Q3财报热度不减,苹果(AAPL.O)、高通(QCOM.O)、AMD(AMD.O)等将于下周美股盘后放榜;Moderna(MRNA.O)、星巴克(SBUX.O)、麦当劳(MCD.N)等将于下周美股盘前放榜,近来颇受关注的“减肥药双子星”——礼来与诺和诺德将在周四盘前公布季报;港股方面,比亚迪股份(01211.HK)、中国石油股份(00857.HK)、中国银行(03988.HK)等也将公布业绩。

此外,苹果公司将于北京时间下周二上午8点举办名为“Scary Fast”的发布会。据悉,苹果届时可能会发布搭载M3芯片的新款iMac,以及搭载M3 Pro和M3 Max芯片的新款MacBook Pro。

值得注意的是,美股市场已经在为美联储“更高更持久”的货币政策定价。美国主动投资经理协会的调查显示,基金经理已经将风险敞口降至2022年10月的水平。巴克莱集团对CFTC数据的分析显示,大多数投资者的股票仓位已经低于长期平均水平,特别是对冲基金和共同基金。高盛集团旗下的大宗经纪公司也表示,近三个月来的空头头寸增幅创下历史记录。

休市提醒

周五(11月3日),日本-东京证券交易所因文化日,休市一日。