截至10月30日15点收盘,集运指数(欧线)期货合约全线上涨。其中主力合约2404收涨5.03%,报收794点,持仓日内减少104手,成交量为20.38万手,持仓量为6.57万手。

【近日集运指数(欧线)期货市场大事】

1. 上海出口集装箱综合运价指数较上期上涨10.3%

上海航运交易所发布数据显示,上周,中国出口集装箱运输市场继续呈现向好态势,运输需求继续好转,多条远洋航线市场运价大幅上涨,带动综合指数走高。近期,我国经济继续企稳向好表现,各项稳增长的政策逐步落实,积极效应将在未来进一步释放,对我国出口集运市场将起到长期支撑的作用。10月27日,上海航运交易所发布的上海出口集装箱综合运价指数为1012.60点,较上期上涨10.3%。

2. 欧洲航线运价指数为493.5点,较上周上涨40.6%

宁波航运交易所数据显示,为即将到来的欧线长协签约季做准备,班轮公司宣布推涨欧地航线11月后开航航次的运价,上周欧地航线运价大幅上涨。欧洲航线运价指数为493.5点,较上周上涨40.6%;地东航线运价指数为647.8点,较上周上涨16.1%;地西航线运价指数为762.8点,较上周上涨20.7%。

3. 集装箱船平均船龄达14.2年,21%超过20年

据国际船舶网,目前集装箱船的平均船龄已达14.2年,是三大船队中平均船龄最高的。而干散货船队平均船龄为11.9年,油轮为12.8年。过去13年,集装箱船队的平均船龄增加了4.3年。目前,集装箱船队中有21%的船舶船龄超过20年,将成为未来几年的报废主力。20年船龄以上的船舶中,0~2999 TEU和3000~5999 TEU的船型分别占76%和16%,表明过去几年更新的船舶主要集中在超巴拿马型船。此外,近70%的集装箱船船龄超过10年。

4. 前9个月欧洲前两大港口货物、集装箱吞吐量均下降

港口圈数据显示,2023年前9个月,鹿特丹港货物吞吐量减少了6%,为3.299亿吨,而2022年同期为3.51亿吨。下降主要与集装箱和煤炭的吞吐量有关。而铁矿石和废旧货物、农产品以及LNG(液化天然气)吞吐量则有所增长。今年前三季度,安特卫普布鲁日港完成货物吞吐量2.044亿吨,同比下降6%;集装箱吞吐量950万TEU,同比下降6.8%;滚装运输量达到了267万台,同比下降0.9%,不过新车吞吐量增长了12.6%。

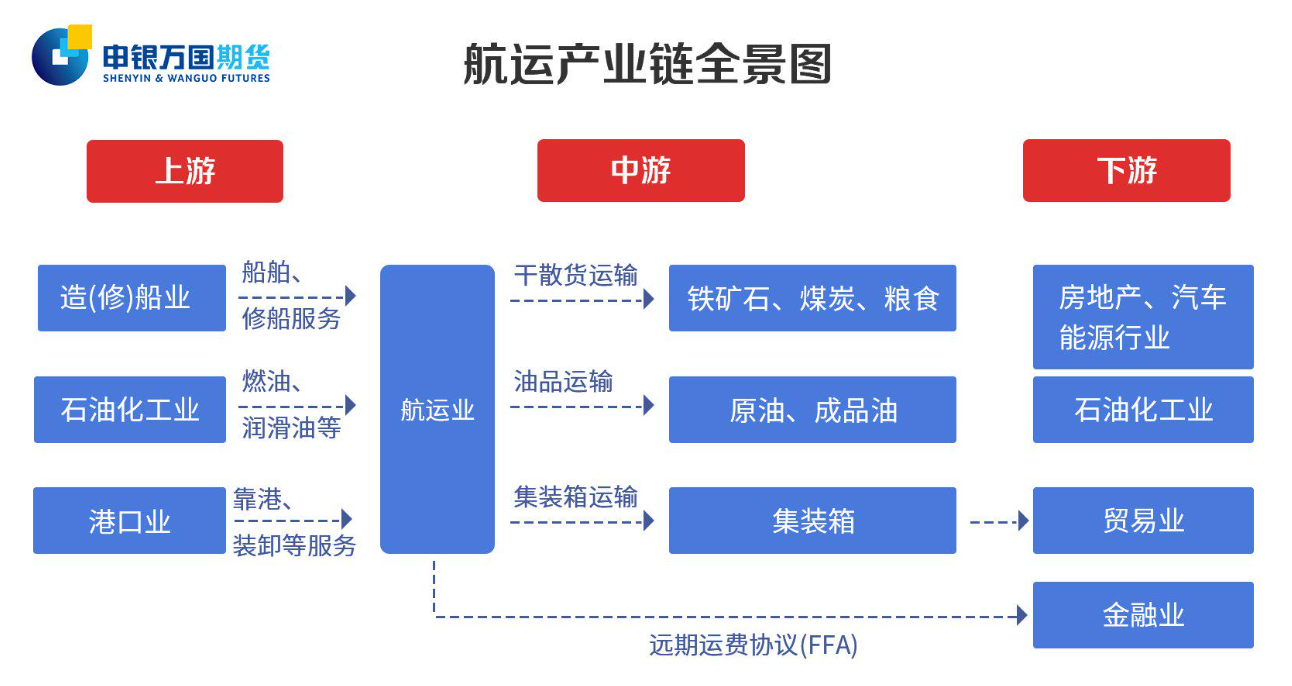

【航运产业链全景图以及价格影响因素一览】

据光大期货,集运指数(欧线)期货价格影响因素有哪些包括以下方面:

1. 供应端:主要是运力的变化,包括船队规模和船队周转以及集装箱规模等。

①运力的变化主要受到船队规模的影响,而船队规模变化关注的指标包括新船订单量、手持订单量、新船交付量和旧船拆解量。由于造船时间较长,一般需要2-3年,因此集装箱市场供应端弹性较低,通常滞后于需求波动。

②船队周转是影响短期运力的重要因素,船队可以通过调整航速、航线绕航和船舶停运等方式来进行运力管控。近年来全球集装箱船平均航速整体下降,今年上半年大箱船平均航速同比下降3-5%。

2. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。

①集装箱市场的需求与宏观经济周期密切相关,财政和货币政策通过居民可支配收入和通胀水平来影响居民实际购买力,从而传导至集装箱贸易需求。

②库存周期也强化了集运需求的变化。随着需求的逐渐放缓,欧美进入库存周期的主动去库阶段,目前美国零售商库存总量、同比增速以及库销比均处于历史高位,意味着企业面临较大的去库压力,这会在一定程度上抑制消费动能的恢复。

③集运需求也存在一定的季节性表现,欧美9月返校季和11-12月感恩节和圣诞节假期是欧美集装箱需求的旺季,对于贸易量有显著边际提升。

④运距也会在一定程度上影响需求。运距短期可能会受到政治因素、极端天气以及运河搁浅/拥堵等各种突发事件的影响,长期来看主要跟随产业链转移和贸易格局的改变而变化。一般而言,平均航距的拉升会有效支撑运输需求,从而推升运价水平。

【集运指数(欧线)期货市场概况】

截至10月30日15点收盘,集运指数(欧线)期货合约全线上涨。其中主力合约2404收涨5.03%,报收794点,持仓日内减少104手,成交量为20.38万手,持仓量为6.57万手。

【集运指数(欧线) 主力合约 持仓龙虎榜】

前20席期货公司持仓数据显示:集运指数(欧线)期货主力合约今日净持仓-960手,处于净空头状态,较前一交易日的-1615手有所减少。前20席多头增持77手,前20席空头增持392手。值得注意的是,位列前五多空共增仓1015手,其中多头增仓595手,空头增仓420手。

【集运指数(欧线)期货现货市场概况】

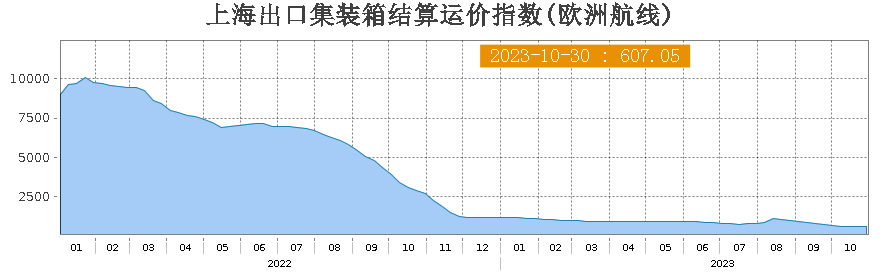

据上海航运交易所数据,截至2023年10月30日,上海出口集装箱结算运价指数(欧洲航线 )报607.05点,较上期涨1.7%。

【机构研报对于集运指数(欧线)期货的深度解读】

海通期货:现货运价将给到盘面较好的支撑(看多)

上海航运交易所最新的上海出口集装箱运价指数SCFI显示,欧线运价跳涨32.4%/188美金至769美金/TEU,幅度大于7月末的涨价(当时反弹幅度是31.4%)。这份报价是首份体现船公司11月宣涨的主流现货价格指标,根据市场目前订舱参考价格,虽然涨价力度部分不及预期,但持续性目前仍较好的维持到了12月初(仅统计到12月初),20GP的运价约在800-1000美金之间。因此预计11月的SCFI欧线将继续保持上行。考虑到目前盘面交易逻辑多集中在现货价格波动,短期内缺乏明显利空,现货运价至少持续一个月维持在相对高位,将给到盘面较好的支撑。

新湖期货:预计欧线集运价格维持震荡偏弱运行(看空)

宁波航运交易所发布的NCFI相比上周上涨11.5%至728.3点,指数覆盖的21条航线中有17条航线的运价指数上涨,其中欧地航线的运价大幅上涨,较上周上涨40.6%至493.5点。德鲁里最新的集装箱预测报告中预计运费将继续下滑,明年全球集装箱行业将会亏损150亿美元,明年的供应增长约6.4%,需求增长仅为2%。今年的平均综合指数为1720美元/FEU,相比前十年的平均2677美元/FEU要低接近1000美元。大量超大型集装箱新船的交付,将加剧集运市场长期的供给过剩问题。先前亚洲至北欧航线的即期运价每周下降约10%左右,本周一改下跌的趋势,该航线的即期运价小幅上涨。上周新船订单量出现下降,欧线上的运输需求低位徘徊。预计欧线集运价格维持震荡偏弱运行。

银河期货:巴以冲突等不确定较大,建议保持观望(中性)

巴以冲突态势反复,欧元区10月PMI继续走弱经济压力凸显,现货运价处于反弹过程中。11月涨价落地幅度已基本price in,后续重点观察12月挺价消息的发布。短期看,现货止跌反弹有望对盘面形成一定支撑,11月船公司ETS附加费也有望对运价形成提振,短期方向上预计震荡偏强,但考虑巴以冲突等不确定较大,操作上建议保持观望,重点观察12月挺价情况。中长期看,集装箱运输供需格局继续维持弱势,EC盘面仍以逢高做空思路对待。

南华期货:短期来看,期货价格还有一定上行的可能(看多)

在船公司11月初涨价前最后一周的最后一天,期货价格跌至低位后,有所反弹。可见船公司提价对于集运指数期货价格的影响持续。而现货即期运价指数SCFI和NCFI欧线的走势也证明了在船公司计提涨价的前一周,运价会有大幅上涨,其中SCFI欧线环比大增32.36%,收于769美元/TEU;NCFI更是环比上涨了40.57%。因此,短期来看,期货价格还有一定上行的可能。长期来看,结合供过于求的基本面,集运运价走势仍偏震荡下行。

【未来关注的风险因素】

1. 运力变化。

2. 船运周转:调整航速、航线绕航和船舶停运等。

3. 船队规模:新船订单量、手持订单量、新船交付量和旧船拆解量。

4. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。