- 小

- 中

- 大

- 超大

【导语】2025年上半年木片市场走势先抑后扬,行业传统淡旺季、市场供需变动以及下游木浆产品价格的变化等因素共同作用于市场。下半年市场随着部分木浆新增产能达产,带来木片需求量增加,以及下游造纸行业迎来传统旺季向上传导的过程中,木片市场价格有望回涨。

上半年国产木片价格走势先抑后扬

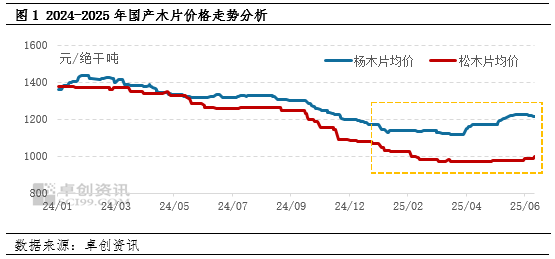

国内木片市场行情上半年走势先跌后涨,行业传统淡旺季、下游木浆价格变化等因素交替作用于市场。据卓创资讯数据监测显示,2025年上半年杨木净片均价为1159.95元/绝干吨,同比下跌15.59%,较2024年下半年均价下跌9.02%;松木净片均价为990.89元/绝干吨,同比下跌26.23%,较2024年下半年均价下跌17.23%。

分阶段来看,一季度国内木片市场供应相对稳定,场内交投氛围平淡,且年初逢遇春节,市场交投有阶段性停滞情况,浆企根据自身生产需求调整收购节奏,部分厂家在储备有一定库存且到货量相对稳定,同时考虑下游进口木浆市场重心下移,影响国产浆销售价格亦出现下行,进而制约浆企收购木片的热情,拖累收购价格有所下调。二季度期间,随着气温逐步升高,局部地区树木砍伐进程较前期有所放缓,个别厂家为保障后期稳定生产,有意提价收货以刺激到货量,价格出现探涨势头。

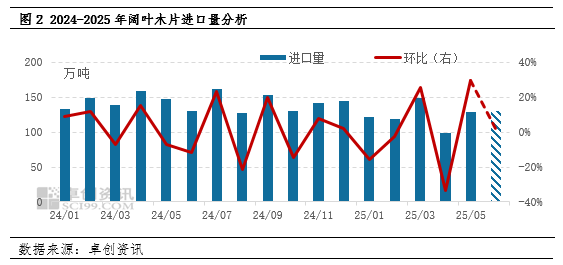

供应扰动有限,2025上半年国产木片供应量变动相对有限,其中一季度因逢遇春节,假期后国内浆企开工恢复进程偏缓,部分企业木片库存消化速度不及预期,因而不利于木片收购价格上涨。二季度期间仅个别浆线有检修动作,浆企总体生产较为稳定,期间个别浆企为促进到货,价格有所提升。从进口木片方面来看(由于中国进口木片中,阔叶木片占比在97%左右,因此本文主要描述进口阔叶木片情况),据中华人民共和国海关总署数据显示,2025年1-5月进口阔叶木片累计618.13万吨,同比下降28.07%。预计2025年1-6月累计进口约748万吨,同比下降12.95%,其中4月份进口量达到上半年低点水平,这与国内个别主要采用进口木片生产的浆线进行检修后需求下降有关。

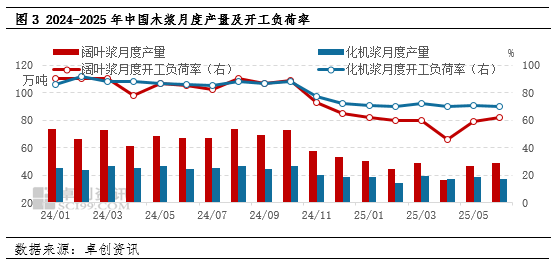

需求暂乏提振,2025年上半年期间,国产阔叶浆整体开工负荷率平均值为58.17%,同比下滑28.50个百分点;上半年产量累计约276万吨,同比下降32.56%。国产化机浆整体开工负荷率平均值为70.67%,同比下滑17.17个百分点;上半年产量累计约224万吨,同比下降17.54%。国内个别大型浆厂产线自2024年11月进入停机状态后,迟迟未能全面恢复生产,因而制约整体开工及产量水平同比降幅较为明显,且在此背景下,对于木片的需求量亦较承压,不利于木片价格的坚挺。

多重因素共同作用,下半年木片市场重心或有上移

木片市场供应扰动有限,由于木片需要经过伐树、打片等生产过程,而天气因素会对以上过程产生较明显影响,7-8月一般为暑热时节,且南北方均有雨水增多现象,不利于木片供给增加,此阶段中,若部分浆企库存水平经过一段时间消耗后,或显现主动补库意愿,有利于支撑木片市场价格上行。而9-10月各地开始进入秋收农忙状态,木片资源供应或仍存阶段性缩减的情况,亦有利于提振木片市场价格。11-12月气温逐渐降低,市场木片资源变化或相对有限,供应端对于木片的支撑力度或稍降。

需求或将释放一定增量,7-8月一般为国内造纸行业传统淡季,终端需求释放不足,制约纸厂出货及盈利水平,进而抑制其采浆积极性,对于浆企而言则不利于推进高价收购木片。但随着传统“金九银十”旺季来临,浆纸行业需求存在回暖预期,浆企为保障订单正常供应,或有抢收木片资源的现象,利好于木片价格。此外,下游木浆市场于下半年仍有320万吨左右新增产能待释放,其中多数为阔叶浆或化机浆产能规划,若多数产线如期投放,则有利于提振木片需求,进而支撑其价格回涨。

下游浆价或以季节性波动为主,以阔叶浆为例,其价格走势具有较明显的季节性特征,进口阔叶浆价格通常在7月、10-12月下跌概率较大,而在8-9月则有较高的上涨概率。结合当前进口木浆现货市场走势及国内经济修复节奏,预计下半年浆市价格将沿季节性规律震荡,对于木片的价格亦产生阶段性利好,或于8-9月对木片市场产生偏强带动。

综合以上,下半年受需求潜在增量释放、下游造纸行业传统旺季来临带动以及浆价阶段性探涨预期等因素共同作用,预计木片市场或存窄幅上扬过程,下半年均价重心较上半年略提升,其中杨木净片均价或为1288元/吨,松木净片均价或为1125元/吨,较上半年分别上涨11.04%和13.53%。