- 小

- 中

- 大

- 超大

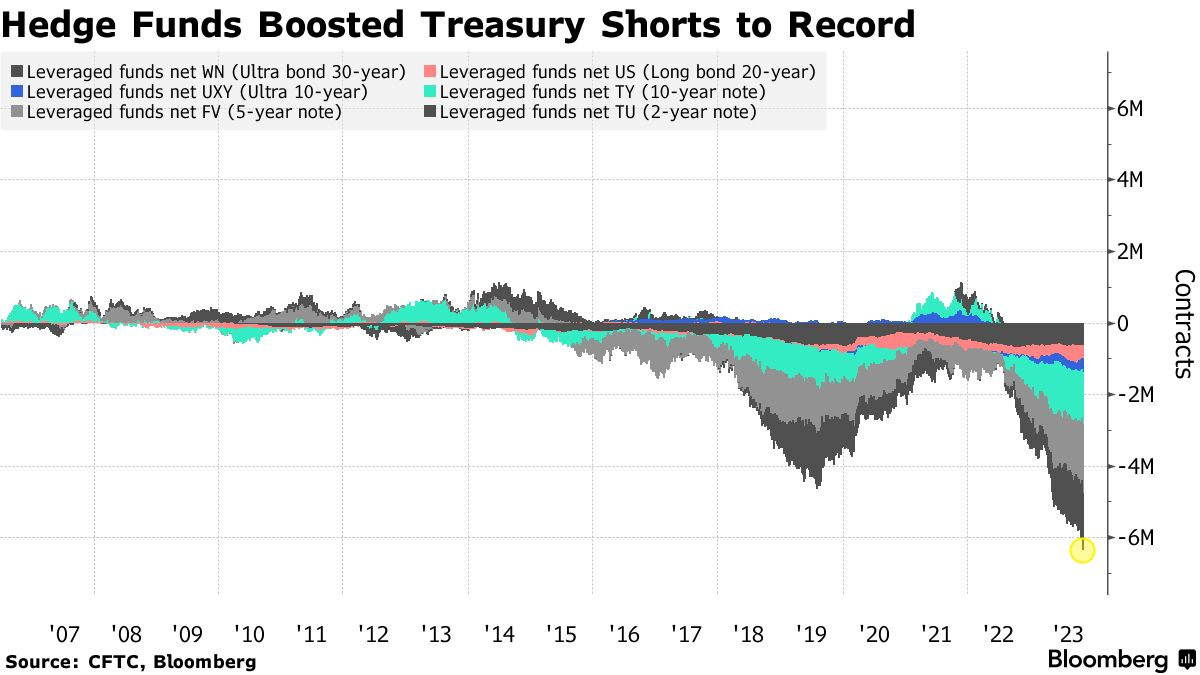

对冲基金在上周美国财政部宣布低于预期的债券销售规模和疲软的10月非农就业数据公布之前,将对美国国债的空头头寸扩大到了创纪录水平,结果遭到了闷杀。

根据截至10月31日的最新商品期货交易委员会(CFTC)数据的综合统计,杠杆基金将美债期货净空头头寸增加到自2006年以来的最高水平。尽管现货债券在之前一周已经出现了反弹,但这些押注仍然持续存在。

“上周美国国债短期头寸似乎已经到了极端地步,这是一场即将发生的事故,”新加坡麦格理集团的策略师Gareth Berry表示。“过去几个月美国国债的价格走势是一个典型的‘故事说服价格走势’的案例,直到走得太远,导致过度调整,现在正在纠正。”

对冲基金美债空头头寸创纪录新高

10年期美债收益率自10月23日达到5.02%的峰值以来,已经下降了43个基点,因为规模达26万亿美元的债券市场的交易员开始重新定价加息结束。更加温和的美国发债需求、低于预期的就业数据以及美联储鹰派立场减弱的迹象可能促使广泛的空头头寸平仓。

在基差交易中,投资者可能还建立了空头头寸,这是一种寻求从期货和合约标的债券之间较小的价格不匹配中获利的策略。这种交易通常涉及大量借款,当基金被迫匆忙平仓时,这可能加剧市场波动。

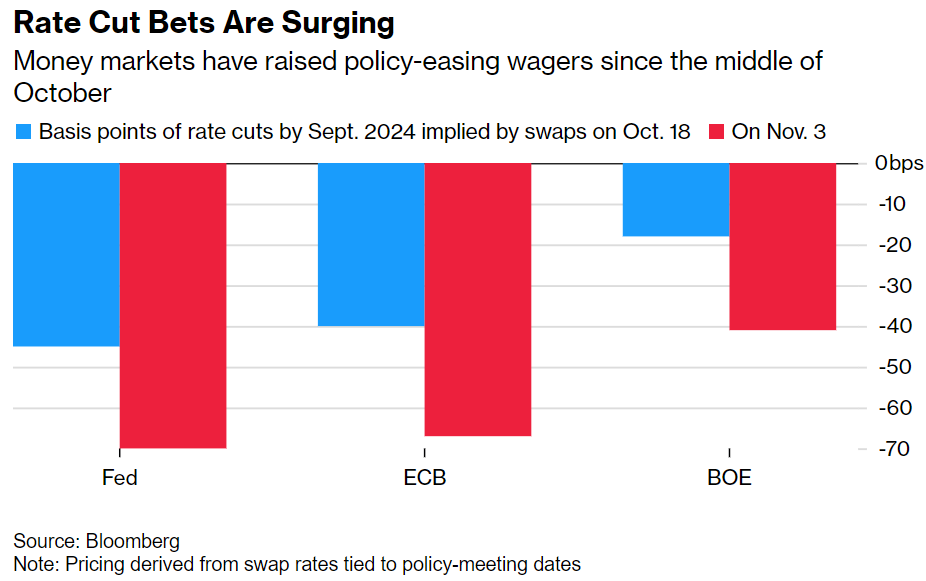

根据CFTC的最新数据,资产管理公司扩大了对美国国债期货的看涨头寸。掉期数据显示,交易员预计到明年年底,美国基准利率将从5.37%的预期峰值下调逾100个基点。在上周美联储FOMC利率决定和非农就业数据公布后,他们将首次降息的预期从7月提前至6月。

包括Jabaz Mathai在内的花旗集团策略师在一份备忘录中写道,美联储官员对较高收益率表示不适,这“制止了动力驱动的抛售行为”。“较弱的数据、鲍威尔的鸽派信号以及不及预期的再融资前景的结合意味着,美国国债可能会在新的一周继续上涨。”

过于仓促?小心又一次 “自我毁灭”

问题是,这不是债市交易员第一次在交易中站错队了。在这个加息周期中,市场一次又一次地要么过早地预测加息结束,要么过度定价了紧缩政策。

10年期美债收益率在不到两周的时间内从5%下降到4.50%,预示着加息已经结束。市场现在预测,美联储将在6月首次降息,并在2024年底前实施近100个基点的降息。对于欧洲央行,市场也有类似的降息预期,可能从明年4月开始实施。而英国央行则被认为将把基准利率降低近70个基点。BNY Mellon投资管理高级经济学家Sebastian Vismara表示,“只要没有可信的加息风险,我认为市场将继续倾向于定价降息。”

降息押注在飙升

降息押注在飙升

但降息预期提前可能会给央行带来问题。“官员们将尽可能地推迟这一点,以避免放松金融条件。”日本三菱日联金融集团的高级经济学家亨利·库克表示。正如美联储主席鲍威尔上周承认债券收益率上升对决策者有所帮助一样,央行家们也对金融条件可能过快缓和的迹象保持警惕。Vismara表示,这样的结果“可能会适得其反,央行可能不得不再次出面,努力扭转局面。”

还有一些策略师表示市场定价是错误的,投资者在转移焦点到降息方面过于仓促。

蓝湾资产管理首席投资官Mark Dowding怀疑在接下来的九个月内,任何一家主要央行都不会降息。他表示,通胀仍然高于目标,并且迄今为止,美国经济没有出现严重疲软的迹象。

根据Societe Generale SA的Adam Kurpiel和他的同事们的说法,那些期望欧洲央行明年降息100个基点的人将会感到失望。他们写道:“上周的FOMC会议为市场再次考虑降息周期和风险资产上涨提供了借口。事实可能会证明,这比市场所希望的更为复杂。”