- 小

- 中

- 大

- 超大

全球最大基金公司贝莱德研究部门的负责人Jean Boivin说,美股年底的任何反弹都可能是短暂的,因为其并没有完全反映利率在更长时间内保持较高水平的前景。

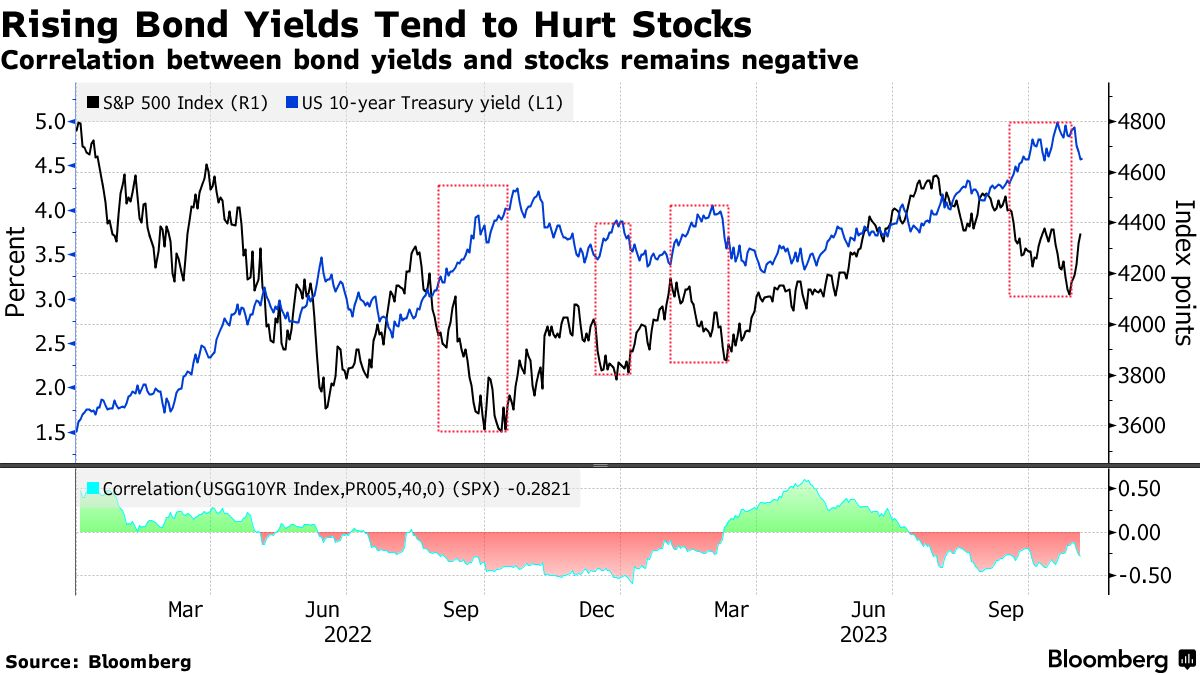

美国国债收益率已攀升至多年高点,因投资者准备迎接美联储的“更高更久”,历史表明,这种情形往往对美股不利。Boivin表示:

“问题是,利率飙升是否已经传导至股市?我们的答案是尚未。”

曾任加拿大央行官员,现为贝莱德投资研究所负责人的Boivin接受采访时说,“我们认为美股还会有更多的向下调整,但我们预计,一旦调整完成,2024年的环境会更好。”

自2022年7月以来,Boivin的团队一直在战术上减持广泛发达市场的股票,即使在此期间MSCI全球指数上涨了11%。这样做的理由有两点:首先,他预计未来一年全球经济增长将停滞不前,因为美国经济“比看上去更弱”;其次,股市并未反映出他认为将持续的高利率环境。

这位策略师表示,“如果事实证明我们错了,经济增长出现实质性回升或利率持续回落,那将促使我们对股市变得更加乐观。”

11月初的市场走势与Boivin的预期形成了鲜明对比。标普500指数(SPX)创下一年来最大单周涨幅,10年期美债收益率从5%进一步回落,此前有迹象显示美联储可能软化其政策前景。投资者和策略师一致预期年底股市将反弹,因他们押注利率见顶,且受到季节性趋势的支撑。

标普500指数今年迄今仍上涨了约14%,其中大部分涨幅集中在七大科技巨头身上,此前人们对人工智能的乐观情绪推动了这些涨幅。

尽管Boivin也看好AI的影响,但他表示,等权重标普500指数表现不佳,更好地反映了充满挑战的宏观环境。标普500指数只是被所谓的“七巨头”拖上高位。

美国银行策略师Savita Subramanian也表示,如果剔除这些科技巨头,标普500指数的长期增长预期接近历史低点。她与Boivin的看法相反,该行一项汇总策略师建议股票配置的指标正越来越接近于显示“买入”。

Subramanian说,该指数目前的水平意味着标普500指数未来12个月的价格回报率将达到15.5%。