截至11月14日15点收盘,集运指数(欧线)期货主力合约收涨3.84%,报收759.8点,持仓日内增加1229手至7.15万手。

【近日集运指数(欧线)期货市场大事】

1. 巴拿马运河插队费高达近3000万元

持续干旱对巴拿马运河乃至全球贸易的影响正在升级。据巴拿马运河管理局数据,截至当地时间13日,巴拿马运河口附近约有126艘货船等待通行,最长排队时间可能达到12天。最新的一次船舶优先通过权拍卖价,也就是“插队费”更是创下了近400万美元(约合人民币2900万元)的纪录,再加上数十万美元的常规运输费,总体成本可能已超过3000万元人民币,大幅抬高了过境货物运输成本。(央视财经)

2. 外媒:美国就涉嫌违规运输俄罗斯石油对30家船舶公司进行调查

据路透援引消息人士称,美国外国资产控制办公室上周五向30家船舶管理公司发出通知,要求提供100多艘涉嫌以高于价格上限的价格运输俄罗斯原油的船只的信息。这是自去年美国及其盟国实施价格上限以来美国方面采取的最大举措。要求提供信息是制裁调查的例行步骤。去年12月,七国集团、欧盟和澳大利亚对俄罗斯的海运原油出口实施了每桶60美元的上限,禁止西方公司为超过上限的石油提供运输、保险和融资等服务。

3. 波罗的海干散货运价指数升至两周高位,所有船型运费攀升

波罗的海干散货运价指数周一上涨至逾两周高位,受助于所有船舶运费上涨。波罗的海干散货运价指数上涨12点,或0.7%,至1655点,为10月26日以来最高水平。海岬型船运价指数上涨18点,或0.7%,至2607点,为近三周最高水平。海岬型船日均获利上涨146美元,至21619美元。巴拿马型船运价指数上涨18点或1.2%,至1548点,该指数连续第五日上涨。巴拿马型船日均获利上涨161美元,至13934美元。超灵便型散货船运价指数收高2点,或0.2%,报1127点。灵便型船运价指数下滑6点,至588点。

4. 招商轮船:签署8份船舶订造协议 总价5.08亿美元

招商轮船晚间公告,公司通过下属全资子公司与关联方招商工业于11月13日签署8份《船舶订造协议》,订造2艘82000载重吨干散货船、2艘62000载重吨多用途船舶;同时,行使买方订单选择权,订造4艘甲醇双燃料PCTC;上述8份船舶订造协议总价5.08亿美元。4艘散货船舶的交船期为2025年下半年至2026年年底,交船地点为招商工业及其下属船厂,4艘PCTC船舶的交船期为2026年三季度。

5. 全球船厂共接获25+10艘新船订单

据国际船舶网跟踪:2023年11月6日至2023年11月12日,全球船厂共接获25+10艘新船订单,在海工领域获得1座海上浮动过驳平台;其中,中国船厂获得12+6艘新船订单和1座海上浮动过驳平台;日本船厂获得2艘新船订单;韩国船厂获得4艘新船订单;印度和荷兰船厂也获得相关新船订单。

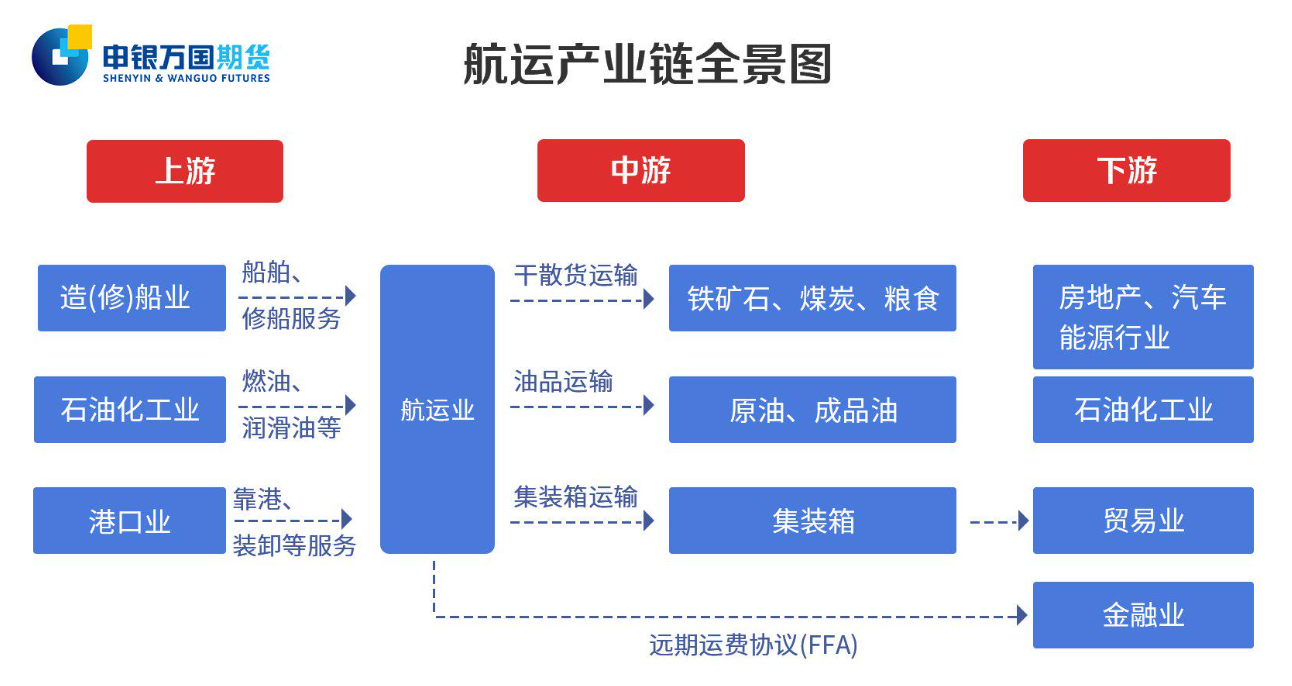

【航运产业链全景图以及价格影响因素一览】

据光大期货,集运指数(欧线)期货价格影响因素有哪些包括以下方面:

1. 供应端:主要是运力的变化,包括船队规模和船队周转以及集装箱规模等。

①运力的变化主要受到船队规模的影响,而船队规模变化关注的指标包括新船订单量、手持订单量、新船交付量和旧船拆解量。由于造船时间较长,一般需要2-3年,因此集装箱市场供应端弹性较低,通常滞后于需求波动。

②船队周转是影响短期运力的重要因素,船队可以通过调整航速、航线绕航和船舶停运等方式来进行运力管控。近年来全球集装箱船平均航速整体下降,今年上半年大箱船平均航速同比下降3-5%。

2. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。

①集装箱市场的需求与宏观经济周期密切相关,财政和货币政策通过居民可支配收入和通胀水平来影响居民实际购买力,从而传导至集装箱贸易需求。

②库存周期也强化了集运需求的变化。随着需求的逐渐放缓,欧美进入库存周期的主动去库阶段,目前美国零售商库存总量、同比增速以及库销比均处于历史高位,意味着企业面临较大的去库压力,这会在一定程度上抑制消费动能的恢复。

③集运需求也存在一定的季节性表现,欧美9月返校季和11-12月感恩节和圣诞节假期是欧美集装箱需求的旺季,对于贸易量有显著边际提升。

④运距也会在一定程度上影响需求。运距短期可能会受到政治因素、极端天气以及运河搁浅/拥堵等各种突发事件的影响,长期来看主要跟随产业链转移和贸易格局的改变而变化。一般而言,平均航距的拉升会有效支撑运输需求,从而推升运价水平。

【集运指数(欧线)期货市场概况】

截至11月14日15点收盘,集运指数(欧线)期货主力合约收涨3.84%,报收759.8点,持仓日内增加1229手至7.15万手。

【集运指数(欧线) 主力合约 持仓龙虎榜】

前20席期货公司持仓数据显示:集运指数期货主力合约今日净持仓-762手,处于净空头状态,较前一交易日的2316手有所减少。前20席多头增持272手,前20席空头增持3139手。值得注意的是,位列前五多空共增仓3385手,其中多头增仓440手,空头增仓2945手。

【机构研报对于集运指数(欧线)期货的深度解读】

国泰君安期货点评:当前运力过剩的格局依旧确定,预计未来两周的SCFIS指数将随着即期运费回落出现逐周下滑(看空)

今日,集运指数(欧线)期货大幅高开,主力合约EC2404涨幅一度逾9%。此轮上涨主要系周一盘后发布的最新一期SCFIS欧线指数跳涨31%,带动了短期市场情绪回暖。需要特别指出的是,昨日公布的SCFIS指数统计的是第 45 周(11/6-11/12)的订舱结算价,主要涵盖11 月涨价计划实施后的价格,对真实市场的反映具有一定滞后性。从实际日度订舱价格及各类领先指标来看,涨价的持续性并不强,实际价格相比两周前已回落近10%。从现实端来看,当前运力过剩的格局依旧确定,即期市场订舱价格也呈现弱势,预计未来两周的SCFIS指数将随着即期运费回落出现逐周下滑。更长维度看,建议关注11月底班轮公司停航减仓力度带来的影响以及2024年一季度出口淡季的订舱情况。

国投安信期货:由于明年上半年集运市场依然面临较大的供应压力,远期的向下驱动将持续存在(看空)

昨日新一期合约标的指数SCFIS(欧线)公布报858.18点,环比大幅上行31.3%,较10月末上行41.4%。当下现货标的指数水平仍是盘面走势重要的锚点,因而标的指数的大幅上涨,且相对于盘面自贴水转换为升水的格局,将对于短期盘面有较为明显的提振作用。但长期看,由于明年上半年集运市场依然面临较大的供应压力,远期的向下驱动将持续存在。

迈科期货:EC2404合约预计将显著走强,关注800一线阻力是否有效(看多)

昨日上海航运交易所发布集运指数(欧线)现货为858.18,增加31.3%,现货端显著走强。美西航线和远东干散货指数也有一定走强,但涨幅不及欧线。此外欧线2404合约处于传统航运淡季,可能后续涨幅不及现货端。EC2404合约预计将显著走强,关注800一线阻力是否有效。

新世纪期货:从中远期来看,这样的涨价并不可持续(看空)

前期提示的船公司推涨运价风险或将在未来2-3周内发生。由于上一轮涨价结果并不理想,现货订舱运价已经跌至1100美元/FEU左右,达飞(CMA)、赫伯罗特(HPL)、马士基(MSK)等船公司已经公布新一轮的涨价计划,计划于12月起20英尺、40英尺集装箱对应的运价分别涨至约1000美元/TEU、1750美元/FEU(与上一轮公布的涨价水平基本一致)。一方面,从供需关系来看,实际执行的价格大概率将低于公布情况。另一方面,船公司长协签订在即,此轮涨价,船公司势必会辅以更积极的运力裁撤手段,更大程度保障涨价计划落地,甚至是硬落地。但从中远期来看,这样的涨价并不可持续,即使涨价成功,涨后回落,尤其是春节节后淡季,运价跌至今年10月水平仍有可能。

上海中期期货:近日马士基、赫伯罗特等部分头部班轮公司宣布了12月涨价计划,对短期运价形成支撑(中性)

本期现货指数继续上行,11月13日SCFIS(上海一欧洲)上涨至858.18点,周环比上涨31.3%,连续三周保持上行。基本面看,供给端,10月共交付3艘17000+集装箱船,预期年底仍有3艘交付,新增运力压力仍然存在。需求端,欧元区10月综合采购经理指数终值为46.5,为自2020年11月以来最低水平,且连续五个月低于50荣枯线,经济衰退风险正在加剧。汇率方面,美联储主席鲍威尔近日表示,如果条件适宜,FOMC将毫不迟疑地进一步收紧货币政策,美元指数止跌反弹,人民币兑美元汇率回落,短期对我国出口产生负面影响短期减弱。整体来看,近日马士基、赫伯罗特等部分头部班轮公司宣布了12月涨价计划,对短期运价形成支撑,但中长期基本面供强需弱的格局仍然未变,本轮提价维持的时间可能缩短,期价中期预期维持震荡波动行情,长期偏空看待。

中信建投期货:04主力合约短期内顺应现货涨价,期现升贴水切换逻辑而抱持多头思路(看多)

三大联盟中各有一家班轮龙头宣布了12.1生效的涨价(OCEAN:达飞,2M:马士基,THE:赫伯罗特)。由于2M的定价高于11月,故该轮涨价幅度或略高于眼下11月的涨价。同时,传统旺季的货量支撑可能使12月的现货更加偏强,甚至存在鼓励船司再次提价的可能。眼下各大船司的默契似乎较强。同样,由于12.4标的指数的样本区间中绝大部分船期安排在11月,故12.4的标的指数将不会兑现12.1生效的涨价。类似于本月,12.1生效的涨价将在12.11的标的指数上兑现,由于货量及船司涨价幅度的提高,12.11标的指数可能突破900点。 我们预计在班轮龙头们存在不打价格战默契的假设下,我们认为在12月中下旬前标的价格很难出现大幅回调,标的指数有望在12月中下旬前内维持在750~800的区间以上(将潜在的回调纳入考虑后)。

04合约的终点前景悲观难改,关注现货侧在春节前多久开始缺乏货量的支撑而转弱,从而开启可能持续到次年4~5月的淡季。04主力合约短期内顺应现货涨价,期现升贴水切换逻辑而抱持多头思路,同时需要做好围绕950~1000区间止盈并随现货缺乏上行动力而转向围绕1000~1100等升水区间做空的准备。(暂时不考虑第三轮涨价的可能)08、12旺季合约的终点前景相对较为理想,同时跟随主力04合约容易出现明显低估机会,值得长期多单配置。

【未来关注的风险因素】

1. 运力变化。

2. 船运周转:调整航速、航线绕航和船舶停运等。

3. 船队规模:新船订单量、手持订单量、新船交付量和旧船拆解量。

4. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。