- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

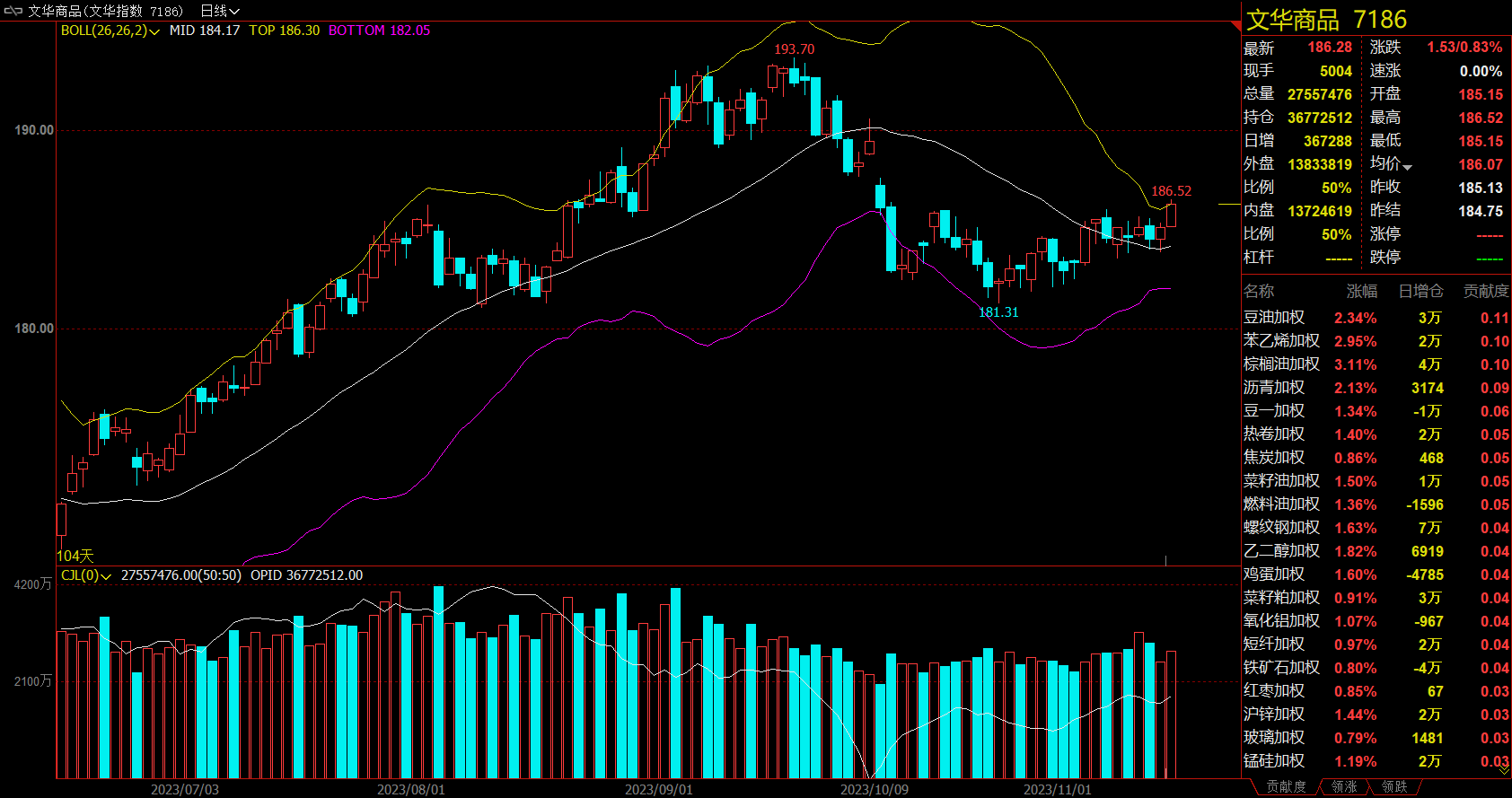

午盘收盘,国内期货主力合约大面积飘红,沪银、苯乙烯(EB)、棕榈油涨超3%,鸡蛋、豆油、沥青涨超2%,乙二醇(EG)、螺纹涨近2%。跌幅方方面,集运指数(欧线)跌超1%。

资金流向:

截至11月15日15:00,国内期货主力合约资金流入方面,沪银2402流入4.53亿,棕榈油2401流入3.99亿,PTA2401流入3.69亿;资金流出方面,沪深300 2311流出36.74亿,中证500 2311流出34.12亿,中证1000 2311流出29.58亿。

成交量与持仓量:

截至11月15日15:00,国内期货主力合约成交方面,螺纹主力成交234.38万手,PTA主力成交146.76万手,纯碱主力成交116.10万手;国内期货主力合约持仓量方面,螺纹钢主力持仓157.73万手,豆粕主力持仓130.21万手,PTA主力持仓125.81万手。

板块指数方面:

文华商品指数涨0.83%,国内期货主力合约大面积飘红。

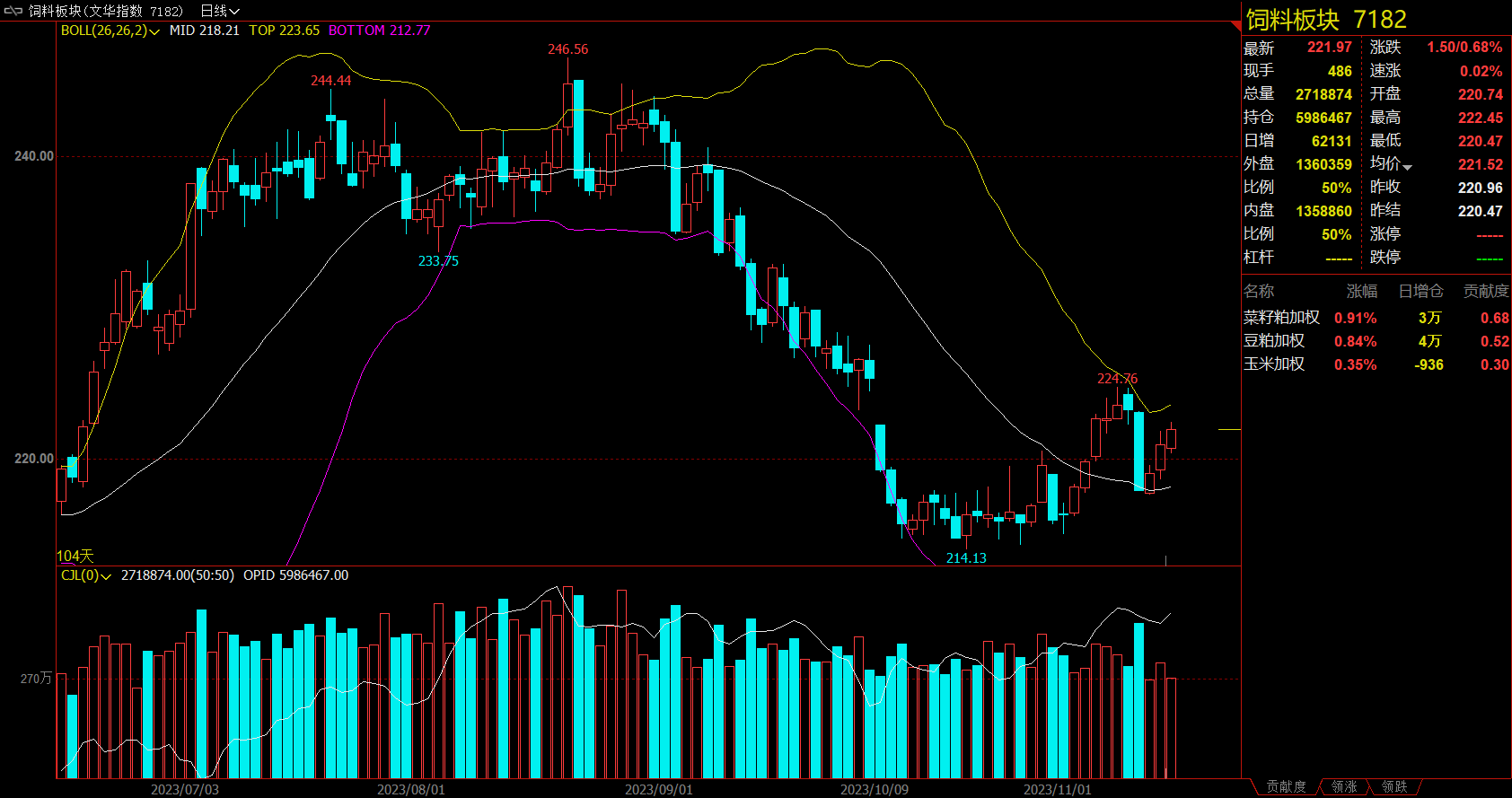

饲料板块涨0.68%,菜粕加权涨0.91%。

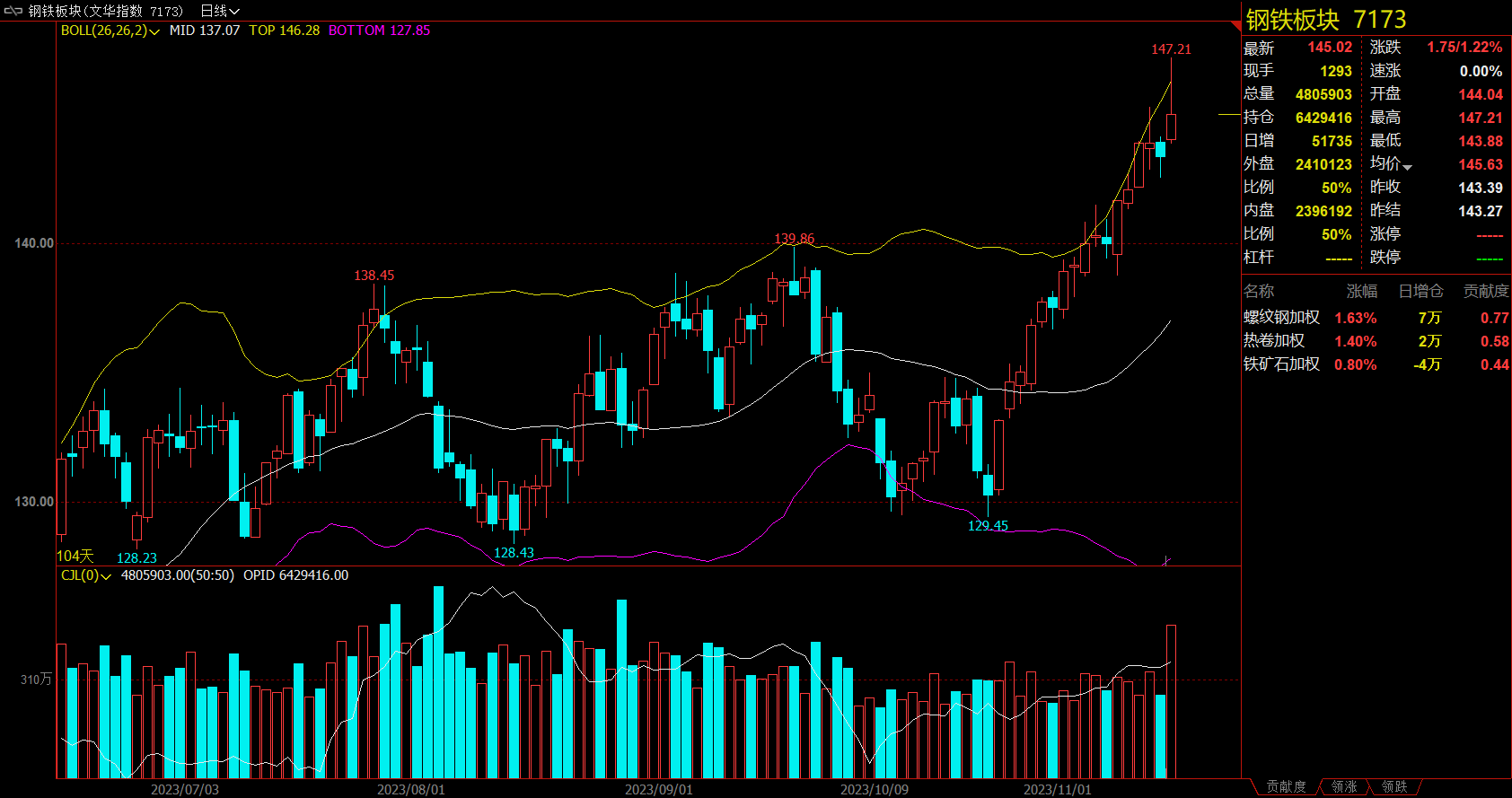

钢铁板块涨1.22%,螺纹加权涨1.634%。

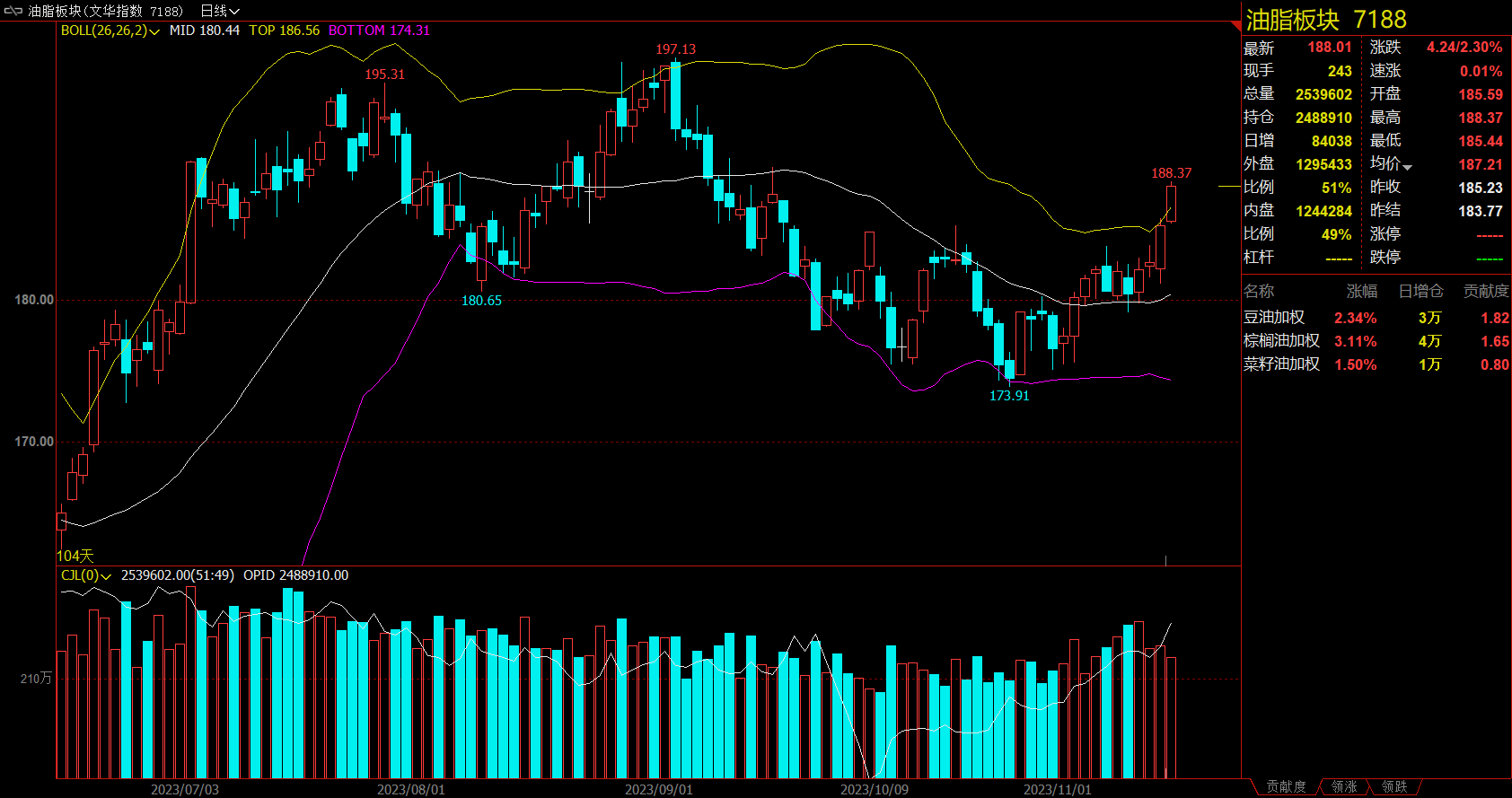

油脂板块涨2.30%,棕榈油加权涨3.11%。

建材板块涨1.18%,螺纹加权涨1.63%。

【今日热门品种回顾】

铁矿主力合约:预计近期铁矿石价格继续呈现偏强震荡走势,关注价格监管趋严风险

铁矿主力合约收涨0.99%,报971.5元/吨。

弘业期货表示,供应方面,上周外矿发运大幅回落,其中巴西矿减量明显,到港量大幅回落。需求方面,日均铁水产量238.72万吨,环比上周减少2.68万吨。目前港口库存虽有所累积,但低于往年同期水平,钢厂利润改善,铁矿石需求较为强劲,预计短期矿价坚挺运行。库存方面,本周mysteel统计全国45港铁矿库存11308.55万吨,环比增加15.14万吨,日均疏港量302.59万吨,环比增加6.47万吨,港口库存继续累积,仍处于相对低位。盘面上看,主力01合约昨日继续上涨,夜盘延续走势逼近1000大关,短期内维持偏强运行。

光大期货表示,据mysteel数据显示,45港进口铁矿石库存总量11274.29万吨,环比上周一增加37万吨。供应端,发运量、到港量连续两周下降。上周巴西由于铁路事故的原因,发运量环比下降323万吨。需求端,铁水产量继续下降,环比下降2.68万吨至238.72万吨,疏港量环比增加,进口矿日耗环比有所下降。钢厂库存小幅增加。多空交织下,预计近期铁矿石价格继续呈现偏强震荡走势。近期矿价已经上涨至年内高位水平,关注减产力度以及价格监管趋严风险。

碳酸锂主力合约:需求依旧疲软,价格仍存在走弱驱动

碳酸锂主力合约收跌0.14%,报142600元/吨。

光大期货表示,从浅层原因来看,澳洲矿价下跌导致外采矿冶炼利润有所修复,使得盘面的下方空间进一步打开。而从深层原因来看,目前电池级碳酸锂平均价下降至15万元/吨,工业级碳酸锂平均价下降至14.3万元/吨,基差收敛后盘面始终存在较大的抛压,因此碳酸锂期货的反弹很难具备较强的持续性。供需方面来看,青海地区受气候影响出现小幅下滑,回收料小幅下滑,而江西地区部分复工,四川锂盐厂复产,进而使得11月总产量预计环比有所增加,据smm11月产量预计环比增加8.8%至4.4万吨,市场对后续碳酸锂市场流通量预期良好,也由此带来了下游采购节奏的滞缓。同时,终端新能源汽车竞争激烈,持续降价,导致下游整体悲观情绪延续,需求依旧疲软,价格仍存在走弱驱动。

一德期货表示,供应看,澳洲矿山以及非洲矿山多有投产和爬坡,锂辉石供应逐步增加,但价格较高,下游拿货不积极;目前盐湖逐渐进入淡季,但预计影响产量不大,近期部分企业复产,供应端预期边际好转;需求方面,正极材料厂排产环比下降,终端需求增速放缓,对于碳酸锂的需求减弱。库存方面,目前库存还在去化,下游以及贸易商维持低库;成本方面,国内锂辉石精矿CIF报价1975美元/吨(-25美元/吨),折算碳酸锂成本15.0万元/吨上下。四季度碳酸锂供需两弱格局持续,外采澳矿生产企业成本动态下移。近期持货方挺价意愿强,下游采购情绪低迷。

苯乙烯(EB)主力合约:长期看好苯乙烯供需格局,低估值未得到有效修复前长线逢低做多EB思路不改

苯乙烯(EB)主力合约收涨3.23%,报8665元/吨。

新湖期货表示,基本面来看,苯乙烯需求虽已进入传统淡季,直接下游表现持续疲软,但供应端的集中检修冲淡了需求带来的利空影响,供需双弱格局下现货流转速度尚可,总库存压力并不大。供需平衡叠加低估值延续,使得苯乙烯具备了上涨的条件,进而成本带来的强劲驱动力能顺畅传导至价格之上,一方面因原材料运输短缺致使部分裂解装置降负运行,乙烯价格随之大幅上调,另一方面纯苯偏紧供需难有扭转,价格逐步企稳,整体成本的抬升刺激了苯乙烯价格短期上扬。后市来看,仍长期看好苯乙烯供需格局,低估值未得到有效修复前长线逢低做多EB思路不改,而短期价格上涨动能应重点关注原材料价格走势,已有多单建议继续持有。

弘业期货表示,前期随着美联储加息节奏减缓,伊拉克有输油管道中断,美国原油库存非预期减,国际油价出现反弹,之后多国宣布减产再度引爆油市,外盘油价大涨,国内能化一度受到带动,苯乙烯期价一度反弹走高。但之后受悲观需求预期影响,油价及国内能化再度弱势,苯乙烯也受基本面弱势推动,期价接连下挫,6月末以来俄乌态势偏乱,尤其是俄罗斯自身,加之沙特传出对美减供、沙特减产不断展期等消息,国际油价及能化受到提振,苯乙烯期价也由7000关口开始反弹后不断上攻,期间成本端不断走高及国内低库存成为重要推动力,行情来到9000以上,之后高位受压维持回调节奏,近期中东局势风云突变,巴以冲突愈演愈烈,但随着美国对委内瑞拉政策放松以及美国自身增产影响,油价再陷拉锯,提醒投资者继续关注油价运行情况及下游开工表现。

【今日期市热点及未来焦点】