- 小

- 中

- 大

- 超大

世界上一些最大资产管理公司的股票专家正在说服客户在利率更高的世界继续投资股票。在经历了10年的上涨后,美联储去年历史性的一系列加息改变了股市的前景。

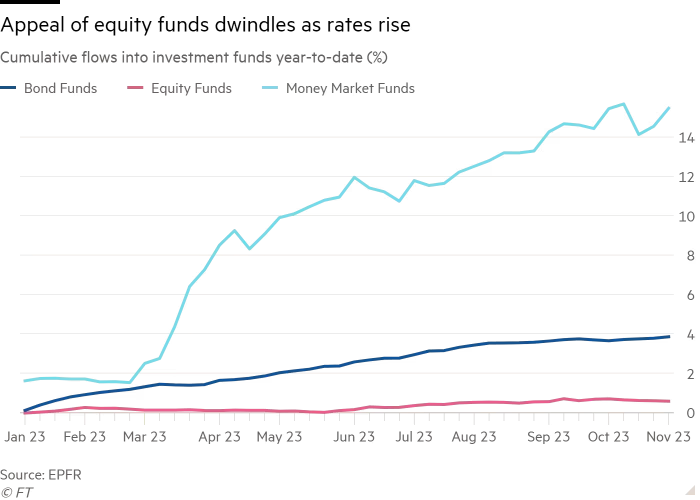

养老基金和财富管理公司已经减少了对股票的投资,转而投入高回报的货币市场基金和债券。根据EPFR的数据,今年迄今,股票基金的净流入几乎与去年持平。但专业投资组合经理热衷于强调,股市仍有机会。即使多年来由宽松货币政策推动的广泛上涨已经结束。

贝莱德基本面股票首席投资官Tony Despirito表示:“过去的宽松货币政策时期是反常的,股票风险溢价曾非常有利,虽然现在其已回归长期平均水平,但这仍然相当不错。”

较高的利率会降低未来潜在盈利的吸引力,从而降低了股票估值。如果投资者能够从两年期美国国债等低风险资产上获得近5%的收益率,企业需要提出更有力的理由,说服他们押注长期增长。

美国股市最近可能会持续反弹,原因是人们希望美联储不会进一步加息,但即使这些希望被证明是正确的,也很少有人预计美联储会回到之前的宽松货币时期。

在9月份的最新预测中,美联储官员预计,到2026年底,联邦基金利率仍可能高达4.9%,即使是2.4%的最低预测,也将远高于2008年至2022年期间大部分时间的水平。加拿大帝国商业银行私人财富管理公司(CIBC Private Wealth Management)首席投资官David Donabedian说:

“在过去15年左右的大部分时间里,低利率为股市提供了完美的环境。而我认为在一段时间内这会有所不同。”

管理着1.3万亿美元资产的基金管理公司普信(T Rowe Price)的全球股票主管Eric Veiel表示,这一转变将同时影响对股票的短期和长期需求。

他说,在短期内,鉴于经济环境的不确定性,许多投资者可能会倾向于“持有真正短期的固定收益资产或现金,等待情况更加明朗”。从长期来看,目前的平均收益率约为9%的高收益债券等资产已成为股票的一个有吸引力的替代品。

标普500指数最近的表现突显出环境变得更加艰难,但也显示出一些公司仍然能够创造巨大回报。该指数今年迄今已上涨14%,但涨幅几乎完全是由几只大型科技股推动的。该指数中的大多数公司股价下跌,而为每家公司赋予同等权重的该指数下跌了1%。

投资者必须更有“选择性”

花旗股票销售团队上周的研究指出,股票投资者“通常不会关注”的美国政府对10年期和30年期美国国债的季度拍卖对股市的影响,已开始超过月度非农就业报告等主要经济数据的发布。

尽管如此,英伟达等公司的巨大涨幅表明,一些叙事能够穿透围绕利率的噪音。由于对人工智能潜力的热情,英伟达的股价上涨了两倍多。

纽约梅隆银行投资者解决方案主管Sinead Colton Grant表示,“投资者必须改变,且将投资组合配置给在这些环境中表现良好的股票,你确实需要更有选择性。”

高盛的一篮子“优质”企业,即盈利稳定、债务水平相对较低的美国企业股票今年的回报率为17%,而其同等一篮子高负债、盈利较低的企业的回报率仅不到1%。

对股权投资者来说,密切研究一家公司的资产负债表和债务状况不应该是一种新常态。但长期的低利率意味着,即使是相对资深的分析师和投资组合经理也从未在“正常”的利率环境中投资过。

Veiel说,投资者需要警惕的是,与过去的估值相比,股票可能看起来很便宜,但“我们需要确保我们的分析不仅仅是与过去五年相比,你不能以回到更低的利率为估值前提。”

贝莱德的Despirito也同意这一观点,“我们所处的市场要么偏爱有大量长期经验的人,要么至少喜欢熟读市场历史的人。”

他补充称,分析一家公司的债务和再融资风险“是一项容易的财务工作,但人们并不总是注意。指数肯定不会。”