- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

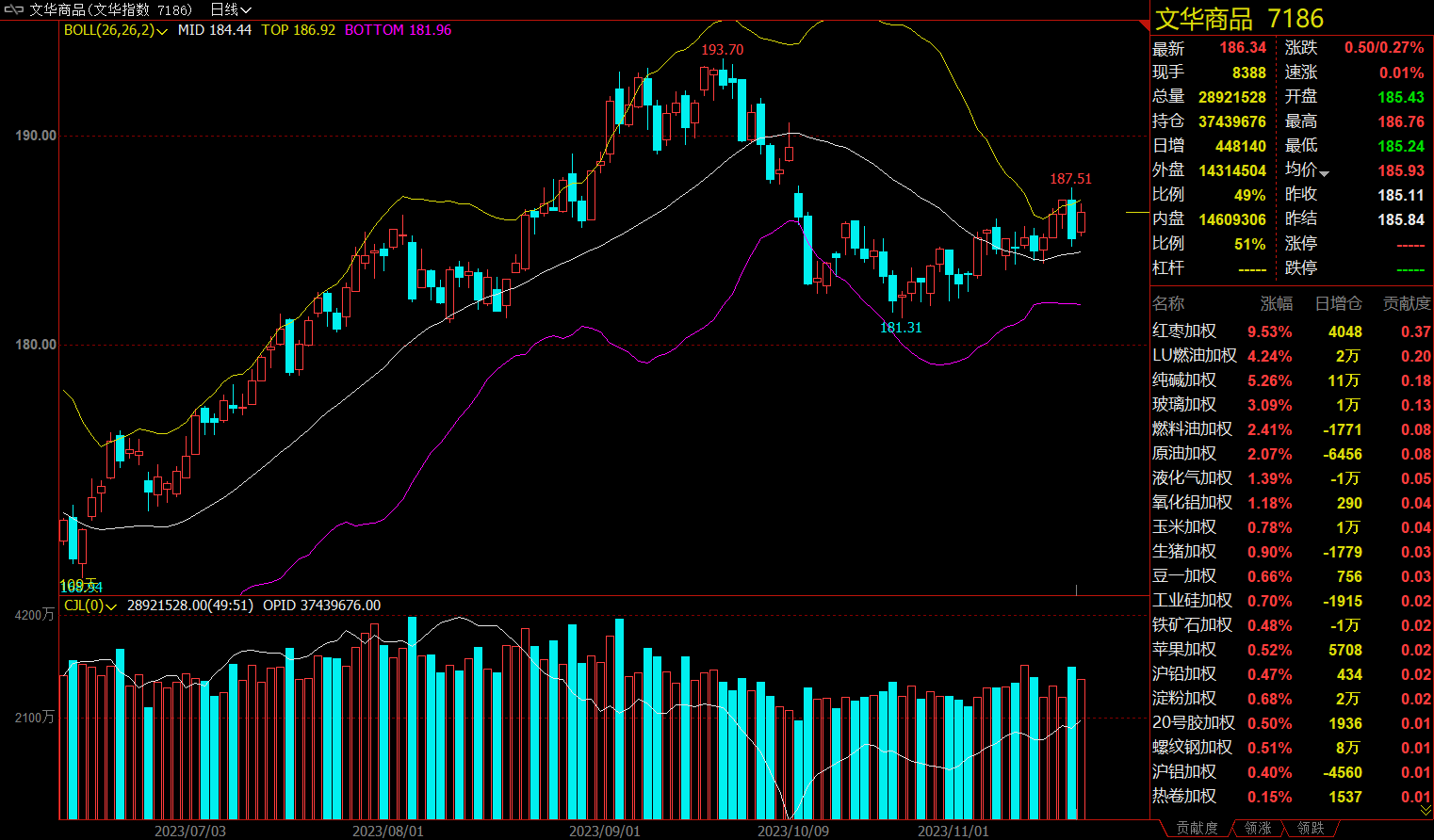

午盘收盘,国内期货主力合约涨跌不一,红枣涨超9%,纯碱涨超6%,低硫燃料油(LU)涨超4%,玻璃涨近3%、燃料油、SC原油涨超2%。跌幅方面,甲醇、硅铁、沪锡跌超2%。

资金流向:

截至11月20日15:00,国内期货主力合约资金流入方面,纯碱2401流入15.69亿,中证500 2312流入12.29亿,螺纹钢2401流入3.67亿;资金流出方面,沪深300 2312流出6.4亿,沪铜2312流出5.22亿,豆粕2401流出5.02亿。

成交量与持仓量:

截至11月20日15:00,国内期货主力合约成交方面,PTA主力成交201.18万手,纯碱主力成交173.44万手,螺纹主力成交166.12万手;国内期货主力合约持仓量方面,螺纹钢主力持仓162.25万手,PTA主力持仓145.24万手,豆粕主力持仓117.05万手。

板块指数方面:

文华商品指数涨0.27%,国内期货主力合约涨跌不一。

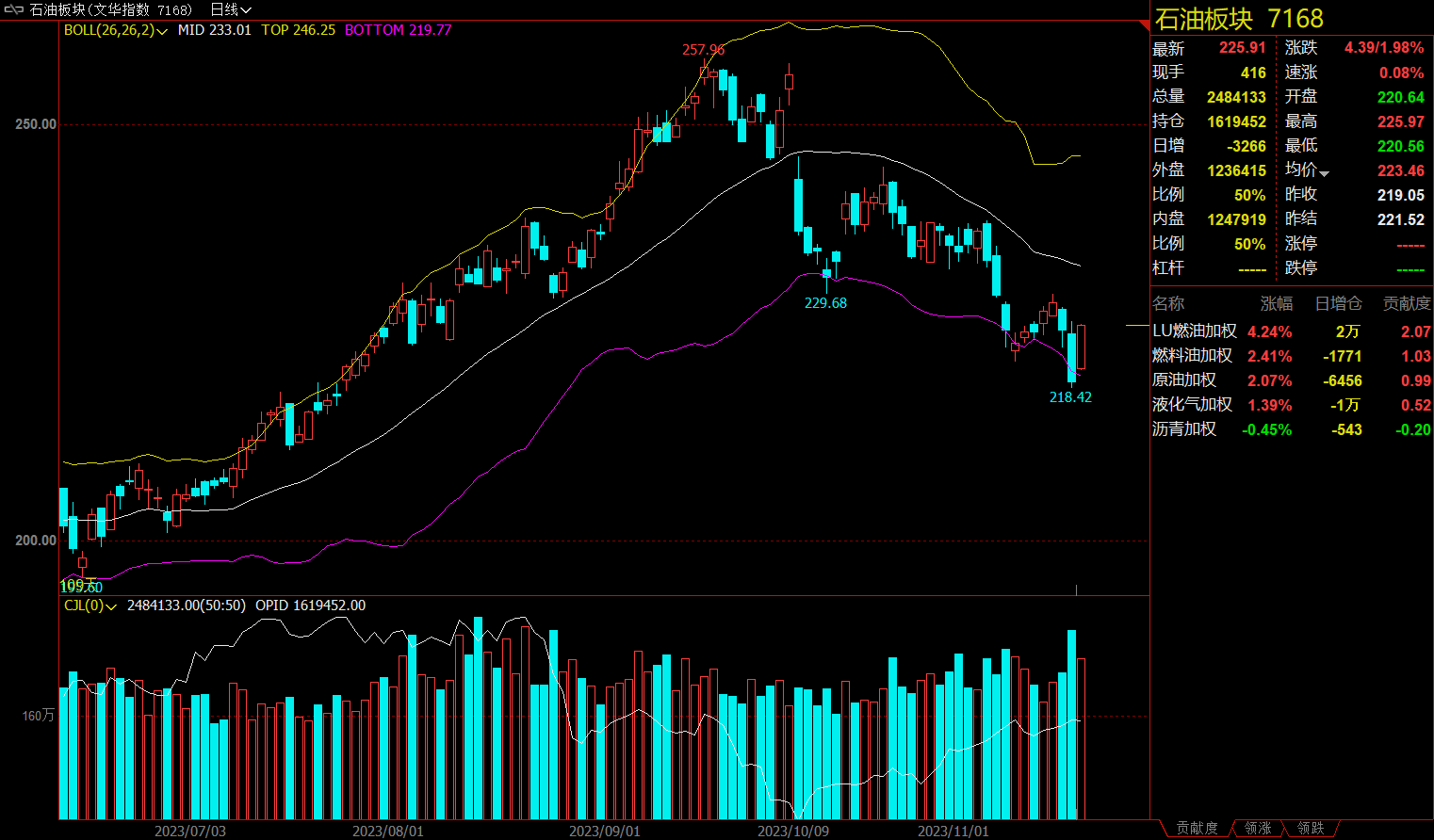

石油板块涨1.98%,低硫燃料油(LU)加权涨4.24%。

铁合金板块跌1.81%,硅铁加权跌2.09%。

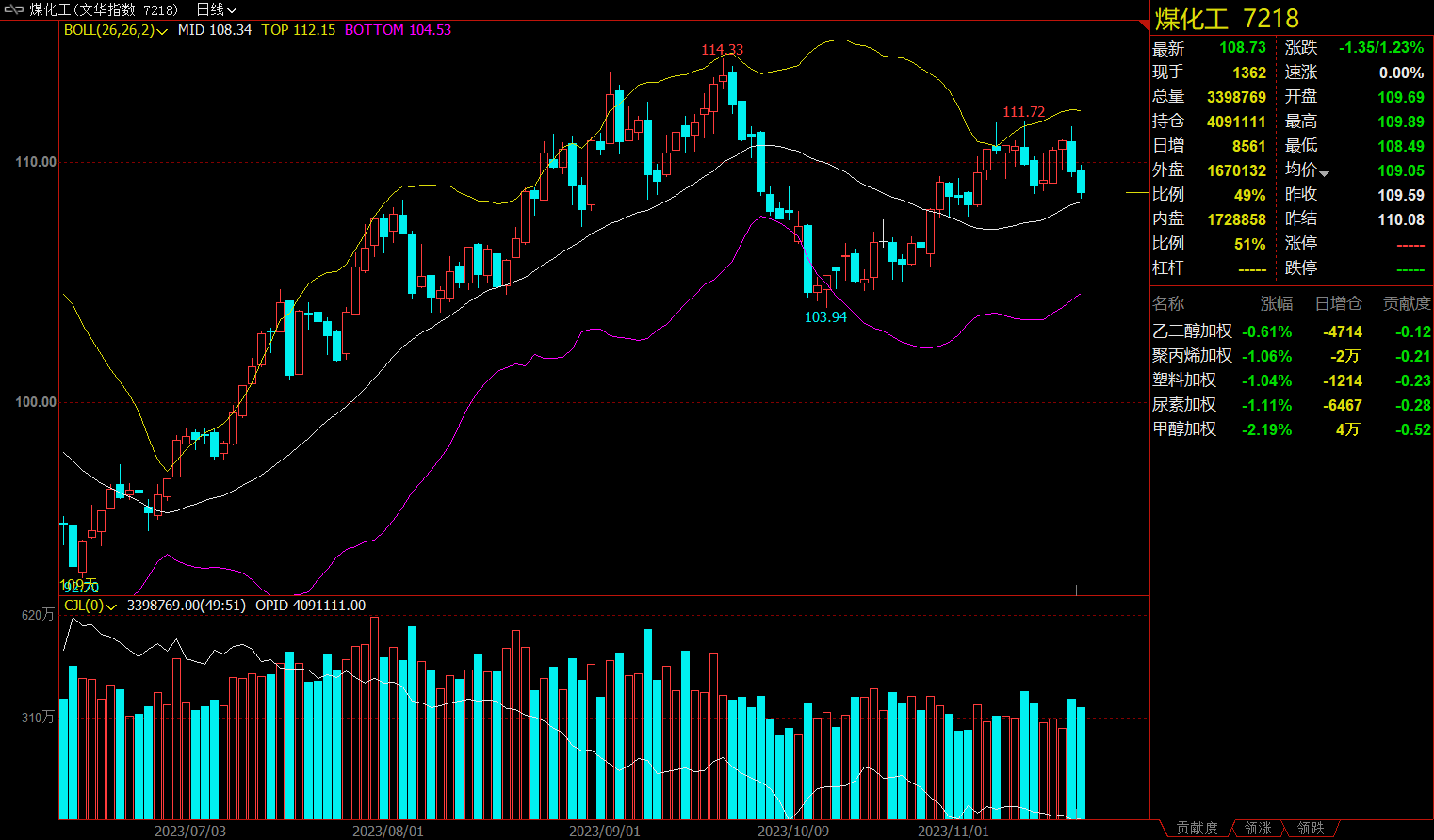

煤化工板块跌1.23%,甲醇加权跌2.19%。

建材板块涨1.92%,玻璃加权涨3.09%。

【今日热门品种回顾】

红枣主力合约:在减产背景下,枣价或易涨难跌

红枣主力合约收涨9.49%,报15455元/吨。

混沌天成期货表示,2023-2024产季红枣供应端的大幅减产已成事实,我们保守预估同比去年减产幅度在4-5成,并且今年的减产幅度超过枣农自己预期的偏多,主要原因还是在平均的单颗粒重比往年要低,也就是干物质积累的不够;商品率总体还可以,结构上大枣少,小枣占比偏多,B级仓单成本较去年有所提高;收购价格低开高走,区域价差较往年收窄。主观上认为红枣现货端的牛市格局初现,对于一个体量不大的可选消费品,在有可能出现供需缺口年份的价格演绎,历史的经验可能不具备太多参考意义,能做的只能是跟踪和预期的修正。目前收购季统货价格低开高走,验证了减产幅度大,而春节旺季消费端的表现决定了未来行情的高度,2023-2024产季紧平衡甚至可能有缺口的供需基本面,有机会向上寻找对红枣消费显著抑制的价格临界值,预计未来是一个逐步寻顶的过程,从盈亏比上来说,逢低买入更具有投资价值。

中泰期货表示,新疆产区土枣下树接近尾声,统货交易仍较为活跃,贸易商积极采购,土枣价格呈上涨态势;随着货权的转移,内地客商采购货源逐渐发回内地,销区市场新货受成本支撑价格不断上张,下游对高价货接受度一般,不过随后期成本增加销售价格或有望继续上行;综合而言,在减产背景下,枣价或易涨难跌,所以操作上考虑逢低做多为主。

纯碱主力合约:受消息面影响使得盘面短期波动较大,单边暂时观望为主

纯碱主力合约收涨6.17%,报2236元/吨。

国海良时期货表示,当前纯碱现货市场回暖,下游备货情绪受到提振,厂家库存去化。但在下游实际需求维持的情况下,阶段性补库带来的需求显然是不可持续的,纯碱库存后续必然再次转向累库。当前供应端利多因素消散,在现货市场持稳的情况下,基差修复仍将是行情走势的主题,预计近月合约仍有向上修复空间。操作上建议空单离场,观望为宜。

正信期货表示,短期市场博弈端仍在于供给端,重点关注远兴3线投料情况带来的情绪变化,本周行业产量或有明显提升,短期上游库存环比减少更多是在于库存的转移而非实际消费量增加。目前市场预计依旧会博弈供给端边际变化带来的下游采购情绪变化,市场上局部装置的消息扰动使得盘面短期波动较大,单边暂时观望为主,等待新的空头驱动。

国投安信期货表示,纯碱库存由增转降,库存环比下降9.1万吨至44.3万吨,现货提涨背景下,下游补库积极性增加,另外部分碱厂供给减少。目前现货价格依然坚挺。周度产量环比减少0.51万吨至65.92万吨,关注金山和昆仑是否检修停产具体情况。企业待发订单增加,基本到月底附近,下游补库积极性增加,但预计补库量不会很大。近期将有一船进口碱到岸。短期消息面影响较大,建议谨慎参与。

尿素主力合约:短期出口扰动边际弱化,后续价格维持在区间波动

尿素主力合约收跌1.08%,报2291元/吨。

五矿期货表示,开工再度走高,气头负荷季节性回落,但同比仍在高位,目前多为常规性检修,未有大面积限产出现,今年冬季开工预计仍会维持在同比高位水平,供应压力不减。需求端施肥淡季,复合肥冬储备货需求,开工逐步回升,短期对尿素有一定支撑,工业需求整体仍偏弱。高价下企业淡储意愿仍偏低,后续关注现货能否进一步走弱从而带动储备需求释放。库存方面,企业库存低位持续支撑近端价格,但后续在高供应下企业仍将面临一定的累库存压力,当前月差高位回落,近端现货有所走弱,月差或继续面临回调风险。策略方面,短期出口扰动边际弱化,后续需求对于价格的影响或将使得价格维持在区间内,当前绝对价格不低,盘面冲高不追,若后续出现深度回调仍可关注逢低作为板块内多配品种,价格上沿关注2400-2500,下沿关注2000-2100。

华泰期货表示,本周预计国内尿素日产依旧维持18万吨附近,继续保持偏高水平。需求面,虽然当前需求多为储备需求,但随着复合肥开工率的提升,需求有所好转。出口的减弱,缓解了当前供需矛盾,下游追高情绪或有所降温。整体而言,当前利空消息的加持,继续上涨动力不足,尿素市场或有所回调。而目前期货仓单注册量达到年内高点,说明市场分歧较大,建议中性对待,后期关注现货成交情况及政策影响。

【今日期市热点及未来焦点】