- 小

- 中

- 大

- 超大

【近日玻璃市场大事】

1. 玻璃产线无变动,产线点火进度缓慢

截至2023年11月16日,全国浮法玻璃日产量为17.24万吨,与9日持平。本周全国浮法玻璃产量120.69万吨,环比+0.2%,同比+6.65%。截至2023年11月16日,浮法玻璃行业开工率为82.08%,与9日持平;浮法玻璃行业产能利用率为83.99%,与9日持平。本周浮法玻璃行业平均开工率82.08%,环比持平;浮法玻璃行业平均产能利用率83.99%,环比+0.17%。本周无点火或者放水生产线。(隆众资讯)

2. 现货价格走低而成本提升,浮法玻璃企业生产利润小幅下降

淡季来临,玻璃企业通过下调现货价格来促进销售,然而纯碱以及燃料价格重心小幅上移,浮法玻璃企业利润略有走弱。据隆众资讯生产成本计算模型,截至11月16日当周,其中以天然气为燃料的浮法玻璃周均利润347元/吨,环比下降52元/吨,以煤制气为燃料的浮法玻璃周均利润380元/吨,环比下降3元/吨;以石油焦为燃料的浮法玻璃周均利润611元/吨,环比下降71元/吨。

3. 多地日均产销率尚可,带动玻璃行业去库

隆众资讯数据显示,截止到11月16日,全国浮法玻璃样本企业总库存4056.7万重箱,处于近一个月低位,环比下滑71.6万重箱,环比-1.7%,同比-43.9%。折库存天数16.8天,较上期下滑0.4天。周内多地日均产销率尚可,带动行业去库,东北产销率水平相对偏低,行业小幅累库。

4. 广州宅地出让不再“限地价”?黄埔新挂宅地按“价高者得”

11月21日,广州公共资源交易中心官网显示,黄埔区挂牌今年第四批次土地出让的首宗宅地。地块起拍总价为39.47亿元,土地面积共37711平方米,预计将于12月22日出让。中指研究院华南分院总经理杨红侠表示,本次挂牌地块出让按照价高者得原则确定竞得人,并未设置地块最高成交限价,意味着广州正式取消宅地“限地价”出让政策。

5. 金融管理部门:加大保交楼金融支持 加快房地产金融供给侧改革

中国人民银行、金融监管总局、中国证监会11月17日联合召开金融机构座谈会。会议强调,要继续配合地方政府和相关部门,坚持市场化、法治化原则,加大保交楼金融支持,推动行业并购重组。要积极服务保障性住房等“三大工程”建设,加快房地产金融供给侧改革,推动构建房地产发展新模式。各金融机构要深入贯彻落实中央金融工作会议部署,坚持“两个毫不动摇”,一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷。继续用好“第二支箭”支持民营房地产企业发债融资。支持房地产企业通过资本市场合理股权融资。

【玻璃期货产业链一览】

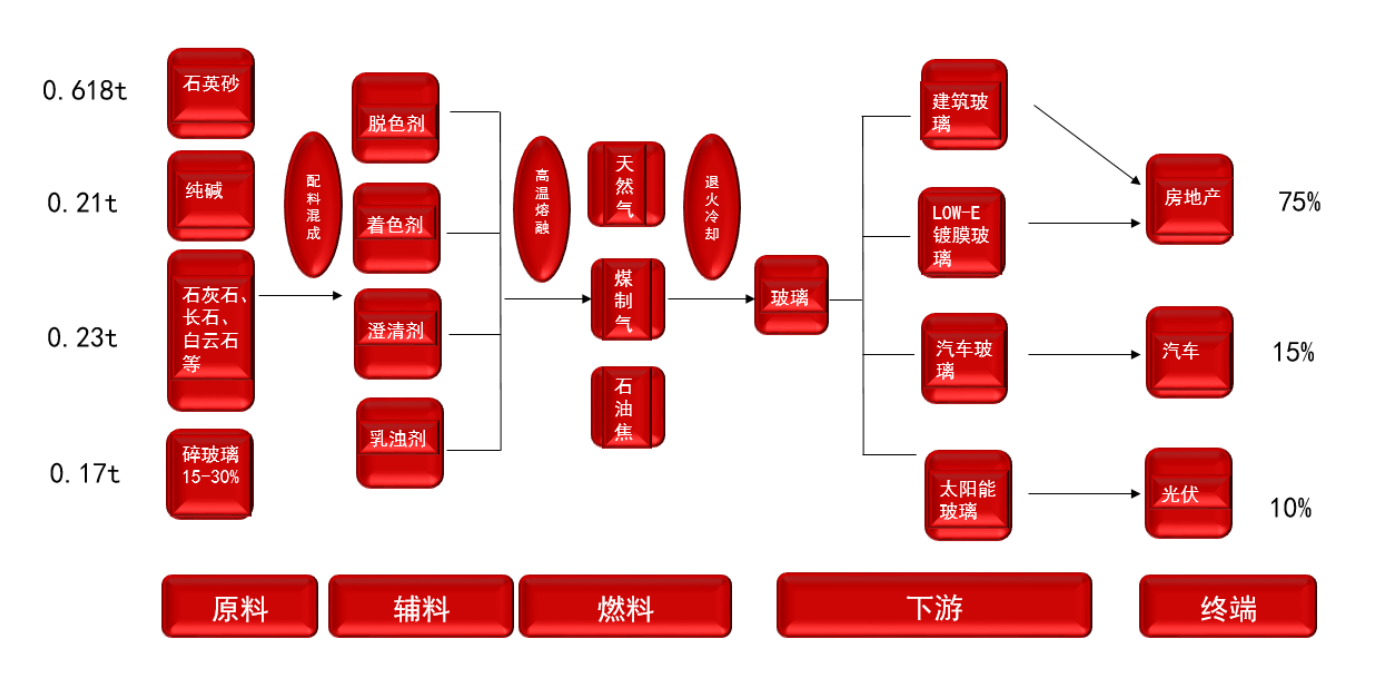

据五矿期货研报,玻璃在产业链中所处位置,大致可以由下图所示:

上游主要是原料和燃料两大块,其中原材料纯碱为第一大成本来源,占据30%,石英砂占比20%,燃料成本占比约40%,其中纯碱和燃料价格波动较大,石英砂价格稳定。

中游是对于原料混成后的熔炼阶段,浮法工艺是目前平板玻璃生产的主流工艺,约占平板玻璃总量90%以上。

下游则是对玻璃原片的深加工阶段,玻璃深加工产品有钢化玻璃、中空玻璃、夹层玻璃、镀膜玻璃等多种类型。终端需求结构涵盖房地产、汽车、光伏、电子、家具家电等多个细分行业,其中房地产行业对玻璃需求占比在80%,其影响最为明显。

玻璃作为地产后周工业消费品,地产行业的兴衰是玻璃产需的风向标。玻璃的定价主要受国内供需影响,受运费制约,进出口量小、可以忽略不计。

玻璃供给表现出很强的刚性特点,玻璃生产线一旦产线点火,基本很少停产,通常8-10年会进行一次冷修,而冷修通常需3-6个月,即在一定时间内浮法玻璃的产量是固定的。

需求预期是影响盘面定价的最重要因素。通常新开工面积领先需求28个月左右,可用来定性的判断玻璃需求的大致方向;深加工订单决定玻璃中期需求。铝型材开工率领先玻璃需求1个月左右时间、有时也同步;地产销售面积和30城成交面积地产、宏观政策变化都是玻璃价格的同步指标,具有情绪带动作用;玻璃厂家产销率是玻璃需求高频同步指标,对玻璃期货价格有追涨杀跌作用,通过每周前几日的产销率也可以判断当周大概的累库与去库状态,产销决定玻璃短期需求;竣工面积是需求的滞后指标,只能用来验证需求。

【玻璃库存季节性特点】

据五矿期货研报,玻璃库存具有季节性特点:

①1-2月:受北方低温和过年房价影响终端需求处于停滞状态,行业库存每年均会快速累积;春节之后2周左右时间,下游加工企业开工补货、终端市场启动,行业库存随之去化。

②4-7月:属于季节性的平淡期。

③8月:下游开始旺季备货,生产企业库存转移至中下游。

④9-12月:下游按需拿货,但此时地产旺季,需求强度较2季度高。12月末,玻璃将进入冬储。

⑤12月末:玻璃将进入冬储。

【玻璃价格季节性特点】

据五矿期货研报,玻璃价格也具有季节性特点:

期货1、5、9三个主力合约,上市就带有季节性基差。即大多时间内:

①01合约:为冬储定价合约,通常大幅贴水前一年度的三季度末现货价格的10%左右。

②05合约:为淡季合约,通常小幅贴水2季度初现货价格。

③09合约:为旺季合约,通常小幅升水2季度末现货价格。

在期货合约分析上,可先通过季节性特征赋予一定的升贴水,再根据供需给予预期定价。

同时,玻璃期现涨跌不同步,现货价格上涨时,期货价格略领先现货价格上涨,现货价格下跌时,期货价格大幅领先现货价格,贸易商买涨不买跌,追涨杀跌。

【期货市场概况】

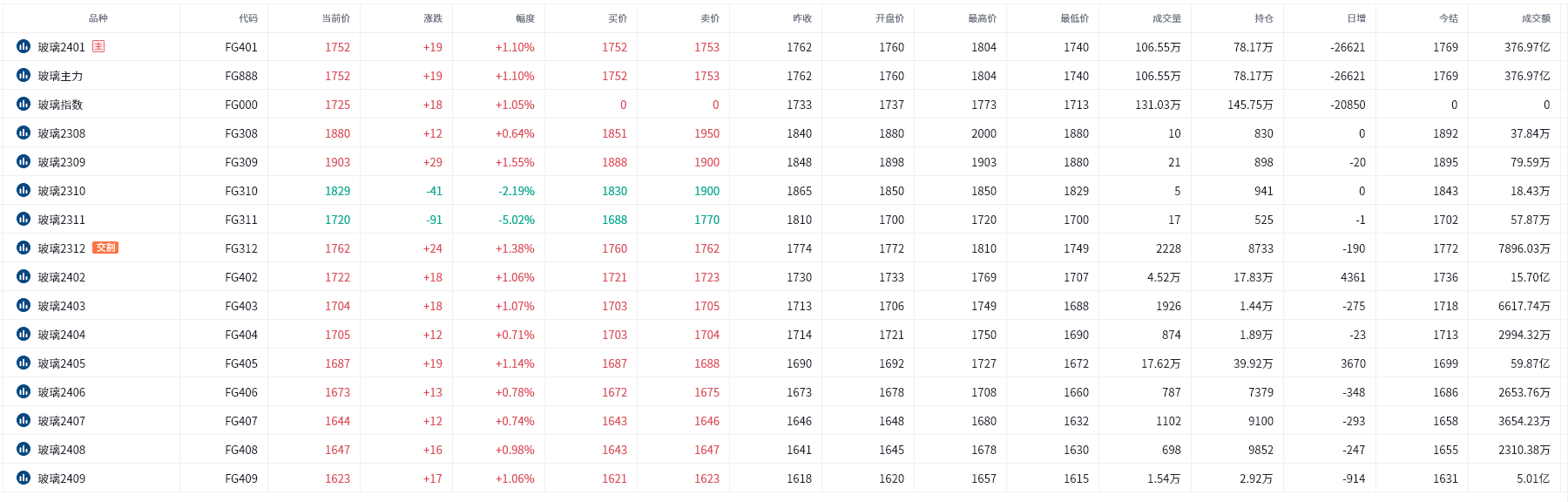

截至11月21日15点收盘,郑商所玻璃期货合约多数上涨,其中主力合约FG401收盘1752元/吨,涨幅为1.10%,合约持仓量日内减少26621手,总持仓达到78/17万手。

【现货价格变动情况】

1. 河北正大:3.8mm计划下调0.48元/㎡,4.8mm计划下调0.54㎡,4.8mm大板计划下调0.21元/㎡。

2. 成都南玻:价格计划下调40元/吨。

3. 浙江旗滨:白玻价格计划上调1元/重箱。

4. 醴陵旗滨:白玻价格计划上调1元/重箱。

5. 河源旗滨:白玻价格计划上调1元/重箱。

6. 广东明轩、明轩鸿泰:白玻价格计划上调1元/重箱。

7. 东莞、虎门、江门、北海信义:白玻价格计划下调20元/吨。

8. 广西南宁:价格计划上调1元/重箱。(来源:聚玻网)

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:玻璃期货主力合约今日净持仓-2037手,处于净空头状态,较前一交易日的5748手有所减少。前20席多头减持7125手,前20席空头增持12549手。值得注意的是,位列前五多空共减仓6039手,其中多头减仓10087手,空头增仓4048手。

【机构研报对于玻璃期货的深度解读】

国信期货:玻璃临近交割,盘面逐渐向现货价格靠拢(中性)

随着政策面持续发力,市场情绪转强。供应端看,生产利润可观的情况下,玻璃供应增速放缓,但整体维持到相对高位。需求端看,随着旺季逐步兑现,需求基本见顶,但仍有韧性,库存环比基本持平。消息面,保交楼资金使用较少,后续政策有望继续发力。成本端纯碱大幅波动带动玻璃盘面向上,玻璃临近交割,盘面逐渐向现货价格靠拢。操作建议:短线参与。

新湖期货:依旧维持中短期价格下方空间有限,盘面震荡偏强为主的判断(看多)

昨日整体现价重心有所下移,个别企业有小幅提涨。上周玻璃产量依旧环比小幅增加,日熔上与9号基本持平。昨日开工率82.20%,环比持平前日。受部分企业对于价格灵活操作、以价换量策略的带动,昨日沙河产销火爆异常,湖北、华东出货良好,华南地区产销尚可、有一定放缓迹象。库存上,上周整体共去库71.6万箱,具体地区上,华南、华中地区相对去库较多,华北、华东同样维持一定去库。整体情况来看,南方地区整体去库表现相对较好。10月竣工面积环比增加1467.87万平方米,保交楼项目维持进行中。终端地产上为玻璃提供了一定刚需支撑,后续依旧更多关注竣工端在保交楼大背景下的完成进度、地产资金回款情况,除此之外还包括新房及二手房装修上对于玻璃需求的释放。总的来说,宏观环境偏暖依旧,今年后续预计仍有地产相关政策出台,玻璃当前虽现货价格依旧偏弱,但基本面良好,供需无较大矛盾,此外部分地区库存压力不大,沙河地区维持低库存态势,因此依旧维持中短期价格下方空间有限,盘面震荡偏强为主的判断。

中泰期货:玻璃现货价格持续阴跌,盘面重心持续上移(看多)

隆众资讯显示,周末西南地区价格下调10元/吨,其他地区趋于稳定。产线无新增变动,据隆众资讯统计,浮法产业企业开工率为82.20%,较上一交易日持平。产销方面,今日各地产销均表现较好,沙河地区产销回暖,华中产销过百,华南维稳。近期,玻璃盘面与现货走势有所分化。玻璃现货价格持续阴跌,盘面重心却持续上移,主要是由基差修复需求、宏观预期回暖及相关品种黑色板块及原材料纯碱的联动导致的。当下玻璃期价面临现货价格持续走弱和盘面情绪偏强的博弈。短期盘面在宏观预期转暖的提振下偏强震荡,且盘面贴水对期价仍有支撑。但若后市实际需求出现明显回落,现货价格持续下行,那么盘面则可能会重新转弱。

华泰期货:需求得益于保交楼政策和冬储补库,不易过度悲观,价格将维持震荡(中性)

现货方面,昨日全国均价1996元/吨,环比下跌3元/吨,华东市场操作灵活,涨跌互现。华中市场价格多数持稳,小部分企业价格较低,产销过百。华南市场呈现涨跌互现的现象,但多数维稳,下游操作刚需为主。整体来看,目前玻璃产量接近产能瓶颈,高利润高产量将继续维持,需求得益于保交楼政策和冬储补库,不易过度悲观,价格将维持震荡。长期来看,玻璃在高利润驱使下,产线仍有复产预期,而消费随着竣工高峰过后,面临断崖式下滑风险,因此需要持续关注后期玻璃消费情况和复产进度。

光大期货:宏观情绪较好,玻璃盘面以反弹思路对待(看多)

上周地产数据依旧低迷,今年地产弱势,但玻璃企业全年利润较去年有提升,库存从年初高点回落,当前处于赶工期,尚未看见玻璃大幅累库,下游走货表现尚可。当前宏观情绪较好,玻璃价格提振,考虑到需求旺季已过,当前盘面以反弹思路对待。 国内方面,房产化债进行时,消息面显示融创完成内外债务重组,提振市场信心。现货市场价格仍偏弱,昨日国内均价下调3元/吨至1996元/吨。周末部分地区小板价格下调带动成交回升,昨日沙河地区产销率提升至144%,湖北、华东地区产销也均过百,其余地区成交依旧偏弱。当前玻璃供应水平高位运行,终端需求无实质性改善,市场新增驱动较为有限。期货盘面在原料纯碱强势带动下预计偏强震荡为主,行情持续性有待观察。关注年底终端地产赶工情况、下游深加工采购节奏及原料纯碱市场的联动性影响。

【未来关注的风险因素】

1. 玻璃库存情况;

2. 房屋销售情况;

3. 浮法玻璃生产利润情况;

4. 玻璃冷修情况;

5. 深加工企业订单天数情况;

6. 玻璃厂家产销率情况;

7. 宏观政策情况;

8. 现货成交情况;

9. 日熔量情况;

10. 库存消费比。