- 小

- 中

- 大

- 超大

【近日沪镍市场大事】

1. 全球9月镍市场供应过剩2.39万吨

国际镍业研究组织(INSG)周三发布的数据显示,9月全球镍市场供应过剩23900吨,去年同期供应过剩14200吨。2023年8月全球镍市场供应过剩15300吨。数据显示,2023年前九个月,全球镍市场过剩155000吨,去年同期过剩60500吨。

2. 下游需求平稳,精炼镍表观需求基本持平上月

镍下游需求平稳,整体波动不大。据Mysteel数据显示,2023年10月中国精炼镍表观消费量2.20万吨,环比增加0.44%,同比增加2.53%。

3. 镍湿法中间品大量回流,10月进口量环比增加62.9%

据海关数据统计,2023年10月中国镍湿法中间品进口量13.27万吨,环比增加62.69%;同比增幅52.50%。其中自印度尼西亚进口量为9.76万吨,环比增加136.91%,占本月进口量的73.56%。此前受镍湿法中间品供应紧张,硫酸镍价格坚挺,对镍价成本支撑较强,但随着镍湿法中间品的大量回流,镍成本支撑有望下移。

4. 精炼镍出口继续放量,连续两个月超过3000吨

中国精炼镍出口规模开始放量,9、10月连续两个月出口规模均超3000吨,接近进口规模的一半左右。据海关总署数据显示,2023年10月中国未锻压镍出口量为3363.27吨,环比下降10%,同比增加55%。出口目的地主要为新加坡、中国台湾、韩国、印度等地。

5. 国产资源充裕,精炼镍进口维持低位

随着国产电积镍产能进入爬坡期,国内精炼镍产量维持升势,进口资源不具备优势,自7月份以来,精炼镍进口一直维持低位。据海关总署数据显示,2023年10月中国未锻压镍进口量为6.670.12吨,环比增加16.67%,同比下降44.89%。俄罗斯为头号供应国,中国10月从俄罗斯进口3.371.23吨,环比增加15.89%,同比下滑37.10%。10月进口精炼镍虽环比有小幅回升,但距离往年平均水平仍有较大差距。

【沪镍期货产业链一览】

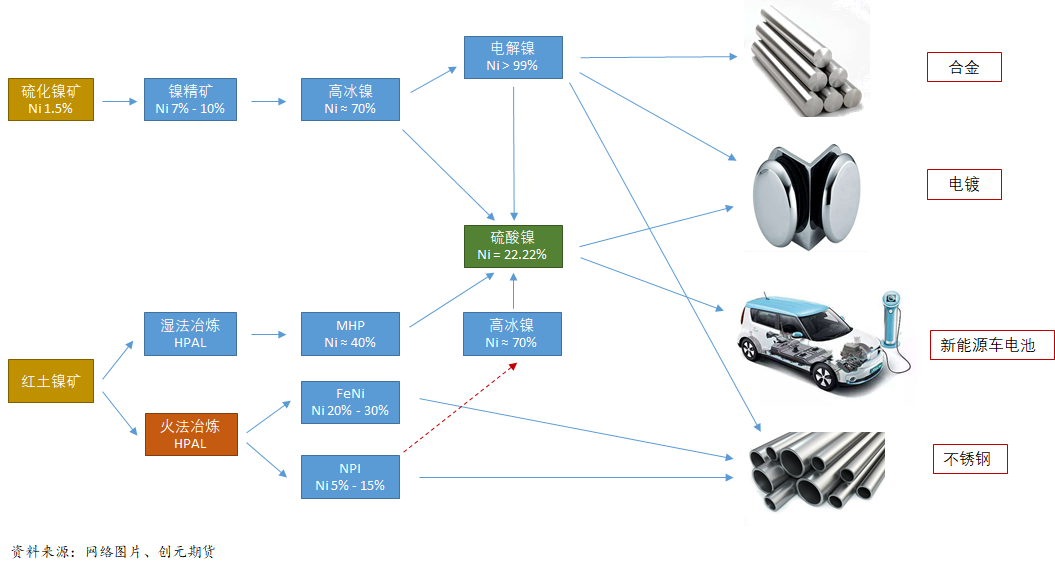

据创元期货研报以及SMM研究,镍在产业链中所处位置,大致可以由下图所示:

镍上游是原矿端,镍矿主要分为两大类:硫化镍矿和氧化镍矿。

硫化镍矿主要分布在南北纬30°及以上的国家(例如:澳大利亚、俄罗斯、加拿大等)。我国是一个镍矿资源匮乏的国家,其中硫化镍矿占我国镍矿资源的90%,主要分布在甘肃金昌矿带和新疆克拉玛依矿带。

氧化镍矿主要分布在炎热多雨的赤道国家(例如:印尼、菲律宾等),由于富含铁元素,因此呈现出铁红色,故又被称为红土镍矿。我国氧化镍矿资源仅占国内整体镍矿资源的10%,分布在四川攀枝花和云南元江一带。我国主要的进口国为菲律宾、新喀里多尼亚和危地马拉。

中游主要是冶炼端和精炼端:高冰镍通常采用湿法冶金生产镍精炼(>99.8%),精炼镍主要分为镍板、镍豆、镍珠等形态,其中镍板生产通过国内自产和国外进口两种方式,其余类型则多为进口。红土镍矿通过火法冶炼直接生产镍生铁和水淬镍,镍生铁和水淬镍的区别主要在于其生产工艺,水淬镍则是将铁水直接倒入水中冷却生成颗粒状的镍铁,又被称为粒铁;而镍生铁通过将铁水倒入模具中生成块状镍生铁,又被称为面包铁。镍生铁是不锈钢的重要原料。

下游主要是制造成合金、电镀、新能源电池、不锈钢等产品:

1. 合金铸造:通常使用纯镍或少量使用镍生铁。

2. 电镀:通常采用将零件浸入镍盐的溶液中作为阴极,金属镍板作为阳极,接通直流电源后,在零件上就会沉积出金属镍镀层。

3. 不锈钢:镍生铁和纯镍都能用来生产不锈钢。

【期货市场概况】

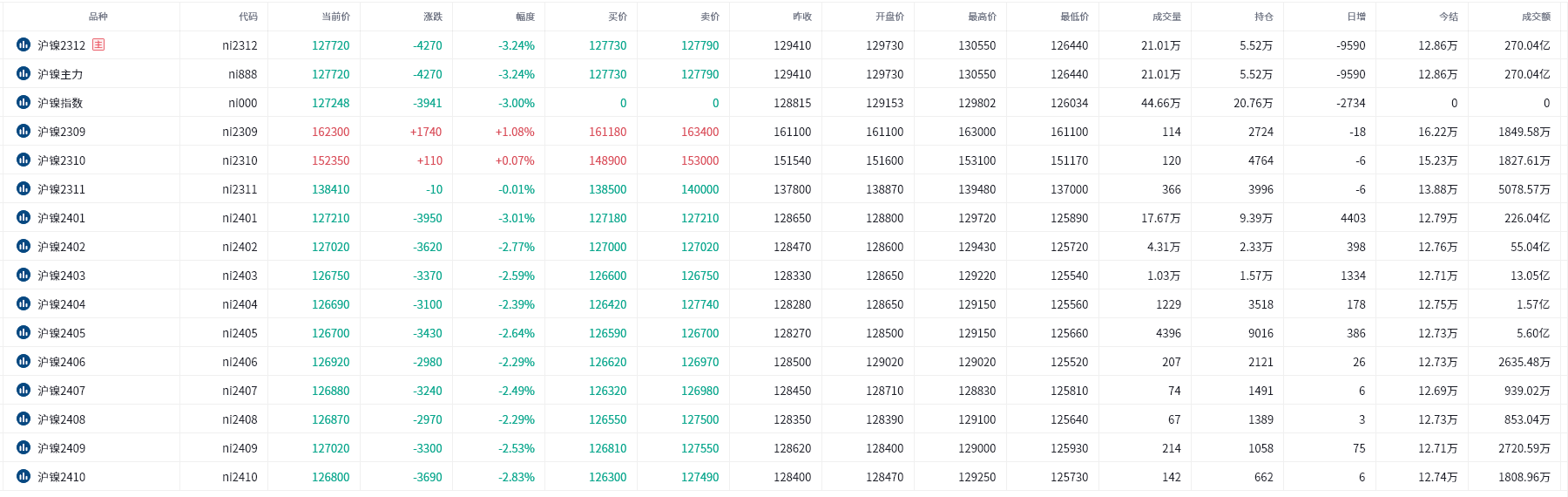

截至11月23日15点收盘,上期所沪镍期货合约多数下跌。其中主力合约收盘为127720元/吨,跌幅3.24%,合约持仓量今日减少9590手至5.52万手。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:沪镍期货主力合约今日净持仓-9392手,处于净空头状态,较前一交易日的-10011手有所减少。前20席多头减持4876手,前20席空头减持4986手。值得注意的是,位列前五多空共减仓5979手,其中多头减仓2172手,空头减仓3807手。

【机构研报对于沪镍期货的深度解读】

光大期货:基本面供强需弱,后市对镍价格仍偏悲观(看空)

新能源汽车产业链方面,终端销售数据放缓或将进一步传导至中上游,后市三元正极产量预计仍将有所下降,拖累硫酸镍需求。同时,电积镍理论成本线下移。基本面供强需弱,价格明显支撑和向上驱动因素未显,在击穿硫酸镍制备电积镍成本线后,或向下一道镍铁路径的成本线演变,后市对价格仍偏悲观。

华泰期货:镍价下行主动性不足,短期价格或偏弱震荡(看空)

镍处于较低库存、偏弱预期的格局之中。当前供强需弱格局未改,镍供应持续增长,但消费未见起色,镍供需偏空,当前原生镍正在由结构性过剩向全面过剩过渡,精炼镍国内库存、LME库存持续累积,镍中线以维持逢高卖出套保思路对待。不过由于近期镍价持续下挫,镍价相较于产业链其他环节甚至出现偏低估现象,镍价下行主动性不足,短期价格或偏弱震荡。

中信建投期货:过剩逻辑下,预计镍价行情仍是趋势性下跌为主(看空)

展望后市,过剩逻辑下,预计镍价行情仍是趋势性下跌为主。目前镍市供过于求的格局并未缓解,国内生产企业暂未表现出明显的减产或推迟投产的意愿,镍价具备继续走弱的基础。此外,转产电积镍成本仍是影响当下行情的主要因素,一方面需要关注成本变化对镍价的影响,另一方面需要关注转产电积镍利润收窄对企业投产的影响。随着中间品偏紧的格局缓解,电积镍仍有利润空间,短期或继续下跌。长期看,镍市过剩并未反转,未来镍价依然偏空。NI2312、NI2401预计波动区间120000-130000元/吨。

东吴期货:负反馈向上施压,原料成本坍塌,镍价重心有望进一步下移 (看空)

累库预期兑现,国内社会库存创近两年来的新高。供应端仍无减产动作,电积镍产能处于爬升阶段,供应有望进一步增加。需求端仍难言乐观,三元材料排产降低,不锈钢去库不及预期叠加减产幅度扩大,进一步削弱纯镍需求。同时,负反馈向上施压,原料成本坍塌,镍价重心有望进一步下移。因此,策略上维持逢高空不变。

国投安信期货:预计近期镍铁价格偏弱运行 (看空)

隔夜沪镍继续走低,镍铁崩跌导致成本坍塌是主因,市场交投活跃,持仓开始向远月移仓,持仓矛盾可能会向后延展。现货方面,金川镍升水降至2150元,俄镍贴水扩大至200元,电积镍贴水近千。高镍生铁报价延续跌势,最新报952.5元每镍点。镍铁价格快速下行,部分钢厂生产已由亏转盈,月末贸易商及镍铁仍有回笼资金需求,预计近期镍铁价格偏弱运行。技术上看,沪镍短期偏弱,谨慎看空。

【未来关注的风险因素】

1. 不锈钢、电解镍现货库存;

2. 交易所仓单情况;

3. 美联储政策变化情况;

4. 印尼项目实际投产进程;

5. 印尼镍铁征税情况;

6. 电积镍产能情况;

7. 下游需求情况;

8. 俄镍进口情况。