- 小

- 中

- 大

- 超大

【近期铁矿石市场大事】

1. 国家发展改革委、市场监管总局、中国证监会联合召开会议,加强铁矿石期现货联动监管

针对近期铁矿石价格出现连续过快上涨的异动情况,国家发展改革委价格司、市场监管总局价监竞争局、中国证监会期货部组织部分铁矿石贸易企业和期货公司召开会议,了解有关企业参与铁矿石现货和期货交易情况,要求有关企业依法合规经营,不得捏造散布涨价信息,不得故意渲染涨价氛围,不得囤积居奇,不得哄抬价格,不得过度投机炒作,不得操纵期货市场。国家发展改革委、市场监管总局、中国证监会将紧盯市场动态,持续加强铁矿石期现货联动监管,严厉打击违法违规行为,切实维护市场正常秩序。

2. 中钢协:进口铁矿石价格持续高位运行,对钢价形成支撑

中钢协发文称,进入11月份以来,钢铁生产用原燃料价格有升有降。据钢协监测,截止到11月10日,国产铁精矿和废钢价格分别比10月末上升1.79%和4.81%;冶金焦和炼焦煤价格分别较10月末下降4.44%和1.33%。但自10月底以来,进口铁矿石价格出现较大幅度上涨,并持续在125美元/吨以上的高位运行,或对近期钢材价格形成较强支撑。

3. Baffinland获准从Nunavut地区运输更多矿石

据Mysteel,加拿大矿业公司Baffinland已获准从其Nunavut地区的Mary River矿区运输更多铁矿石。到2024年底,预计该公司每年最多可运输600万吨铁矿石,较目前增长约180万吨。根据Nunavut影响审查委员会(NIRB)的建议,北方事务部长Dan Vandal批准了Baffinland的这一提案。若有特殊情况导致Milne Inlet 港口资源堆积,该提案还允许Baffinland从该港口运输超过600万吨矿石。

4. 友发集团:没有参与铁矿石期货交易

友发集团在投资者互动平台表示,公司没有参与铁矿石期货交易,公司将积极关注铁矿石价格变动对钢材价格的影响。

5. 八一钢铁:公司一直和疆内铁矿企业有很好的合作关系,供应较为稳定

八一钢铁11月21日在互动平台表示,新疆的铁矿石的供应区域性和季节性特点明显。近期,因季节性影响,疆内矿山的开工率低,受进口运输量限制、跨省采购成本居高、疆外价格传导等因素影响,四季度区域铁矿石的供求关系吃紧,价格有所上涨。公司一直和疆内铁矿企业有很好的合作关系,供应较为稳定,双方也在寻求一种比较适合新疆区域特点的定价模式,在争取公司合理利润的基础上,促进整个产业链获得平等的生存和发展机会。

6. 宝钢股份:目前铁矿石价格脱离基本面,长期来看,铁矿石价格应该回归合理区间

宝钢股份11月21日在互动平台上称,公司认为目前铁矿石价格脱离基本面,长期来看,铁矿石价格应该回归合理区间。具体的应对举措是多管齐下的,需要政府、行业、企业等多方面的共同努力。

【铁矿石期货产业链一览】

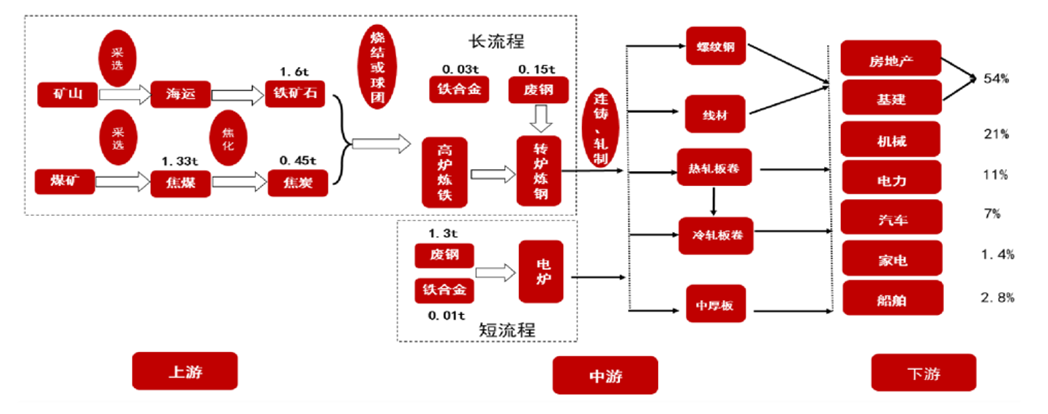

据五矿期货研报,铁矿石在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石几乎只作为钢铁生产原材料使用,是钢铁生产最重要的原材料之一,生产1吨生铁约需要1.6吨铁矿石,铁矿石在生铁成本中占比超过60%。上游供给主要依靠进口(进口占比超过 80%),其中巴西和澳大利亚为重要供给方;国内铁矿石(10%-20%)主要分布在辽宁,河北,四川,山西,内蒙古等地,而其中辽宁鞍山矿区是最终要的供给方。

从产业链下游来看,下游需求主要是来取决于钢厂;终端消费需求主要包括房地产、基建、机械和汽车等,一般来说华东与华南地区是中国钢材需求的主要区域。

通常来说,下游需求旺季主要是 3-6 月和 9-11 月,而 1-2 月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

【铁矿石基本面分析角度】

据五矿期货研报,分析铁矿石基本面要从以下五个角度来看:

①国内宏观经济:房地产、基建等主要行业决定铁矿石需求。

②供给:中国超过八成铁矿石需要进口,其中四大矿山:巴西的淡水河谷(VALE),澳大利亚的力拓(RIO),必和必拓(BHP)以及福蒂斯丘(FMG)决定了而主要产量。

③需求:以日均铁水产量和港口疏港量为主,日均铁水产量是最直接可以体现钢厂当前对于铁矿石的需求水平,而疏港量则是体现现货市场的成交情况,从疏港量的高低可以较为准确的判断出钢厂的采购积极性。

④库存:以铁矿石的钢厂库存和港口库存为主,关注一些特殊时间点的钢厂补库动作,比如国庆前后,春节前后等,大幅的补库行为会极易拉动矿价上涨。而铁矿石港口库存则是关注它位置所处的绝对水平和相对水平,一般来说港口库存低位或者说是在去库过程中,比较容易支持矿价上涨,反之亦然。

⑤价差:铁矿石价差主要由高低品价差、基差和近远月价差。当中高品价差开始扩大,那么就可以推测出当前钢厂利润丰厚生产积极性旺盛,钢厂更倾向于采购高品矿;而中低品价差开始缩小,那么就可以推测出当前钢厂利润微薄甚至亏损,使得他们更加倾向于采购低品矿。铁矿石基差水平的高低,是企业进行套期保值或者基差交易的重要依据。

近远月价差在一定程度上可以体现市场交易者对未来铁矿石价格的看法,比如近强远弱,就表明市场不看好未来铁矿石价格。

【铁矿石价格特点】

据五矿期货研报,铁矿石价格有以下三个特点:

①铁矿石在发生大行情的时候,是受到了其他因素的影响,比如矿难。而钢厂利润则是决定这波行情铁矿石价格上下限的重要参考依据。在钢厂利润水平相对较高时,铁矿石价格更容易上涨,在钢厂利润水平相对较低时,铁矿石价格上涨阻力就比较大。

②在铁矿石处于行情上涨或者下跌趋势中,周四的钢联库存数据很难对价格走势造成较大影响。而在处于行情震荡期间,周四的钢联库存数据若有超出市场预期的表现,更容易造成价格波动。

③当国家出台重大行业政策或者发生突发性事件时,对铁矿石价格的影响往往会大于基本面。短期行情或处于相对不理性的状态。

【期货市场概况】

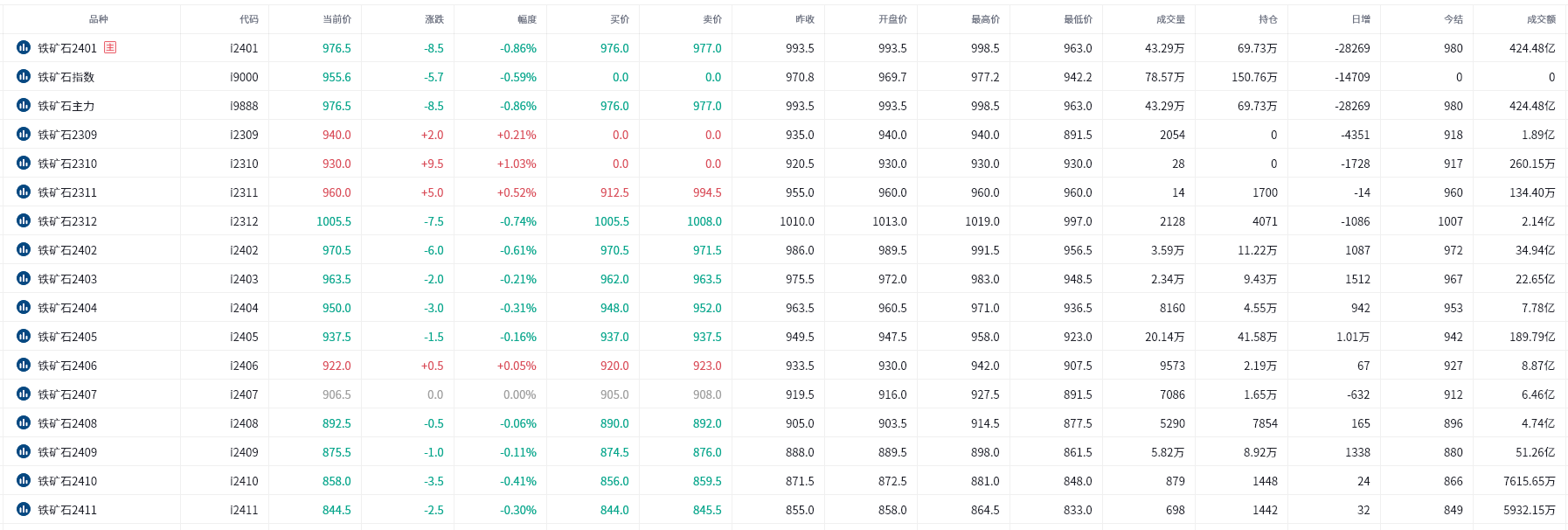

截至11月23日15点收盘,大商所铁矿石主力合约i2401报收976.5元/吨,跌幅为0.86%,i2401合约持仓减少28269手,总持仓为69.73万手。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:铁矿期货主力合约今日净持仓30494手,处于净多头状态,较前一交易日的26929手有所增加。前20席多头减持13287手,前20席空头减持18067手。值得注意的是,位列前五多空共减仓14944手,其中多头减仓8750手,空头减仓6194手。

【机构研报对于铁矿石期货的深度解读】

中钢期货:预计铁矿短期以高位震荡运行为主(中性)

铁矿石供需矛盾偏弱,但其期现价格不断上行和监管压力剧增后基差再度走强,波动率大幅增加,短期宏观预期边际走弱,预计短期以高位震荡运行为主。策略方面,推荐看涨备兑期权策略。

金源期货:预计期价或高位调整(中性)

现货价格持续走强,但港口成交回落,市场接受度明显下降。需求端高炉检修数量增多,钢厂对铁矿石的需求下降,疏港量相应小幅回落。供应端,全球铁矿石发运量回升,到港增加,库存预计回升。整体上铁水处于下降周期,铁矿需求减弱,宏观调控有不确定性,预计期价或高位调整。

华泰期货:原料供应偏紧,铁矿高位运行(中性)

近期进口铁矿价格持续高位运行,同时日均铁水产量维持在同比季节性高位水平,随着钢厂利润修复,铁水下降空间有限,另外焦炭开启第二轮提涨,下游整体原料库存偏低,仍存在冬储补库预期,铁矿整体供需基本面维持偏紧格局,基差继续修复。关注后续高炉铁水的产量和春节前钢厂原料补库情况。

银河期货:铁矿供需紧平衡有望延续,价格高位波动有望加大(中性)

供应端,主流矿山发运平稳增加,由于前三季度发运较好,四季度发运增量预计放缓,非主流矿发运恢复较好,预计年底前维持在高位运行。需求端,终端下游需求韧性延续,但三季度建材终端持续在主动降库存,产业端对建材的悲观预期并未发生转变,而在资金主导下建材市场产业终端情绪回暖或终端补库会形成阶段性支撑。11月份市场更多在交易宏观预期对估值的提升,成材和原料价格持续上涨,估值持续得到修复。整体来看,当前宏观预期向好,市场对经济增长的预期有望增加,铁矿供需紧平衡有望延续,价格高位波动有望加大。

恒泰期货:考虑到铁矿中低品现货库存较低,支撑矿价难以大幅回调(中性)

东吴期货:铁矿价格震荡为主(中性)

国投安信期货:预计短期铁矿走势以高位震荡为主(中性)

【未来关注的风险因素】

1. 国外生产及出口销售;

2. 澳洲巴西19港铁矿发运总量;

3. 日均铁水产量情况;

4. 中国47港铁矿石到港总量;

5. 房地产供销比情况;

6. 废钢成交情况;

7. 国内外宏观经济的影响;

8. 下游成交情况。