- 小

- 中

- 大

- 超大

在因美国感恩节假期而缩短的交易周中,投资者仍乐观地认为美联储不会进一步加息,并可能在2024年上半年开始降息。随着市场广度的扩大,美股三大指数均连续第四周上涨,并有望创下一年多来的最佳月度表现。黄金收于关键的2000美元关口上方,为连续第二周上涨。另一方面,由于加沙地带部分人质获释降低了地缘政治风险溢价,油价周五下跌,但在欧佩克+会议决定2024年减产协议之际,油价仍一个多月首次出现单周涨幅。

未来一周,随着美国关键通胀报告和欧佩克+会议即将到来,预计下周市场波动将再次加剧。

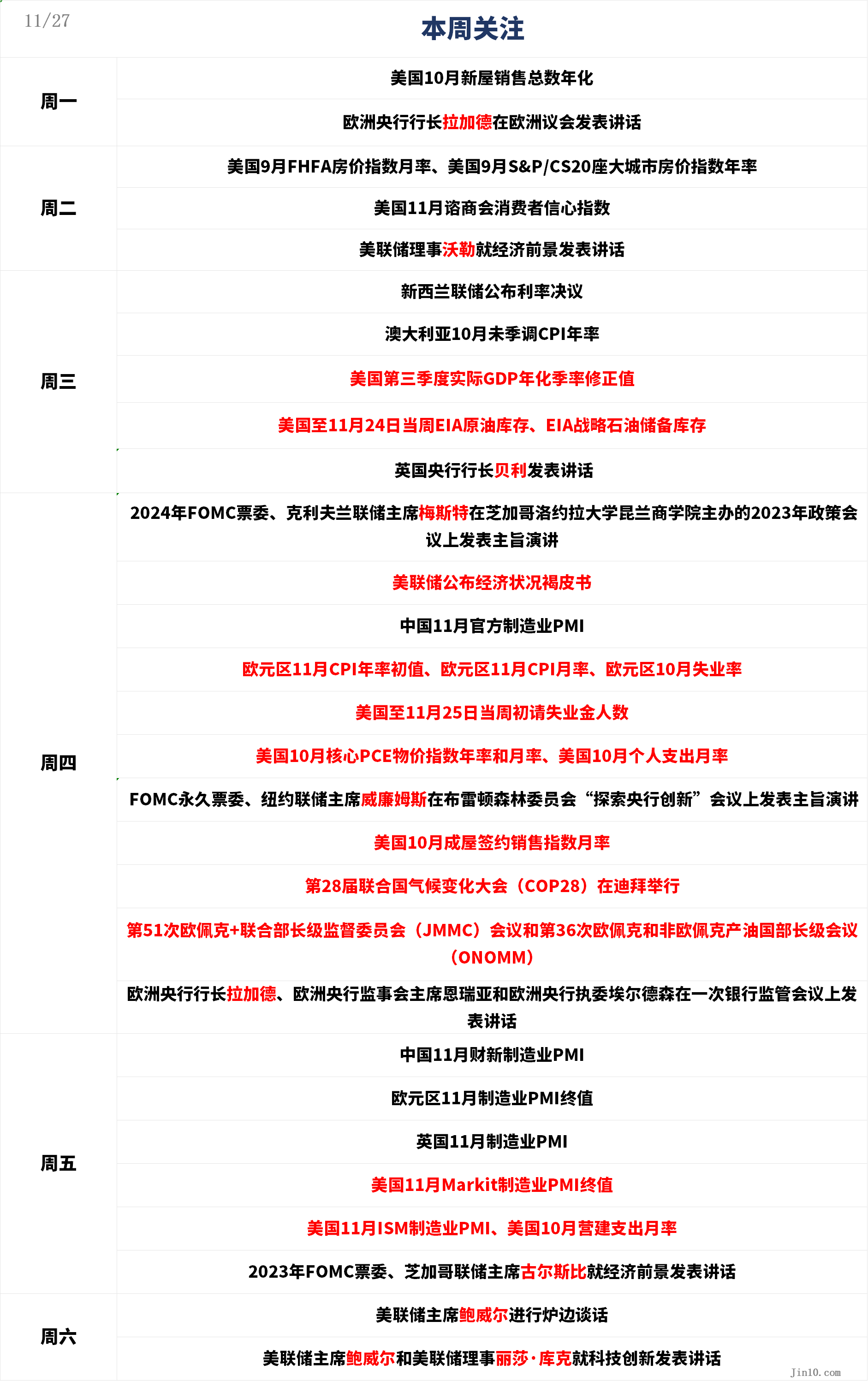

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:美联储官员赶在静默期前“放风”,黄金如何才能站稳2000大关?

美联储:

周二23:00,美联储理事沃勒就经济前景发表讲话

周四2:45, 2024年FOMC票委、克利夫兰联储主席梅斯特在芝加哥洛约拉大学昆兰商学院主办的2023年政策会议上发表主旨演讲周四3:00,美联储公布经济状况褐皮书

周四22:05, FOMC永久票委、纽约联储主席威廉姆斯在布雷顿森林委员会“探索央行创新”会议上发表主旨演讲

周六0:00,美联储主席鲍威尔进行炉边谈话

周六3:00,美联储主席鲍威尔和美联储理事丽莎·库克就科技创新发表讲话

包括鲍威尔在内的多位美联储官员在静默期前的最后讲话将成为市场关注的焦点。美联储最新的会议纪要显示,政策制定者们集体认为维持利率不变是适当的,重申将谨慎行事,且准备在通胀出现上行意外时进一步收紧政策。市场对此反应平淡,几乎肯定美联储已经结束加息周期,只是官员们不愿在确信通胀不会反弹之前明确表示这一点。与美联储会期挂钩的互换合约继续显示美联储进一步加息的可能性接近于零。根据芝商所的 FedWatch工具,美联储在明年5月之前降息的可能性从会议纪要发布前的约57%小幅上升至约64%。

Blue Line Futures首席市场策略师 Phillip Streible表示,由于本周公布的数据疲软,这应该会让美联储转向更加鸽派的立场,导致美元指数的走势恶化,并可能会成为金价的利好因素。德国商业银行在一份报告中写道,金价的上涨源于美联储不会进一步加息的希望,毕竟最新的经济数据相当令人失望。与此同时,该行认为黄金目前的上涨潜力似乎有限,因其经济学家预计第一次降息要等到明年年中实施,这意味着只有到那时黄金才有可能持续维持在2000美元上方。

市场参与者将仔细寻找有关美联储明年政策前景的更多线索。如果包括鲍威尔在内的美联储官员采取鸽派语气,暗示未来将降息,金价可能会进一步攀升。反之,如果政策制定者坚持反驳市场的降息预期,美元可能会找到立足点,并使金价难以增强看涨动力。黄金能否稳定在2000美元上方可能取决于美债收益率会否稳步下跌。Dailyfx分析师指出,黄金走势图保持积极,看起来有望测试近期高点,如果能令人信服地突破,那么接下来的多头目标将看向2032美元/盎司和2049美元/盎司。支撑位则首先关注1987美元/盎司,这一水平在本周也得到很好的验证。

其他央行重要日程:

周一22:00,欧洲央行行长拉加德在欧洲议会发表讲话

周三9:00,新西兰联储公布利率决议

周三23:05,英国央行行长贝利发表讲话

周四待定,欧洲央行行长拉加德、欧洲央行监事会主席恩瑞亚和欧洲央行执委埃尔德森在一次银行监管会议上发表讲话

新西兰联储将于周三公布利率决议,人们普遍预计官方现金利率将维持在5.5%不变。尽管新西兰的通胀率仍然是发达经济体中最高的国家之一,但更重要的是,紧缩的货币政策正在减缓经济增长。该国的失业率正在攀升,而消费却一直在下降,这些迹象与过去几个月商业信心的大幅回升有些矛盾,但后者可能更多地与中国经济状况的改善以及美国软着陆的希望增加有关,而不是与其国内形势有关。

新西兰联储届时还将发布最新的季度预测,政策制定者可能将注意力转移到利率需要在当前水平维持多久。纽元的反应在很大程度上将取决于利率路径是否有任何变化。早在8月份,新西兰联储就预测利率将在较长时间内保持较高水平,直到2024年底才会小幅下调。如果新西兰联储不再预计2024年降息,纽元兑美元汇率可能会延续反弹。

重要数据:经济数据将轮番轰炸,小心市场降息预期失控!

周一23:00,美国10月新屋销售总数年化

周二22:00,美国9月FHFA房价指数月率、美国9月S&P/CS20座大城市房价指数年率

周二23:00,美国11月谘商会消费者信心指数

周三8:30,澳大利亚10月未季调CPI年率

周三21:30,美国第三季度实际GDP年化季率修正值

周三23:30,美国至11月24日当周EIA原油库存、EIA战略石油储备库存

周四9:30,中国11月官方制造业PMI

周四18:00,欧元区11月CPI年率初值、欧元区11月CPI月率、欧元区10月失业率

周四21:30,美国至11月25日当周初请失业金人数、美国10月核心PCE物价指数年率和月率、美国10月个人支出月率

周四23:00,美国10月成屋签约销售指数月率

周五9:45,中国11月财新制造业PMI

周五17:00,欧元区11月制造业PMI终值

周五17:30,英国11月制造业PMI

周五22:45,美国11月Markit制造业PMI终值

周五23:00,美国11月ISM制造业PMI、美国10月营建支出月率

下周美国经济数据可能好消息和坏消息并存。房地产市场将成为周初的焦点。周三,第三季度GDP预期年化增长率预计将从4.9%略微上调至5.0%。美国经济第三季度的强劲增长并不令人意外,因为这一时期的零售销售强劲、失业率较低且工资增长强劲,该数据的二次修正预计不会引发市场的强烈反应。周五公布的11月ISM制造业PM预计会小幅上升,但仍将保持在收缩区间。

真正的亮点是周四的一组数据,包含核心PCE物价指数和个人收入和支出。PCE数据是美联储青睐的通胀指标,这将有助于解释反通胀进程持续的程度,同时对市场的降息定价进行验证。美国10月份整体PCE预计同比增速将从此前的3.4%放缓至3.1%,核心PCE预计将从此前的3.7%放缓至3.5%。从环比来看,预计整体PCE和核心PCE增速分别为0.1%和0.2%。价格压力出现任何进一步降温的证据,都将使美联储将越来越难以控制市场对降息的预期。另外,10月份个人收入和支出预计都将放缓,环比仅增长0.2%,这表明消费者在夏季大肆消费后,在新季度伊始开始勒紧裤腰带。

同样将在下周迎来关键通胀报告还有澳大利亚。数据的任何意外上行都可能验证澳洲联储进一步紧缩的观点,本月初,澳洲联储将现金利率上调25个基点至 4.35%,并上调通胀预测。澳洲联储的会议纪要显示,其最新预测“可能会有所改善”,预计未来几个季度现金利率还会再上调一到两次。市场目前预计澳洲联储到2024年2月将再加息25个基点。

欧元区也将公布CPI数据,预计整体通胀和核心通胀增速都将有所放缓。由于经济可能在第四季度进入技术性衰退,越来越多的欧洲央行管委敦促谨慎行事。许多交易员押注欧洲央行将成为第一个降息的主要央行,最早可能在明年第一季度降息。这引发了人们对欧元兑美元能否突破关键的1.10 区域的质疑。

重要事件:欧佩克+将再度祭出减产大招?油价基本面颓势恐难挽救

声明显示,第51次欧佩克+联合部长级监督委员会(JMMC)会议和第36次欧佩克和非欧佩克产油国部长级会议(ONOMM)推迟至11月30日举行。

投资者将欧佩克+会议推迟解读为该联盟内部对于是否有必要进一步减产的分歧越来越大。尽管如此,越来越多的市场观察人士相信欧佩克+将采取一些措施来提振油价。

根据彭博社对交易员和分析师的调查,约一半的受访者现在认为欧佩克+将进一步收紧石油市场收紧。而上周,只有一个人有这样的预期。 大多数受访者表示,沙特和俄罗斯将单独延长其自愿的额外供应削减措施。但加拿大皇家银行资本市场(RBC Capital Markets)、摩根大通和对冲基金经理Pierre Andurand都暗示了欧佩克+作为一个整体采取更多减产行动的可能性。

德国商业银行分析师卡斯滕•弗里奇(Carsten Fritsch)表示:“如果沙特只是延长自愿减产协议,短期内油价可能会有所下跌。”与此同时,考虑到非欧佩克+成员国(尤其是美国)石油产量的增加,石油市场的基本面仍难言乐观。即使油价出现反弹,也可能是一次修正,而不是真正的趋势逆转。

公司财报

美股Q3财报季已接近尾声,下周财报较为清淡。芯片股巨头英伟达三季度超预期的业绩表现和四季度强劲的指引,没能推动该公司股价和大盘进一步攀升。尽管如此,美股的涨势已经从“七巨头”扩大至更大的范围。

Edward Jones高级投资策略师莫娜•马哈詹(Mona Mahajan)表示,利率预期正在降温、通胀正在放缓、美联储处于观望状态,这通常是风险资产的良好背景。当利率预计开始走低时,股票估值就会扩张,而且往往在大型科技股之外。

华尔街预计将在美股未来一周以强烈的表现结束11月。至关重要的是,标普500指数已接近关键阻力位 4600点,突破今年和去年的高位可能意味该指数有望在年底前创下新高。CFRA首席投资策略师山姆•斯托瓦尔(Sam Stovall)表示:“我认为,标普500指数最终可能会再创历史新高。这并不是一个大胆的预测,而是很容易在狙击范围内。”