- 小

- 中

- 大

- 超大

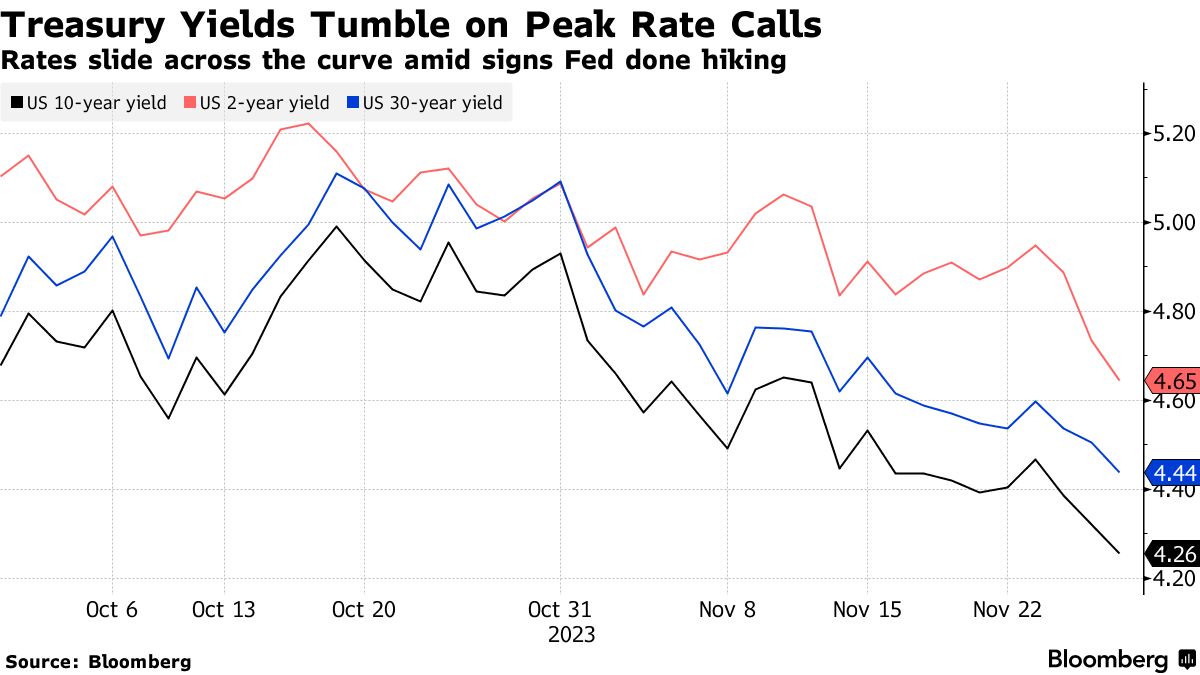

2023年美国债券市场表现疲软,但终于在11月迎来创纪录的表现。美国国债、机构债券和抵押贷款债券的价格在投资者的疯狂追捧下,创下1980年代以来表现最好的一个月,并引发了一场轰轰烈烈的跨资产反攻浪潮,从股市、信贷到新兴市场等所有领域都在反弹,即使加密货币这种投机性、超高风险资产,也出现了大幅上涨。

对于那些原本准备迎接可能史无前例的连续第三年亏损的债券投资者来说,这次反弹备受欢迎。彭博全球综合债券指数的本月截至周三的回报率为4.9%。被称为“全球资产定价之锚”的10年期美国国债收益率下降超过0.65个百分点,一度跌至4.26%左右。

美国债券市场的涨势能否延续到12月以及2024年,取决于其背后的驱动因素(经济和通胀正在放缓以及美联储已经结束加息的迹象)是否继续增强。此前就业数据降温和CPI数据疲软,以及美联储主席鲍威尔和美联储理事沃勒的鸽派评论都为美国债券的11月涨势提供了燃料。

“我们最近得到的经济数据,强化了‘金发姑娘’情景的观点,” 桥水基金(Bridgewater Associates)前首席投资策略师Rebecca Patterson表示。“通胀正在下降,与此同时,它还没有过度影响经济增长。”

美国和全球经济出现所谓的软着陆迹象以及借贷成本暴跌,推动本月MSCI全球指数飙升8.9%,新兴市场股票上涨7.4%。衡量大型数字货币表现的彭博银河加密货币指数上涨了18%。

信贷方面,美国垃圾债券上涨超过4%,为2022年7月以来的最大涨幅。彭博社汇编的数据显示,投资者向跟踪这一资产类别的交易所交易基金(ETF)投入了创纪录的119亿美元。

Columbia Threadneedle Investment的利率策略师埃德•侯赛尼(Ed Al-Hussainy)表示,“人们有点担心错过机会。突然间,5%的10年期国债收益率已经远去。”

在一连串疲软数据和美联储温和言论的影响下,对美联储降息的预期不断提前。数据显示,交易员目前预计2024年降息幅度约为1.15个百分点,预计首次降息将在5月。亿万富翁比尔·阿克曼最近表示,他预计美联储会更早采取行动,认为利率可能会在第一季度下调。

市场观察人士表示,如此快速的转向可能会引发大量空头回补。加州纽波特比奇资产管理公司LongTail Alpha的创始人巴汉萨利(Vineer Bhansali)表示,事实上,考虑到债券市场本月的涨势,大宗商品交易顾问(CTA)等长期看跌者很可能已经开始撤离。

上个月超过5%的10年期国债收益率促使太平洋投资管理公司(PIMCO)、双线资本(Doubleline Capital)、Capital Group和Columbia Threadneedle等公司的主动投资债券经理增持较长期债券。摩根大通本周的客户调查显示,主动投资者继续增加这类押注,所谓的净多头在受访者中所占比例跃升至创纪录的78%。

债券的反弹让一些多头终于守得云开见月明。西方资产集团(Western Asset Management)是较大的赢家,其核心债券基金在过去一个月上涨了6%,超过98%的同行,使这只220亿美元的基金今年以来重新回到了盈利区间。

该公司的基金经理Mark Lindbloom承认,他们曾经过早地认为美联储结束加息和通胀将下降,并指出“过去一年半的调整过程非常痛苦。”

他表示,西方资产集团已将其利率风险敞口从长期转向2年期和5年期债券,同时仍增持机构抵押贷款。

“在过去25年里,美联储已经经历了五个紧缩周期,当他们进入最后阶段时,你会看到2年或5年期债券的大幅上涨,可以说我们已经看到了该情况将在未来六个月实现。”Lindbloom 表示。