- 小

- 中

- 大

- 超大

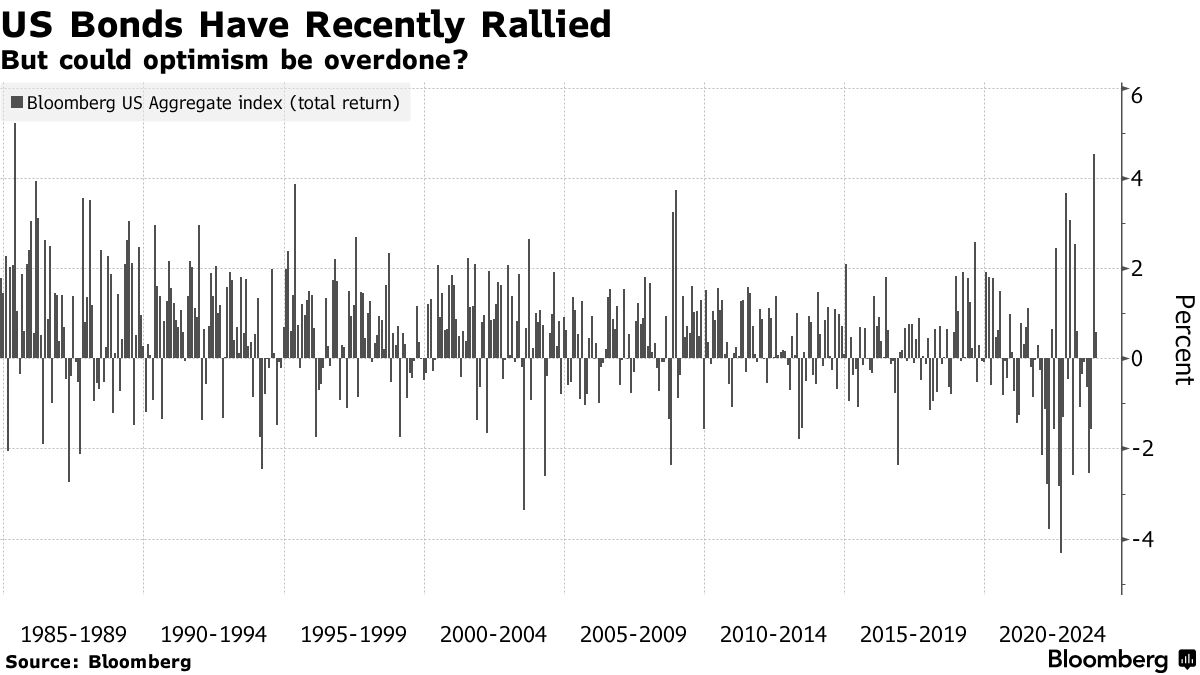

贝莱德公司表示,市场对明年降息幅度的乐观情绪可能过度,并建议减持长期债券。

尽管一些交易员预计美联储将在明年第一季度开始降息,但贝莱德策略师预计宽松政策只会从年中开始。

Wei Li和Alex Brazier等策略师写道,“我们认为市场的希望可能会落空,更高的利率和更大的波动性决定了新的机制。”

贝莱德投资研究所发布的《2024年全球展望》显示,在这种环境下,该公司更青睐短期和中期债券,而在其战略配置中减持长期国债。

由于利率预计将保持在疫情前的平均水平之上,贝莱德还将其对发达市场股票的长期战略观点下调至中性,理由是估值较高且经济前景疲弱。另外,它仍然维持对人工智能相关公司的增持立场。

策略师们写道:“市场在对软着陆的希望和对经济衰退的担忧之间摇摆。这没有抓住要点。事实上,疫情后的经济正在恢复正常,并受到结构性因素的影响。由此产生的周期性叙事与结构性现实之间的脱节,进一步加剧了波动性。”

贝莱德警告说,地缘政治造成的供应限制、人口老龄化导致的劳动力萎缩以及向低碳经济的转型正在推动一些结构性变化,这些变化将导致增长放缓、通胀高于官方目标以及不确定性增加。策略师表示,这正在创造一种不稳定的环境,主动型基金经理们将各显神通。

尽管如此,贝莱德的建议可能看起来与最近的市场走势相悖。

随着交易员接受美联储已完成加息的说法,波动性大幅下跌,股票和债券(无论是短期还是长期)都在上涨。现在市场将焦点转向美联储何时开始降息以及降息幅度。

但贝莱德表示,美国债务负担飙升是其建议投资者规避长期国债的另一个原因。

策略师写道,如果美国的借贷成本保持在5%左右,几年后政府可能会发现自己在利息支付上的支出超过了医疗保健福利。这可能会导致通胀根深蒂固,经济增长陷入困境,因为各国央行难以像过去那样通过大幅降息来应对疲弱的经济。

报告称:“随着各国央行对通胀的掌控力减弱,这增加了通胀上升的长期风险。我们还看到期限溢价(投资者持有长期债券所要求的补偿)上升。”

贝莱德对2024年的其他资产配置建议:

1、在战略上继续增持美国通胀挂钩债券,因其预计中期通胀压力依旧较高。从战术上讲,考虑到通胀降温和经济增长放缓,该行建议持中性立场。注:贝莱德战略配置所涵盖的期限至少为5年,战术配置为6至12个月。

2、加码押注美国抵押贷款支持证券。

3、减持新兴市场本币债券,增持硬通货债务

4、青睐日本股票