- 小

- 中

- 大

- 超大

【近期棕榈油市场大事】

1. MPOB 11月月报前瞻:11月马棕油库存料为244万吨

据路透调查显示,预计马来西亚2023年11月棕榈油库存为244万吨,较10月下降0.48%;预计马来西亚2023年11月棕榈油产量为181万吨,较10月下降6.64%;预计马来西亚2023年11月棕榈油出口量为153万吨,较10月增长4.05%。

2. MPOB 11月月报前瞻:11月马棕油库存料为248万吨

据彭博调查显示,预计马来西亚2023年11月棕榈油库存为248万吨,较10月增长1.2%;预计马来西亚2023年11月棕榈油产量为182万吨,较10月减少6.2%;预计马来西亚2023年11月棕榈油出口量为152万吨,较10月增长3.4%。

3. ITS:马棕油12月1-5日出口量环比减少3.48%

据船运调查机构ITS数据显示,马来西亚12月1-5日棕榈油出口量为148460吨,较上月同期出口的153805吨减少3.48%。

4. 全国重点地区棕榈油商业库存较上周增加0.295万吨

据Mysteel,截至2023年12月1日(第48周),全国重点地区棕榈油商业库存约96.52万吨,较上周增加0.295万吨,增幅0.31%;同比2022年第48周棕榈油商业库存减少1.36万吨,减幅1.39% 。

5. 欧盟2023/24年棕榈油进口量为148万吨

据欧盟委员会,截至12月3日,欧盟2023/24年棕榈油进口量为148万吨,而去年同期为164万吨。

6. SPPOMA:马棕油12月1-5日产量环比减少7.48%

据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2023年12月1-5日马来西亚棕榈油单产减少7.85%,出油率增加0.07%,产量减少7.48%。

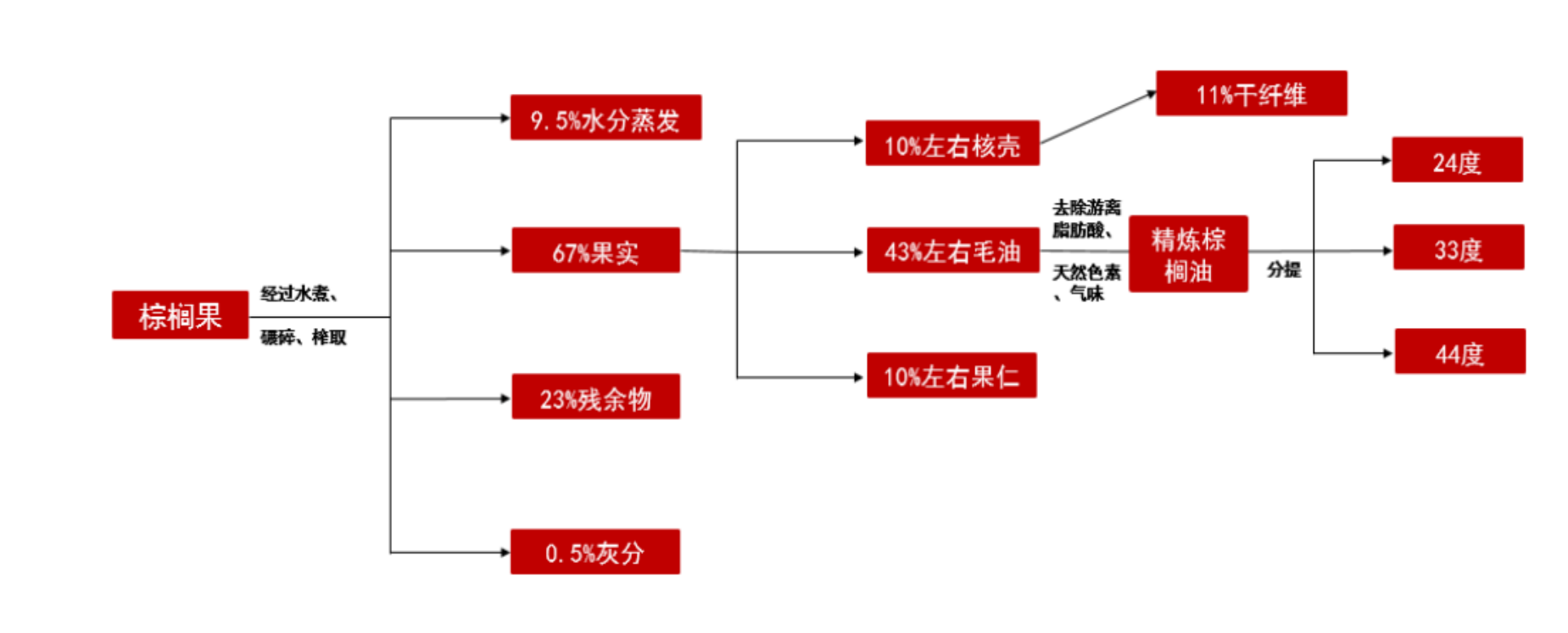

【棕榈油期货产业链一览】

据五矿期货研报,棕榈油在产业链中所处位置,大致可以由下图所示:

棕榈油产业链上游主要对应印尼及马来西亚等主产国种植,油棕是目前世界产油效率最高植物,每公顷可生产约5吨油脂,单产是花生6倍,是大豆10倍左右。目前油棕树种植集中于印尼和马来西亚,非洲和南美洲目前也开始广泛种植,产量有所增加。

中游对应棕榈油压榨加工企业。毛棕榈油提炼成精制棕榈油主要通过以下两种途径:

1、通过物理提炼,往毛棕榈油中依次加入热水、硼酸、活性白土等,后通过脱胶、水洗、脱色等物理步骤逐步制成精制棕榈油。

2、通过化学法提炼,依次加入热水、烧碱等,后通过脱胶、脱酸等步骤制成精炼棕榈油。

油脂下游分布广泛,因棕榈油营养成本较好,同时化学性质稳定,不易发生氧化变质,因此被广泛应用于餐饮、食品加工及化工业。在食品方面,一般可直接食用,或被用作起酥油、人造奶油等领域,还可用于煎炸等。工业用途一方面可用于制作肥皂等,另一方面可用于生产油脂类化工品。

【棕榈油现货市场概况】

据金十期货APP现货报价显示,今日棕榈油现货价格全线下跌,跌幅为250元/吨。

【期货市场概况】

截至12月6日15点收盘,大商所棕榈油期货合约全线下跌。其中主力合约p2401收盘为6930元/吨,跌幅为3.29%,合约持仓量今日增加4270手至30.92万手。

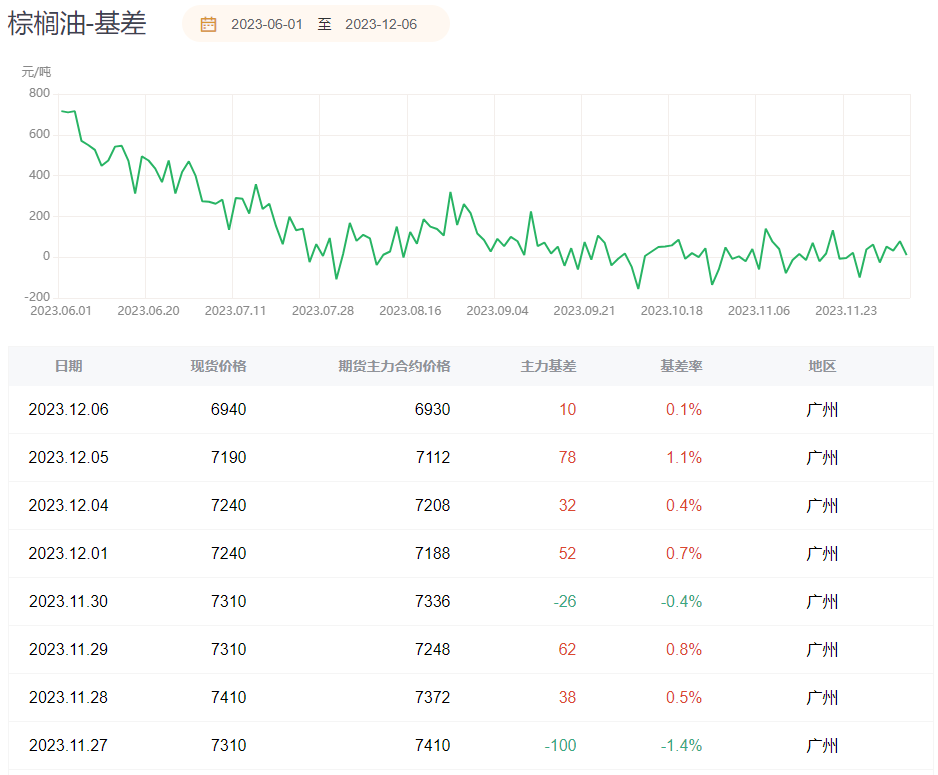

【棕榈油基差分析】

据金十期货APP基差日历,今日棕榈油期货主力合约p2401基差为10元/吨,基差率从1.1%跌至0.1%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:棕榈油期货主力合约今日净持仓-18912手,处于净空头状态,较前一交易日的-19103手有所减少。前20席多头增持7964手,前20席空头增持10626手。值得注意的是,位列前五多空共增仓11601手,其中多头减仓2232手,空头增仓13833手。

【机构研报对于棕榈油期货的深度解读】

新湖期货:在南美大豆产区天气再度不利之前,油脂预计维持弱势(看空)

油脂今天跌幅度较大,一是隔夜CBOT豆油盘面下跌的情绪影响,但更多还是基于近期国内外基本面的一些边际偏空变化。近期,巴西预报降雨良好,12月中旬中西部地区旱情将进一步缓和。12月巴西大豆进入生长关键期,虽然播种期北部地区旱情导致的播种延迟及重播等不利因素,令巴西大豆本季预估产量较前期预期有所下调,但目前预估的产量显示巴西大豆仍是丰产之年。阿根廷大豆产区近期降雨及播种也良好。因此,南美大豆天气担忧进一步减弱、国内油脂供需压力持续存在,加上近期美元偏强商品偏空的氛围,触发了短期油脂的加速下跌。中短期,继续关注巴西大豆主产区降雨变化。在南美大豆产区天气再度不利之前,油脂预计维持弱势。

五矿期货:马棕生柴价差处于中性略高的位置,预计跟随原油、美豆波动(看空)

马棕11月库存预计在10月库存附近运行,12月目前有悲观观点认为中印库存过高会降低进口,但还需要关注印尼的减产可能性及印尼今年生物柴油消费的增加,可能导致马棕出口与去年持平,从而仍然季节性去库。估值方面,马棕生柴价差处于中性略高的位置,预计跟随原油、美豆波动,当前震荡偏弱,可等待估值偏低再做选择。

中财期货:国内油脂需求偏弱,预计短期难有起色(看空)

马棕出口量较乐观,但马棕库存仍在累库阶段,马来棕榈油库存量也处于较高水平。国内棕榈油也持续累库,库存处于高位,三大油脂库存整体偏高,施压油脂盘面。南美前期干旱天气影响大豆种植,短期天气暂有缓解,后续仍需观察。厄尔尼诺一般有助于南美大豆丰产。菜籽本周到港量明显增加,油厂开机率上升,但国内油厂菜油库存较高,库存预计持续累库。后续继续关注菜籽买船到港、国内开机、消费情况等影响。国内油脂需求偏弱,预计短期难有起色。因此综合来看,目前油脂盘面将震荡偏弱运行,策略建议逢高做空。

兴业期货:多空因素交织,棕油价格缺乏上行动能(看空)

棕榈油供给端虽然存在减产预期,但需求端表现疲弱,价格缺乏上行动能。

正信期货:国内供应与需求错配下油脂库存压力尚未得到释放,短期油脂集体承压走势偏弱(看空)

11月马棕减产,不过出口不确定性将影响月末累库预期,BMD毛棕震荡偏弱;近期巴西降雨打压全球豆价,加之美豆出口检验数据令人失望,CBOT大豆继续回落。产地暂无有效支撑,国内供应与需求错配下油脂库存压力尚未得到释放,短期油脂集体承压走势偏弱,豆棕油重返此前震荡区间、菜油破前低,暂时观望,等待产地月报公布;中期继续跟踪产地状况及国内双节备货情况。

【未来关注的风险因素】

1. 厄尔尼诺现象的影响;

2. 马来西亚和印尼产区天气变化;

3. 印尼出口政策;

4. 棕榈油消费需求;

5. 马来西亚棕榈油产量情况;

6. 各地现货价格情况 ;

7. 棕榈油去库情况。