- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

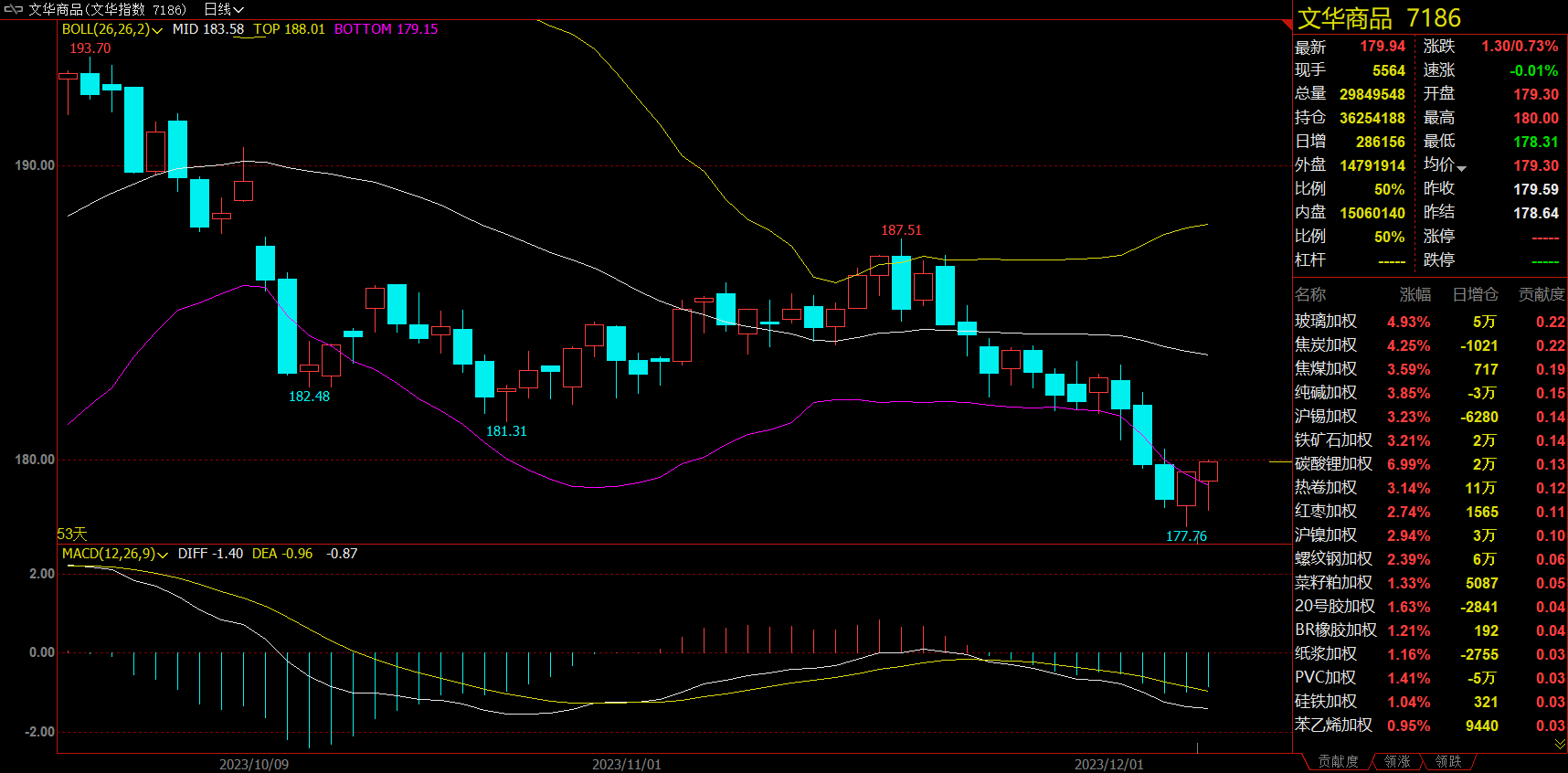

午盘收盘,国内期货主力合约多数上涨,纯碱封涨停板,涨幅10%,集运指数(欧线)涨超8%,碳酸锂封涨停板,涨幅6.99%,焦炭、铁矿石涨近4%。跌幅方面,燃料油跌超4%,低硫燃料油(LU)跌近4%,SC原油跌超3%。

资金流向:

截至12月07日15:00,国内期货主力合约资金流入方面,铁矿石2405流入15.4亿,螺纹钢2405流入8.94亿,热卷2405流入8.15亿;资金流出方面,中证500 2312流出34.05亿,中证1000 2312流出16.56亿,沪深300 2312流出10.72亿。

成交量与持仓量:

截至12月07日15:00,国内期货主力合约成交方面,纯碱主力成交184.09万手,螺纹钢主力成交104.07万手,玻璃主力成交96.88万手;国内期货主力合约持仓量方面,螺纹钢主力持仓131.33万手,热卷主力持仓91.72万手,豆粕主力持仓73.55万手。

板块指数方面:

文华商品指数张0.73%,国内期货主力合约多数上涨。

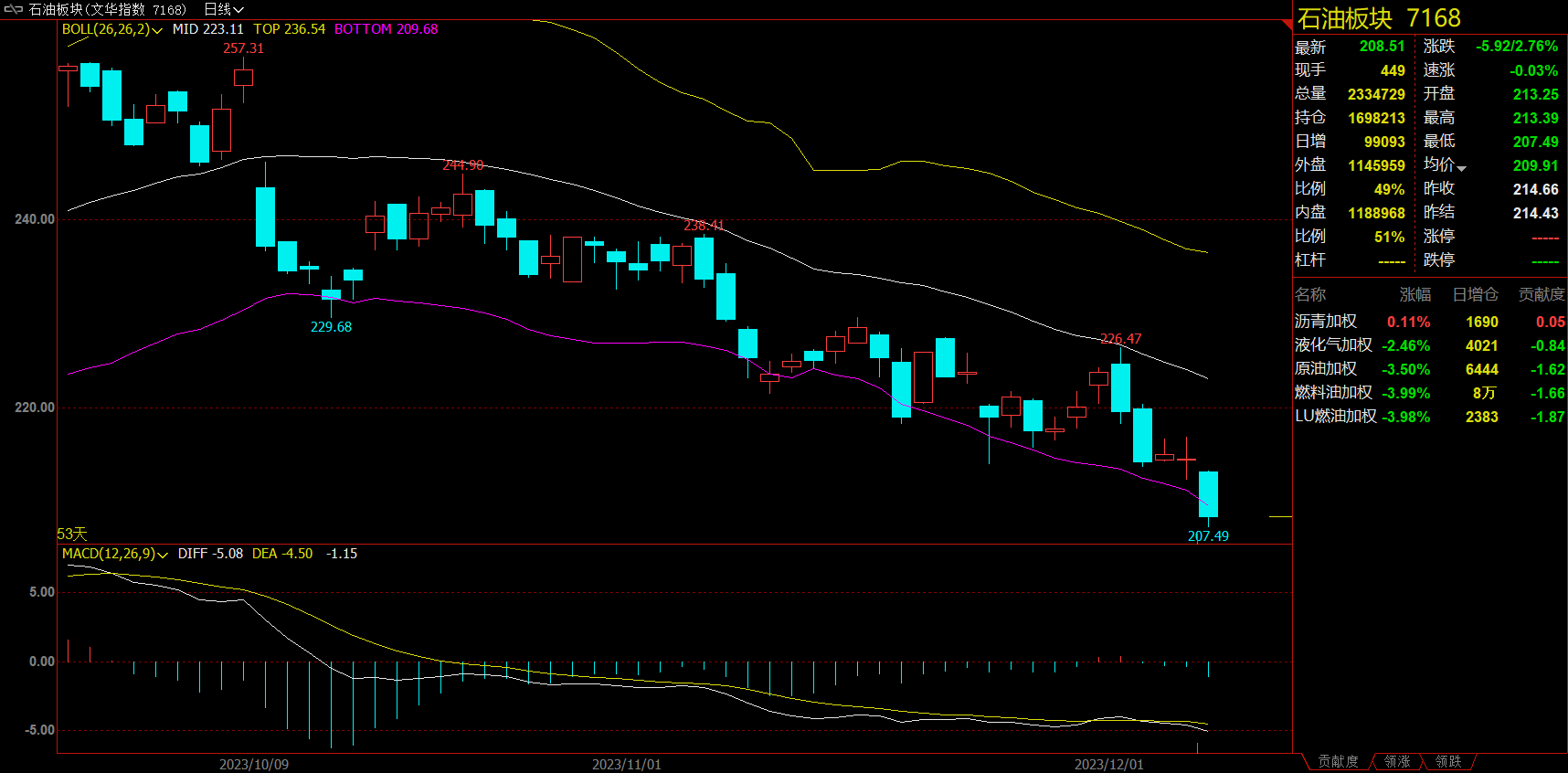

石油板块跌2.76%,SC原油加权跌3.5%。

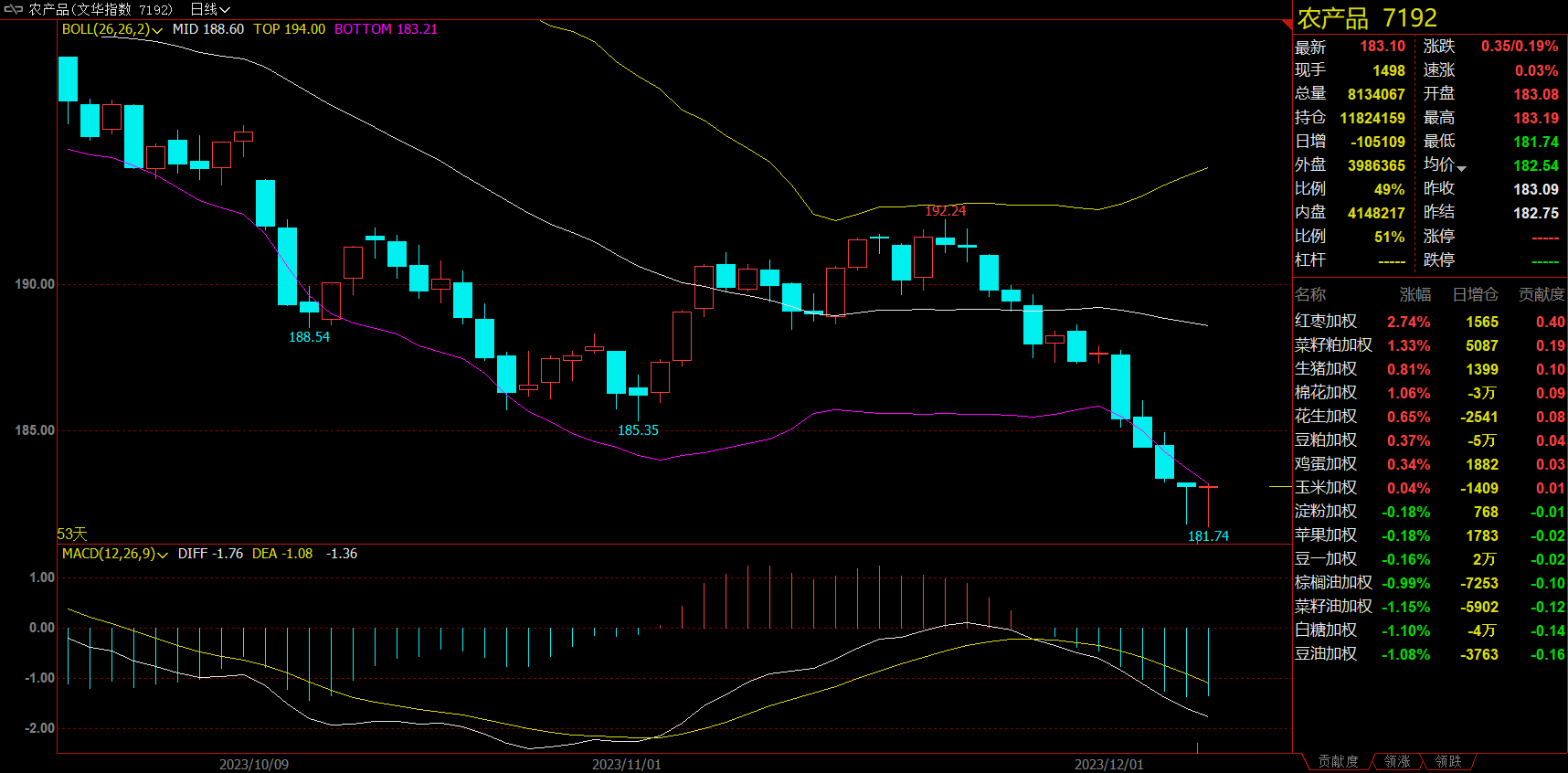

农产品板块涨0.19%,红枣加权涨2.74%。

黑链指数涨2.78%,铁矿石加权涨3.21%。

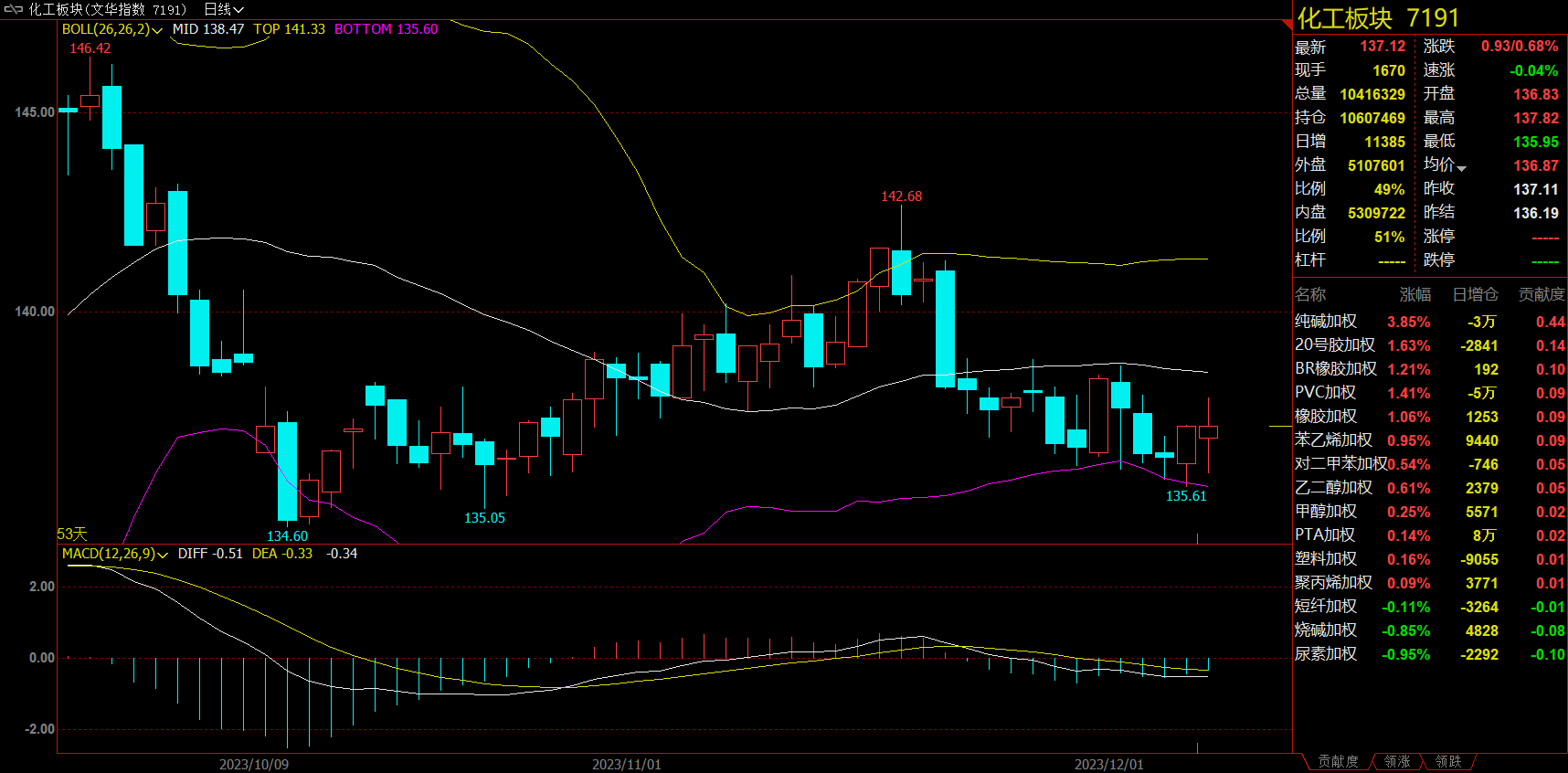

化工板块涨0.68%,纯碱加权涨3.85%。

【今日热门品种回顾】

铁矿石主力合约:近期铁矿石价格呈现高位震荡走势

铁矿石主力合约日内呈震荡上行态势,最终收涨3.93%,报952元/吨。

西南期货表示,产业层面来说,高炉检修量持续增加,全国高炉产能利用率自8月份以来首次下降至90%以下,铁水日产量自6月份以来首次跌至240万吨以下,铁矿石需求环比明显减少;国际铁矿石发运量与往年相近反映出铁矿石供应节奏正常。总结来说,铁矿石市场供需格局边际转弱。从估值的角度来看,当前铁矿石指数在130美元一线波动,估值水平偏高。此外,监管对价格的影响也需要持续关注。从技术分析角度来看,铁矿石期货主力合约处于高位震荡格局。策略上,我们建议投资者轻仓参与。

光大期货表示,供应端,上周全球发运量、到港量均有所下降。需求端,日均铁水产量环比下降0.88万吨。疏港量环比增加4.24万吨。成交来看,全国主港铁矿累计成交112.3万吨,环比上涨1.5%;本周平均每日成交115.8万吨,环比上涨16.0%;本月平均每日成交108.1万吨,环比上涨21.7%。45港港口库存、钢厂库存环比继续累库。多空交织下,预计近期铁矿石价格呈现高位震荡走势。

纯碱主力合约:短期供应难有实质性回升,关注远兴三线出产品情况

供应扰动下,今日纯碱主力合约单边上行。截至收盘,主力合约稳封涨停板,涨幅10.04%,报2279元/吨。

西南期货表示,纯碱库存偏紧、生产环比下降,现货价格继续高企且下游需求不减状态下,短期内盘面预估以震荡偏强为主。另外近月合约已临近交割,资金交投活跃,风险偏大,建议谨慎短线操作,注意止盈。注意远兴3线正式投产。策略方面:盘整震荡,注意止盈。

国投安信期货表示,目前现货价格坚挺。短期供应难有实质性回升,后续新都和井神计划检修,青海环保短期难解决,关注远兴三线出产品情况,预计本周供应震荡格局。上周延续去库,库存环比下降2.54万吨,轻碱表现优于重碱。下游经过近期补库后,玻璃厂原料库存明显提升,高价下补库动能减弱,但仍有刚需补库支撑,待发订单良好。短期,现货高价坚挺去库格局下,供给又难有实质性回升,预计难出现大跌。盘面波动较大,谨慎参与。

白糖主力合约:美糖大幅下跌使得郑糖失去支撑

白糖主力合约早盘开盘下挫,随后日内小幅震荡上行。截至收盘,主力合约收跌1.06%,报6282元/吨。

华泰期货表示,本周不利因素可能会继续发酵。首先12月1日的OPEC会议决议低于市场预期导致原油价格波动回落,导致大环境对商品整体不利。其次巴西超预期增产一时难以得到验证,空头持续发力下多头主动避让。但是巴西就算增产,堵港问题也会持续影响其出口能力,加上当前印度和泰国的减产预期还在,市场存在过度杀跌的可能。本周可能在释放一波压力后有所反弹,但是暂时还是建议以观望为主。

国投安信期货表示,国内方面,广西全面开榨,糖源供应逐渐增加,现货报价下调。从基本面看,23/24榨季国内丰产,需求也偏弱,基本面驱动向下。前期主要的多头逻辑是美糖继续上涨倒逼国内价格上涨,但是未来一段时间正处于国产糖供应高峰,广西也大丰产,国内可以维持低进口的状态等待美糖回落。另一方面,近期美糖大幅下跌使得郑糖失去支撑,郑糖交易的主线转向国内的增产预期以及弱需求,预计糖价将继续调整。

【今日期市热点及未来焦点】