- 小

- 中

- 大

- 超大

彭博社报道欧洲市场的专栏作家、伦敦海通证券(Haitong Securities)首席策略分析师马库斯·阿什沃斯(Marcus Ashworth)撰文称,周一早盘,黄金创下历史新高,但随后又迅速回落。现在,黄金价格比那个转瞬即逝的顶点低了约6%,与一周前的价格基本持平。“这不是我们所期望的具有千年历史的严肃资产类别会有的行为,这就是神奇的新时代虚拟代币的特征。”

黄金飞上新高,很可能是衍生品市场的止损引发了大量算法买盘,因为在过去三年里,黄金一直在冲击这些创纪录的水平。现在缺少的是一个合乎逻辑的理由来说明为什么这种值得信赖的价值储存工具会突然变得如此值钱,但随后又未能维持新高。这种变化无常的价格走势往往会导致趋势逆转。

黄金飙高的同时,比特币也在攀升,周一突破40000美元,达到20个月以来的最高水平,但公平地说,它不仅保持了这些涨幅,而且扩大了涨势,目前还徘徊在44000美元附近。这里有一个联系,因为加密货币和黄金都被“末日准备者”视为在普通法定货币不再是可行的兑换方式时的救命稻草。用金条换取生存用品,就如同在灾难导致电网或网络瘫痪时能够获得虚拟现金一样重要。这里的微妙区别在于,前者说的是婴儿潮出生的“金甲虫”,后者说的是Z世代的新新人类——他们带着与生俱来的不同特征,而且都是终生的。

世界黄金协会将黄金的突然飙升归因于短期技术性交易。该协会的市场策略师约翰-里德(John Reade)在一份声明中说:“长期来看,央行强劲的黄金买盘可能与周一的快速走势毫无关系。到目前为止,金融市场对黄金最重要的推动因素将是美元和美国利率市场定价的降息幅度。”

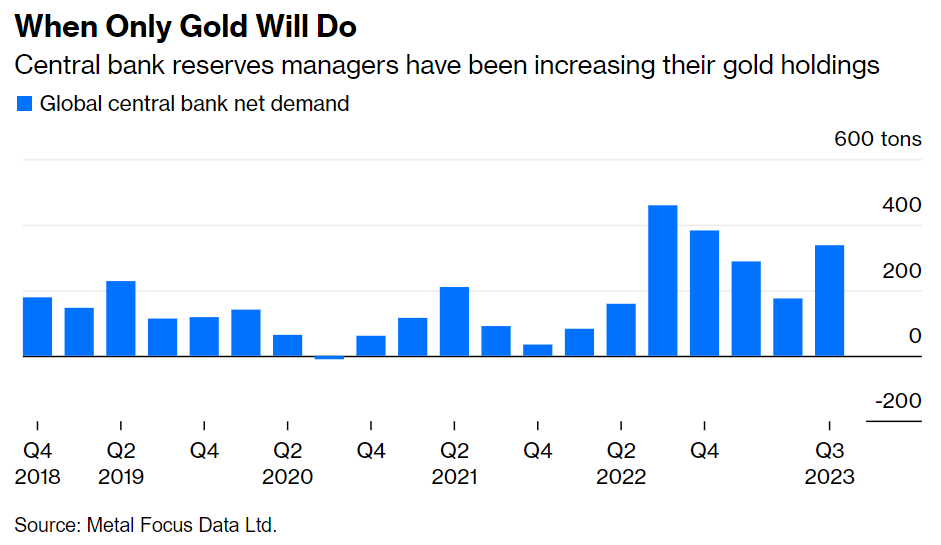

不过,央行无疑是最大的买家。根据Metal Focus的数据,今年央行增加了800吨黄金。中国的购买量最大,累计达180吨,其次是新加坡和印度。但这些数字需要谨慎对待:2009年至2015年间,中国报告的黄金持有量没有变化,但数据却显示在此期间购买了1650吨黄金。同样,在之前的六年中,中国有五年没有报告任何购买量。各国央行只是断断续续地向国际货币基金组织报告交易情况。与比特币挖矿活动如出一辙,黄金流动之所以不透明,在很大程度上是因为保持这种状态符合主要参与者的利益。

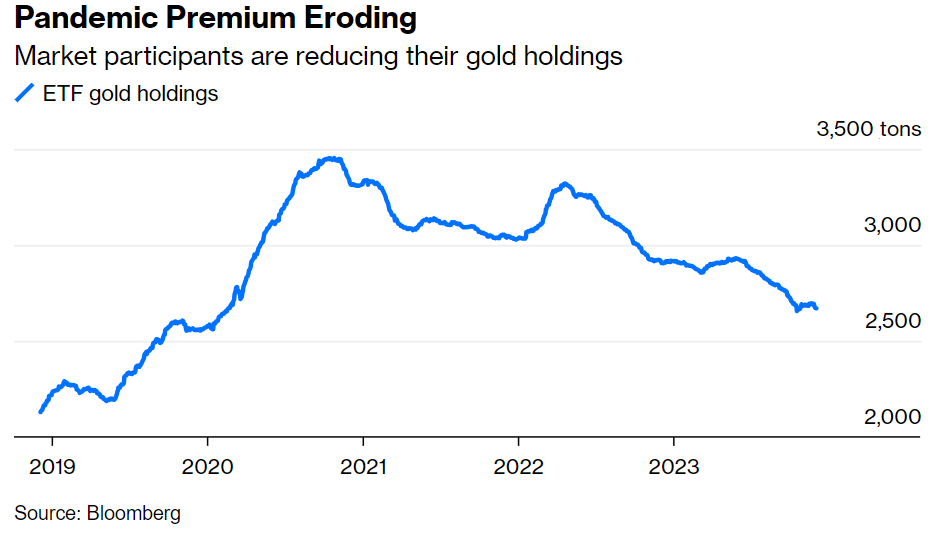

高昂的黄金价格还减少了珠宝需求。消费者需求通常在11月印度排灯节前回升,并在2月农历新年前保持强劲。但今年以来,交易所交易基金(ETF)已售出超过100公吨的实物黄金,出售量达8%。此外供应在增加,今年的矿山产量增长了6%,达到创纪录的1267吨。回收量增加了8%,达到近300吨。

近年来,黄金大幅走高,最终突破了每盎司2000美元的关口。美元走软似乎是关键因素,由于预期美联储未来会降息,美元汇率下跌了3%。美国经济增长放缓的预期导致金价上涨,这是近期金价上涨最合乎逻辑的理由。许多其他流行的理论,如从美元转向替代品或加沙冲突,都是巧合而非催化剂。

德意志银行分析师称,按通胀调整后的价格计算,黄金与1980年的历史高点相差20%。根据他们的计算,自1800年以来,黄金每年的实际回报率为0.3%,而10年期美国国债的回报率为3%,美国股票的回报率为6.8%。事实证明,黄金对冲生活成本上升的效果并不理想。此外,黄金不再对地缘政治危机做出一致的反应。如果油价因中东危机而走低,那么它就不太可能成为金价上涨的动力。同样,“去美元化”概念仍未获得任何支持。

将黄金的回报率与通胀调整后的债券收益率相比较是一种过于抽象的理论。正如约翰-斯泰佩克(John Stepek)本周在他的Money Distilled时事通讯中写道:“利率下降对金价有利的反面是,利率上升本应对黄金不利,但事实并非如此(至少没有达到基于实际利率的模型所暗示的程度)。”

本周黄金先涨后跌的速度应该让依赖黄金作为基石的投资者感到担忧。黄金不再是可靠的避风港。黄金仍然一无所获,储存成本高昂,还可能被盗,而且除了看起来漂亮(如果你喜欢的话),几乎没有任何实际用途。

虽然加密货币的合理性标准还没有达成,但仅仅可以被永远收藏的黄金并不能作为一种值得尊敬的投资组合策略。相反,尽管比特币隐含的“阴谋诡计”让人无法进行合理的经济分析,但加密货币作为纯粹投机的完美工具,至少还是值得钦佩的。

黄金突然出现莫名其妙的走势,表明它很容易被操纵,不再以可持续投资的方式对经济力量做出反应。与加密货币的兄弟姐妹们不同,大多数黄金持有者已经足够老,知道最好不要把自己的财务信任寄托在一块笨石头上。