- 小

- 中

- 大

- 超大

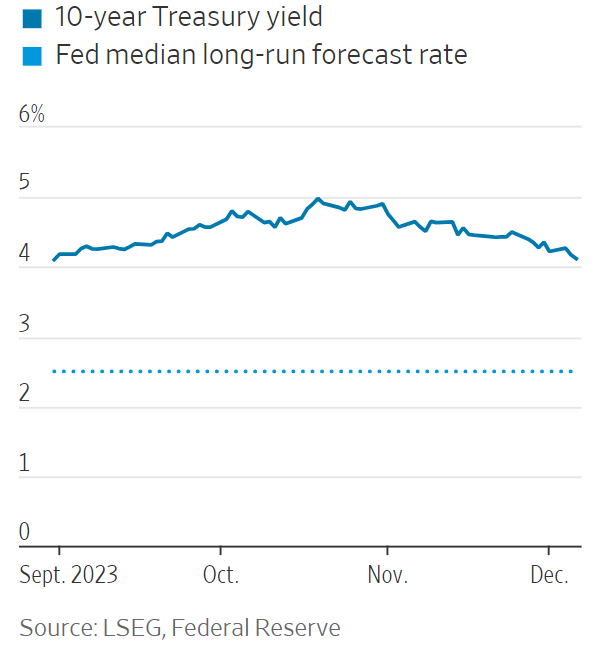

投资者正在与美联储对赌,而且是“双线作战”。其一,赌美联储突然转向,从预期美联储将在更长时间内维持较高利率,转为预期美联储将在明年迅速大幅降息。其二则几乎完全相反,赌美联储将不得不长期维持比它所说的还要高得多的利率。美国国债收益率虽然有所下降,但10年期国债收益率约为4.1%,仍比美联储预测的长期利率高出1.5%以上。

这两个赌注都违背了市场流行的箴言:永远不要与美联储作对!然而,《华尔街日报》市场专栏记者James Mackintosh写道,有充分的理由认为美联储可能错了,“在我看来,长期赌注比短期赌注更有说服力”。

对快速降息的押注以惊人的速度成为共识,这本身就令人担忧。六周前,市场还坚信美联储明年将维持高利率,并认为只会降息两次。而现在,市场认为会有五次降息,相较之下,美联储9月份的预测是在当前水平上只降息一次。根据芝加哥商品交易所集团(CME Group)的美联储观察工具(FedWatch Tool),最极端的投资者预计很快就会降息,联邦基金期货显示明年1月份降息的可能性为14%。

与10月中旬相比,这一转变快得令人难以置信,当时期货交易员认为下周再次加息的可能性为40%。这是政策制定者们自己在9月份的预测中预计的,但现在的定价却只有不到3%的可能性。

如此多人预期美联储会迅速降息的原因是:通胀已经下降;经济中最容易受到高利率影响的部分出现了越来越多的压力迹象;美联储官员也更愿意讨论这一想法,而在此之前他们曾对此予以否定。所有这些论点都是有道理的,而决策者未能对市场走势做出反击本身就表明,美联储可能已经在利率“更高更久”的问题上屈服了。

但是,保持谨慎的理由也很充分。市场在证据不多的情况下迅速改变了方向。即使在正常情况下,10月份以来他们只是多看了一个月的数据,这对于评估经济前景是微不足道的,更不用说在经历了三年的经济剧烈波动之后了。投资者似乎对通胀将继续快速下降充满信心,而就在几个月前,他们还坚信通胀不会下降。

当然,只要下足够多的赌注,最终会有一个是对的,但在过去两年中,市场曾多次对美联储即将放松政策的判断大错特错。未来可能还会再错。市场对美联储的分歧不仅仅是对经济前景的不同看法。在如何评估经济学家所说的美联储的“反应函数”(即美联储对任何特定经济结果的反应)方面也存在分歧。

法国巴黎银行首席经济学家路易吉-斯佩兰扎(Luigi Speranza)认为,美联储将追踪通胀下降的趋势,保持利率稳定。他说:“美联储降息是因为通胀放缓,不降息会进一步收紧(金融)条件。”许多人同意他的观点。

与此相反的论点是,美联储两年前完全误判了通胀,心理上留下了创伤。这将使决策者倾向于提高利率。

BCA Research全球资产配置首席策略师加里-埃文斯(Garry Evans)表示,美联储主席鲍威尔“非常明确地表示,他希望作为第二个保罗-沃尔克(Paul Volcker)而不是第二个亚瑟-伯恩斯(Arthur Burns)载入史册”。沃尔克在20世纪80年代初提高利率以对抗通胀,而伯恩斯则在20世纪70年代初被白宫拧着胳膊维持低利率。

第二个赌注是押注美联储对长期走势的判断大错特错,这也涉及到对经济前景和美联储反应函数的分歧。Mackintosh写道,“我一直认为投资者低估了长期通胀压力,最近几个月市场才终于接受了我的观点。” 前财政部长拉里-萨默斯(Larry Summers)曾认为,经济将回到超低利率的“新常态”。政府沉迷于赤字支出、全球化世界所需的更高投资、更高的军费开支、人口结构以及更强大的工会,所有这些现实都意味着更大的通胀压力,因此需要更高的利率来避免实际通胀。

这里面奇怪的不是市场认为利率会比以前高,而是美联储并不认为利率会比以前高。美联储9月份预测的长期利率为2.5%,实际利率为0.5%,但投资者认为长期实际利率将接近2%(通过观察五年后开始的五年内经通胀调整后的债券收益率来计算)。

长期美债收益率比美联储预期的高得多

美国国债市场与美联储预测之间的部分差距是由于投资者要求额外的收益率,以弥补政府为填补赤字而发行过多债券导致的贬值。但其余原因是市场认为美联储弄错了,美联储应该提高其长期利率预测,除非美联储容忍更高的通胀并提高2%的目标。

下周的美联储会议可能会解决上述两个问题。最看涨的情况是明年春季可能降息,市场将密切关注鲍威尔变得更加鸽派的任何迹象。长期利率将得到较少的宣传,但不要忘记,如果美联储对长期利率的看法是正确的,那么现在的10年期和30年期美债收益率就会显得过高。